近日,a股市场从“保卫3000点”到“保卫2900点”,在指数全面回调的情况下,不少前“王者”纷纷跌入神坛。

例如,在新能源赛道之王宁德时代,其股价较年内高点回调了40%以上,自年初以来累计下跌了27%。截至12月25日,是今年市值蒸发规模第二大的企业。

延长时间维度。距离2021年最高点,宁德时代目前的市值已经下降了近万亿元,在过去的四个月里蒸发了约4000亿元。

更糟糕的是,宁德时代第三季度的净利润自上市以来首次环比下降,业绩增长率不再。曾经让许多汽车公司为他工作的“宁王”能恢复过去的风景吗?

宁王还在赚钱

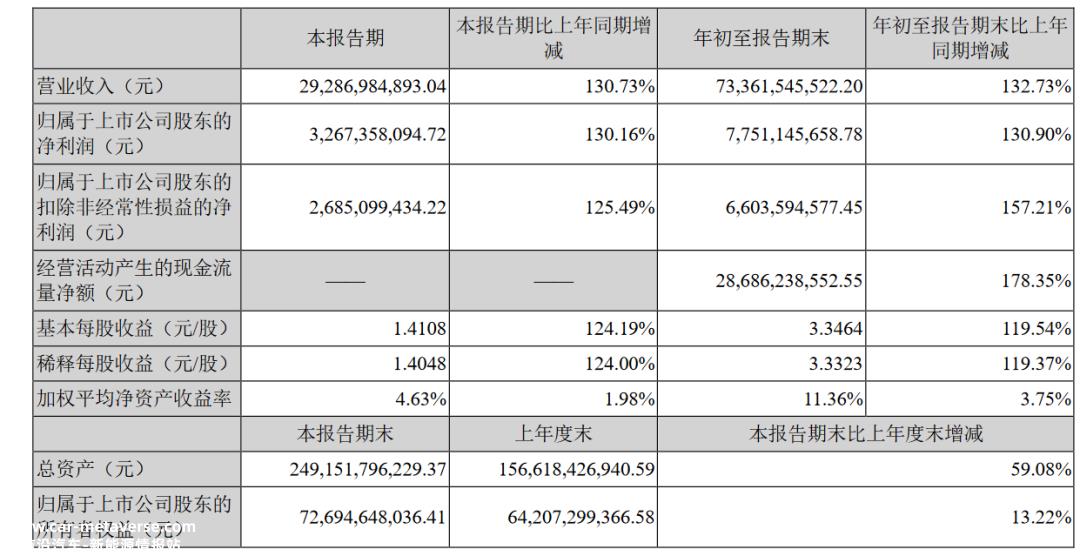

从宁德时代第三季度报告来看,其盈利能力并不差。今年前三季度,该公司去年几乎盈利。今年前三季度,该公司的收入和净利润分别同比增长40.10%和77.05%。

然而,资本市场并没有买入。宁德时代的股价自第三季度报告发布以来一直在下跌。到目前为止,股价和业绩的“双杀”背后可能是因为宁德时代的“想象空间”越来越小。

今年2月,福特汽车官方宣布将与宁德时代合作,在密歇根州建设电动汽车电池厂。这一消息也被认为是宁德时代走向海外,积极拓展第二条增长曲线的一大好处。

然而,受美国电池法案的影响,宁德时代的工厂建设计划已经暂停。虽然已经宣布重启,但工厂的产能已经降低了近40%,2026年能否如期投产还不得而知。

对于宁德时代来说,工厂建设计划的阻碍只是其进入海外市场的关卡之一。作为全球电力电池市场的领先企业,宁德时代早已成为各行各业的目标。

12月初,美国公用事业公司杜克能源表示,将切断公司与宁德时代的联系,并声称中国电池存在安全威胁。

今年8月,虽然宁德时代在德国的第一家海外工厂已经开始建设,但它遭到了匈牙利当地人的反对和投诉,称该工厂未能满足欧盟地下水条件指令,但仍获得了建设许可证。

业内人士表示,作为全球锂电池巨头,宁德时代将不可避免地成为不同政治力量的目标。毕竟,在中国、美国和欧洲的新能源汽车产业博弈中,不同的国家和企业将不可避免地优先考虑自己的利益,宁德时代等领先企业也将率先站在风暴的前沿。

但即使海外市场面临如此多的不确定性,全面进入宁德时代也势在必行。

22车企逐渐“去宁化”

韩国研究机构SNEE据韩国研究机构报道 根据Research数据,宁德时代今年1-10月的装车量达到203.8 GWh,以36.9%的市场份额排名第一。

但与去年相比,宁德时代今年的装载增速开始放缓,去年前十个月的增速为92.5%,而今年只有51.1%。就国内市场而言,宁德时代今年前十个月的市场份额为42.76%,比2021年的巅峰时期下降了近10%。

在收入和装机量“放缓”的背后,新能源汽车公司不想再为宁德时代工作了。去年,广汽集团董事长曾庆红表示,新能源汽车圈最著名的一句话是“汽车公司都在为宁德时代工作”。

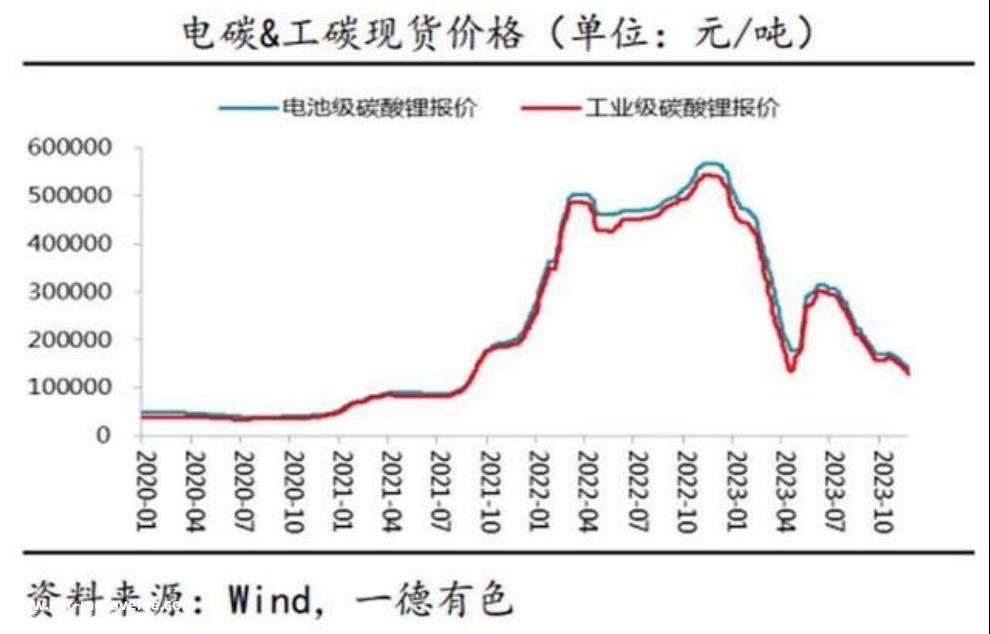

公开数据显示,新能源汽车动力电池成本占40%-50%。自2021年以来,由于新能源汽车市场的全面爆发,核心部件电池原材料碳酸锂价格持续上涨,宁德时代电池价格也多次上涨。

虽然电池价格是由“供求关系”决定的,但对于汽车公司来说,电池的“高价”已经严重压缩了企业的利润空间。更重要的是,这部分成本根本无法由汽车公司独立控制。毕竟,把自主权掌握在别人手中并不是一个长期的解决方案。

所以很多汽车公司早就开始布局动力电池的自主研发、自主生产、自主销售,包括长城、蔚来、吉利、北汽、上汽、长安等。

其中,长城汽车孵化了蜂巢能源,今年在宁德时代“截胡”,为宝马赢得了数百亿元的大订单。最近,极氪宣布其800V磷酸铁锂超快速充电“金砖电池”正式批量生产。在此之前,极氪一直与宁德时代保持着友好的合作关系,甚至宁德时代麒麟电池的第一个品牌也是极氪。

不难看出,国内外汽车公司无论是竞争关系还是联盟关系都不可避免地走上了自主研发电池的道路,但如果所有汽车公司都选择自主研发电池,宁德时代的电池还能卖给谁?

除了市场需求的下降,宁德时代还面临着产能过剩的压力。今年2月,宁德时代向众多汽车公司抛出了“锂矿返利”计划,即宁德时代承诺在今年年底以20万元/吨碳酸锂的价格与汽车公司结算,但前提是汽车公司承诺将约80%的电池购买量锁定在宁德时代。

当宁德时代抛出这一协议时,电池级碳酸锂的平均价格约为40万元/吨,这意味着如果宁德时代以20万元/吨的价格与汽车公司结算,将遭受巨大损失。然而,宁德时代敢于承诺,在业内人士看来,这也代表了宁德时代对行业产能过剩的担忧。

本质上,“锂矿回扣”是一种赌博协议。如果未来碳酸锂价格上涨到20万元/吨以上,宁德时代将掌握未来三年大多数汽车企业80%的采购量,也可以以规模优势降低电池制造成本;如果碳酸锂价格下跌到20万元/吨以下,宁德时代将稳定盈利。

然而,当企业做生意时,他们必须仔细计算赔率。从年初的时间节点来看,考虑到新能源汽车补贴的正式退出,未来对新能源汽车的需求将下降。此外,其他电池厂的生产能力将继续增长,动力电池的供需不匹配周期可能会结束。

事实上,自今年以来,电池级碳酸锂的价格已经暴跌了80%,从年初的50万元/吨下降到年底的10万元/吨左右。一些资深矿业人士表示,目前的碳酸锂价格并没有反映市场上真正的供需关系,更多的是由于新能源汽车行业对市场需求预期的崩溃,导致企业在各个环节以低价去库存。

长安汽车董事长朱华荣在2023年中国汽车重庆论坛上表示,预计2025年国内动力电池需求量将达到1000-1200GWh,但行业产能规划已达到4800GWh,供需严重失衡。

事实上,当汽车公司抱怨他们在为宁德时代工作时,宁德时代也回应说,他们也在盈利的边缘挣扎。不难看出,宁德时代也知道,它实际上是在为锂矿资源“工作”,所以它也想通过集团汽车公司赢得上游锂矿资源厂的声音,但汽车公司不想“为宁德做婚纱”。

33市场不愿“宁王”占主导地位

在国内市场,宁德时代的市场份额正在下降,取而代之的是由比亚迪、中创新航、国轩高科技、LG新能源、蜂巢能源等其他汽车公司支持或孵化的动力电池制造商。

其中,比亚迪与宁德时代的差距正在缩小。今年前十个月,宁德时代的市场份额下降了近10%,而比亚迪则上升了近12%,这意味着汽车公司的“去宁化”取得了明显的效果。

但更重要的是,目前国内新能源汽车的渗透率接近40%。一旦一个行业的渗透率超过30%,就意味着它已经从爆发阶段进入了稳定发展阶段,国内动力电池企业也纷纷关注海外市场。

因此,宁德时代不仅要面对贸易战、政策因素等诸多不确定因素,还要面对欧美国家为中国动力电池厂筑起的围墙。

杨斌是海通国际分析师出,2027-2030 在此期间,欧洲和美国将实现动力电池制造的全面本地化。包括宁德时报在内的中国动力电池厂能否率先在国外完成布局,取决于他们的家政技能。

因此,车企和动力电池厂都加快了技术创新的步伐。极氪发布了超快充电“金砖电池”;蔚来带来了一个150度的超长电池组,李斌甚至开始了14小时的超长直播;广汽埃安的P58微晶超级电池具有充电10分钟、续航里程250公里的能力。

国内汽车公司已经开发了自己的电池,控制成本只是目的之一。更重要的是,他们希望通过自主研究和创新,提高动力电池的耐久性、快速充电速度和安全性。极氪智能技术首席执行官安智能曾表示:“技术应该是牛,成本应该很低,(汽车公司)可以形成核心竞争力。”

因此,宁德时代“内外交困难”的本质,除了市场需求的波动外,核心是没有汽车公司想把核心技术交给他人,也没有汽车公司愿意重建行业垄断者。

在燃油汽车时代,博世等一些在某个细分市场占据垄断地位的汽车零部件企业的利润率可以高达20%,而许多上市汽车企业的平均利润率只有10%。业内人士曾表示,博世的利润率甚至高于保时捷,而新能源行业显然不需要另一个“博世”。

感受到竞争压力的宁德时代也加快了技术创新。在2023年国际汽车电子软件会议上,宁德时代首席科学家吴凯透露,宁德时代正在开发以动力电池为中心的滑块底盘设计。

“滑板底盘”是一个高度集成的定制汽车制造平台。通过将三电系统、制动、悬架等核心部件集成到底盘中,其最大的亮点是高度集成,底盘和车辆上部可以实现分裂开发。

据吴凯介绍,宁德时代计划将滑块底盘作为B级车的底盘,预计明年第三季度将大规模生产。这一步也被业内人士认为是宁德时代走向“造车”的信号。

未来,宁德时代是否会成为“华为”的另一个方向,虽然“不制造汽车”,但到处都能制造汽车,目前还很早。但可以肯定的是,宁德时代虽然在资本市场表现不佳,但整体表现仍然非常稳定,主要汽车公司不能在短期内“分手”。

在这种基本情况下,宁德时代未来的核心竞争力必须是不断创新的技术实力。只有不断巩固护城河,才能抵御汽车公司在电池领域的布局。总的来说,只有竞争才能取得进步,“宁王”失去了王位,这对整个行业来说可能不是一件坏事。

原创文章,作者:新媒科技评论,如若转载,请注明出处:https://www.car-metaverse.com/202312/2823142349.html