文 | 元元

来源 | 毕读财经

随着我国新能源汽车市场的不断发展,各种新力量汽车企业也迎来了新的开端。继“蔚小理”毛利率转正后,前几天第二阵营的零跑车也加入了毛利率转正大军。

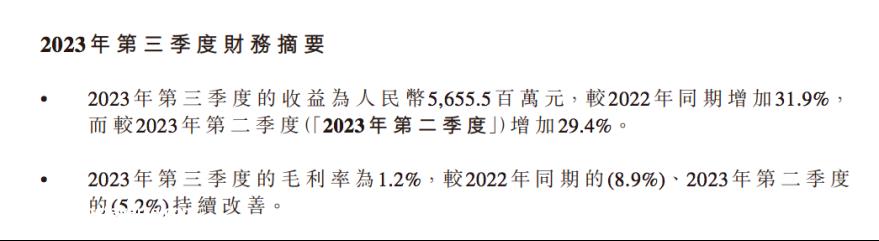

10月16日晚,零跑汽车发布了2023年第三季度财务报告。内容显示,与去年同期-8.9%和今年第二季度-5.2%相比,零跑汽车第三季度毛利率达到1.2%,有明显改善。此外,这也是公司毛利率在零跑汽车赴港上市一周年之际首次成为正式员工。

然而,在稍微明亮的财务报告下,零跑汽车仍然面临着资产萎缩和债务增加的经营状况。零跑汽车依靠低价走量战略赢得的市场份额也成为不断侵蚀盈利能力的根本原因。零跑汽车似乎还没有找到如何扭亏为盈的出路。

01

毛利率难以转正,每辆车仍亏损3.78万元

对于零跑车来说,2023年第三季度是一个值得纪念的季度。成立第八年,这支新势力终于迎来了毛利率首次成为正式成员的时刻。上市一周年之际,零跑车毛利率由负转正,比2022年同期的-8.9%、今年第二季度的-5.2%有了显著改善。第三季度,零跑毛利率达到1.2%,比原计划提前一个季度转正。

值得一提的是,新势力头部阵营“蔚小理”一般采用不同的直销模式,零跑车的销售模式还是比较传统的经销商模式,所以1.2%的毛利率水平是扣除经销商部分利润的水平,“含金量”相对较高。

官方还在财务报告后的电话会议上透露,消费者的利润空间可能会消耗一定的毛利润,但随着技术成本降低的实施,未来制造成本将有一定的持续下降空间,加上销售增长,预计第四季度的毛利率将朝着更好的方向发展。

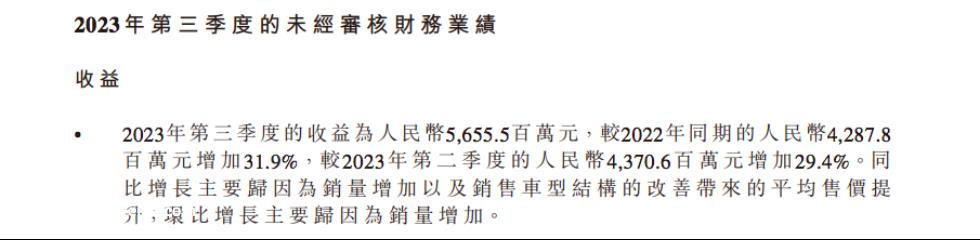

与此同时,零跑车的收入水平也打破了单季度的新纪录。2023年第三季度,零跑车收入56.56亿元,同比增长31.9%,环比增长29.4%。

除了毛利率和收入的良好表现外,9月份零跑车销量也创历史新高,达到15800辆;今年第三季度,零跑车共交付新车4.43万辆,同比增长24.5%。这种销售水平也是新势力阵营中最好的,可见零跑车的降价和增长动力都得到了很好的反馈。

具体来说,今年第三季度,新车零跑C11(含增程式版)交付2.74万辆,占总销量的61.85%。此外,价格低于10万元的小车零跑T03交付8622辆,而C01(含增程式版)交付8235辆,性能也比较突出。

需要指出的是,虽然零跑车在业绩和销量方面都取得了不错的进展,但公司在业务层面仍处于严重亏损状态。今年第三季度,零跑车经营亏损10.25亿元。虽然与第二季度的11.74亿元相比略有收窄(12.69%),但零跑车的累计经营亏损仍达到前三季度的33.59亿元。

按前三季度8.88万辆车的交付量计算,现在零跑车每卖一辆车,还是要亏3.78万元,深陷其中“买一辆,赔一辆”泥沼中。

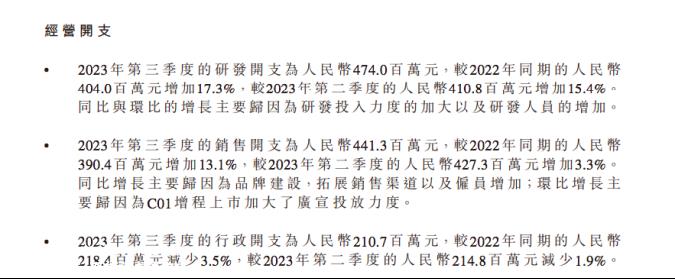

零跑车损失的原因有很多,其中研发投资是一笔不小的支出。以第三季度为例,零跑汽车研发费用达到4.74亿元,同比增长17.3%。虽然这种R&D水平在新势力的头部阵营并不高,但也占了零跑车自身收入的8.38%,主要是增加了对智能驾驶和智能驾驶舱的投入,带动R&D人员的增加,使R&D费用上涨。

与此同时,第三季度零跑汽车的销售费用也为4.41亿元,主要是品牌建设、销售渠道拓展和员工增长,环比增长3.3%。可以看出,C01增程版虽然推动了一定的销量增长,但背后是零跑真金白银的广告。

总的来说,零跑车正在经历“以低价换市场”经过战略,逐渐形成了一套独特的成长路径。但在进入规模效应之前,如何尽快实现业绩扭亏还是不容易的。

02

现金流紧张,负债增加

公司创始人、董事长朱江明也强调了规模的重要性。他认为,如果汽车行业没有规模,(追求)利润是不现实的。“为什么我们必须把规模视为比毛利更重要,主要是为了通过规模优势降低整体成本。”

从零跑车自行车损失的角度来看,其对车辆的投资成本仍然很高。例如,前双叉臂后多连杆悬架等配置往往是传统燃料汽车市场上高端豪华车型的标准配置。零跑车现在将使用它“平移”对于电动汽车来说,显然要付出很大的代价。

因此,正如朱江明所说,零跑车想要盈利,“量”非常重要。虽然品牌销量在不断增长,但零跑车的压力和差距仍然比理想汽车甚至埃安的月销售额高出3万或4万辆。

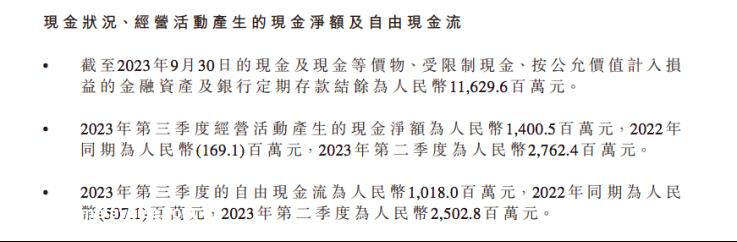

在最近的财务报告中,零跑车面临的现金流压力也在浮出水面。今年第三季度,零跑车自由现金流为101.8亿元,较上季度下降59.3%,为250.2亿元。根据零跑车目前的经营状况和现金消费水平,公司支持经营的压力不小。

此外,在披露更详细数据的半年报中,零跑车总资产约为179.27亿元,较去年年底缩水6.96%,而负债总额约为116.04亿元,较去年年底增加5.40%。也就是说,进入2023年后,零跑车出现了资产缩水、负债增加的困境。

也许这也是零跑车急于“修饰”报告,提前实现正毛利率的真正原因。毕竟,一个相对健康的业务业绩更容易吸引投资者的注意。如果资本进入能够在短时间内实现,零跑车可能会支持更多的时间。毕竟,最后一家资本链断裂的汽车公司仍然是威马汽车,威马汽车曾经可以与威莱竞争。

就在9月初,零跑车推出了全球C10产品,并在德国慕尼黑车展上首次亮相。基于LEAP的新车 由3.0架构建造而成,引起了国内外许多汽车公司的关注。这款新车能否带来更多的反响,也与公司的融资和盈利能力密切相关。

03

在价格战下,低价走量难以维持

2022年11月,零跑C01车型开始交付;2023年3月,C11增程版正式发布。随着两款旗舰车型的出现,可以说零跑车已经从0到1完成了转型,公众之前也对它进行了改造“微型车打天下”印象有所改变,品牌主力车型也从5-10万元涨到了15-20万元。

但好景不长,2023年初,特斯拉开始了价格战,各车企纷纷跟进,车价不断下调。对于零跑车来说,这是冲击规模效应的关键时期。为了应对市场冲击,必须全面提高产品的性价比。C11增程版除了在空间和车身尺寸上给予足够的诚意外,还匹配了30万价格范围的增程器,再加上288公里的超长纯电动寿命,可以说15万元的价格折扣是充分的。

9月20日,C11再次升级,升级后的产品寿命提升到300公里。此前,1.2L的三缸机也被1.5L的四缸增程器取代,功率更大。此外,新产品的起价也降低了1万元到14.98万元,“降价增配”也成为零跑车随波逐流的又一策略。

但从整体销量走势来看,零跑车的低价走量策略并没有收获奇效。2023年初,公司前三季度制定的20万辆销售目标仍不到50%,仅为44.4%。这意味着,如果零跑想要实现年度目标,第四季度的月平均销量必须超过3.71万辆,预计只有理想的汽车才能在新的势力阵营中实现。与后者相比,零跑车在产品实力和产能规模上都有所不同。

国盛证券研究报告显示,在车型和销售渠道的共同驱动下,预计零跑车销量将逐步增长,预计年底每月交付2万辆。即便如此,零跑车仍然很难完成年销量20万辆的结果。

为此,朱江明也在电话会议上透露,“销售非常重要,或者给消费者利润,第四季度会给消费者更低的价格,但也会降低成本和效率,以确保毛利率处于相对合理的水平。”可以看出,零跑车已经意识到销售的重要性,但似乎没有办法解决产销规模与利润水平的矛盾。

根据最新消息,T03的官方补贴将在10月份继续,C01、C11增加了城市版新车的下定权益活动。换句话说,在数量和利润之间,零跑车仍然暂时选择数量,利润不是首先要解决的问题。

我还记得2022年9月29日,零跑车在香港证券交易所正式上市。上市第一天,股票发行价为48港元,开盘价为41港元,不仅一路破发,而且最低股价为28.05港元,几乎减半。虽然股价从那以后有所回升,但一年后,零跑车仍未突破发行价,股价徘徊在36港元。

在资本市场的经营现状和层层压力下,零跑车的利润率一再被挤压,实现薄利多销变得越来越困难。

但实现规模效应的前提是零跑可以有足够的生产能力支持。但问题是,此举将进一步将公司推向资产化,债务压力必然会增加。在日益激烈的价格战中,汽车公司也有各种各样的模式,零跑车很难脱颖而出。

进一步看,如果陷入“低价走量”、“降价增配”在循环中,零跑车“向上”打开路径会更加困难,再次跌入“微型车打天下”在怪圈中,这对品牌升级、客户群扩张、高端销量增长都不是好事。

*声明:新经济观察团发表本文是为了传递更多信息,不构成任何建议。未经授权,原创文章不得转载。

原创文章,作者:新经济观察团,如若转载,请注明出处:https://www.car-metaverse.com/202312/2713141973.html