江苏润阳新能源科技有限公司(以下简称润阳股份有限公司)IPO注册申请作为太阳能电池片产能跻身世界前三的企业,于今年8月获得中国证监会批准。公司只需一步就可以登陆创业板,但还没有进一步。

探索润阳股份上市时机不逢时或重要原因的原因。润阳股份主要从事高效太阳能电池业务,业绩爆发始于前几年产业链供需不匹配带来的硅材料价格飙升。目前硅材料价格已经下跌了几千英里,离高点价格下跌了三分之二以上。润阳股份即将面临上市业绩“变脸”。此时,公司面临的不再是以前的市场,IPO的必要性已经成为市场上最大的争议?

硅价格飙升“难再续”业绩“变脸”可能极大

根据公开信息,润阳股份有限公司原名江苏润阳新能源科技有限公司,成立于2013年江苏苏州。公司主要专注于高效太阳能电池的研发和生产。现有核心产品为单晶PERC太阳能电池,下游客户主要是龙基股份、晶科能源、晶澳科技等大型组件制造商。

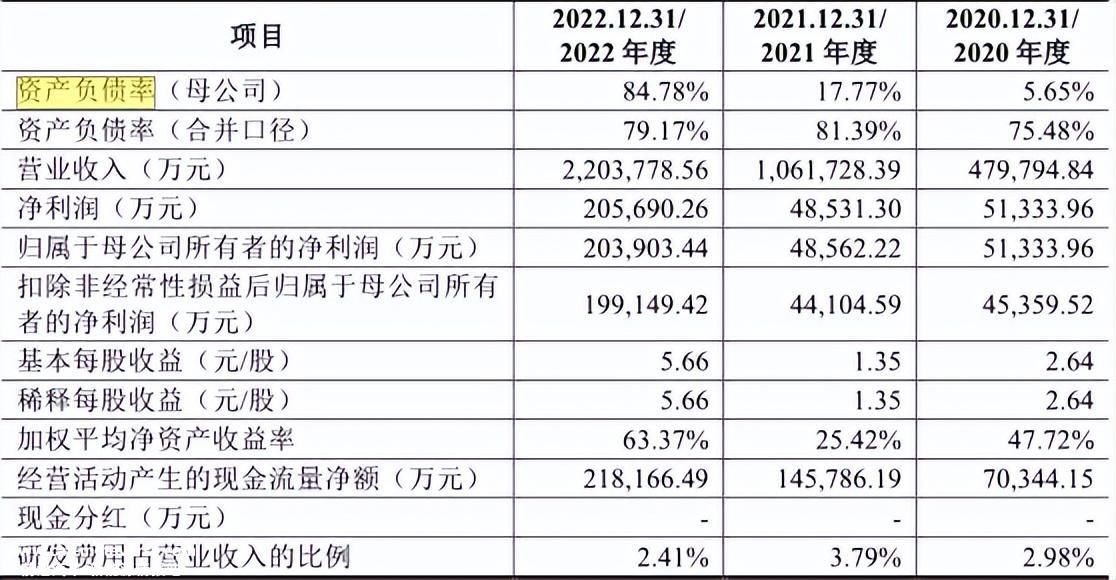

根据招股说明书,2020-2022年,润阳的营业收入分别为47.98亿元、106.17亿元和220.38亿元,净利润分别为5.13亿元、4.85亿元和20.57亿元。2021年和2022年营业收入同比增长121.29%、107.57%的净利润同比增长-5.46%、323.83%。

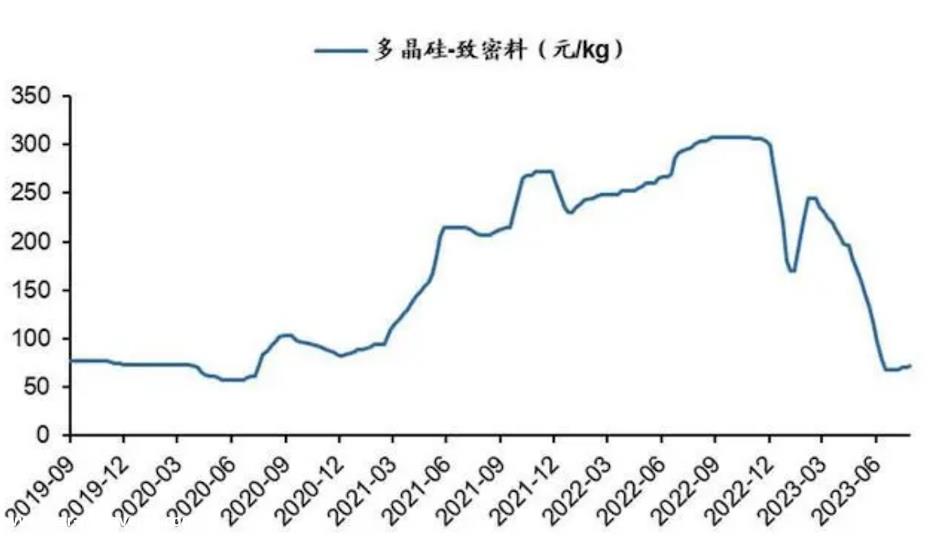

可以看出,润阳近年来的业绩增长呈现出爆炸性的势头。即使在近年来光伏行业的热点帮助下,该公司也跻身太阳能电池领域的前三名,这表明了快速的发展势头。但需要注意的是,所谓的时代造就了英雄,润阳股份的业绩爆发始于几年前产业链供需不匹配带来的硅价格飙升。

根据市场信息,从2020年到2022年,短短两年时间,多晶硅价格从60元/公斤上涨到300元/公斤,翻了五倍,造就了大量光伏产业链“富豪”企业。但是涨的时候有多凶,跌的时候有多惨。2023年,硅材料价格开始悬崖式下跌。今年3月以后,硅材料价格暴跌数千英里,从25万元/吨降至7-8万元/吨,逼近大多数硅材料企业的成本线。

在此背景下,润阳股份此时上市的高增长业绩“保鲜”有很多疑问需要多长时间。公司前两年大力扩张的产能可能不会贡献产值,反而会成为拖累。

至少目前,润阳有几个公开报道的大型项目已经建成或正在建设中。首先,全资子公司在内蒙古的8万吨硅材料项目将于10月投产。然而,新更新的招股说明书并没有提到80亿美元的巨额投资。

包括这个项目在内的是一个更大的项目——润阳悦达光伏设备制造全产业链科技示范项目,总投资178亿元。虽然润阳的官方网站和官方微信上没有公共信息,但鄂尔多斯一直非常关注,当地媒体也报道了很多。

此外,公司年产5万吨高纯多晶硅项目,位于宁夏,预计总投资49.81亿元,拟投资20亿元。根据润阳股份招股说明书的申报,该项目计划于2022年底完成,实际上于2023年2月16日点火投产。

需要注意的是,在目前的市场形势下,这些项目很可能根本没有创造多少价值,甚至没有损失。然而,润阳股份似乎仍坚持以往的宣传口号,认为这些项目将很快创造收入。

以宁夏项目为例,2022年3月润阳股份首次披露招股说明书申报时,该项目的投资收益表示为“税后内部收益率约为43.56%,税后投资回收期为3.29年(含建设期),年平均利润为15.21亿元”。一年多过去了,在2023年6月润阳股份注册稿中,依然坚持这套计算收益的方法,这让人非常困惑。拿当时的硅料市场来衡量现在的收入,这不是刻舟求剑吗?

如今,光伏行业的过剩风险已经明显出现,但项目扩张仍在继续。后续肯定对企业IPO不利,也许也意识到了这一点,润阳股份才尽量掩盖这些项目,能不提就不提。业内人士表示,一般在产能过剩明确的情况下,硅企业会通过限产、停机维修等方式处理,规划建设的产能也可能延期或停工。如果处理不好,润阳股份未来上市后肯定会面临业绩大变脸的尴尬局面。

不同于同行利润率和“双经销”模式受关注

润阳股份除了面临上市后业绩变化的风险外,还有不同于同行的利润率,这种高利润率来源尚不清楚。

目前,与润阳股份相比,上市公司主要包括通威股份、晶科能源和爱旭股份,均从事太阳能单晶硅电池或晶硅电池的研发、生产和销售。报告期内,三家同行主营业务毛利率平均为13.29%、5.49%、9.32%,润阳股份同期主营业务毛利率分别为19.54%、10.90%、16.85%远高于同行。

根据润阳股份招股说明书,这种高毛利润是有原因的。当时,同行业可比公司的生产能力结构积极迭代到大型产品,润阳主要生产的182mm电池相对短缺,毛利率高于其他主要生产尺寸产品的同行。

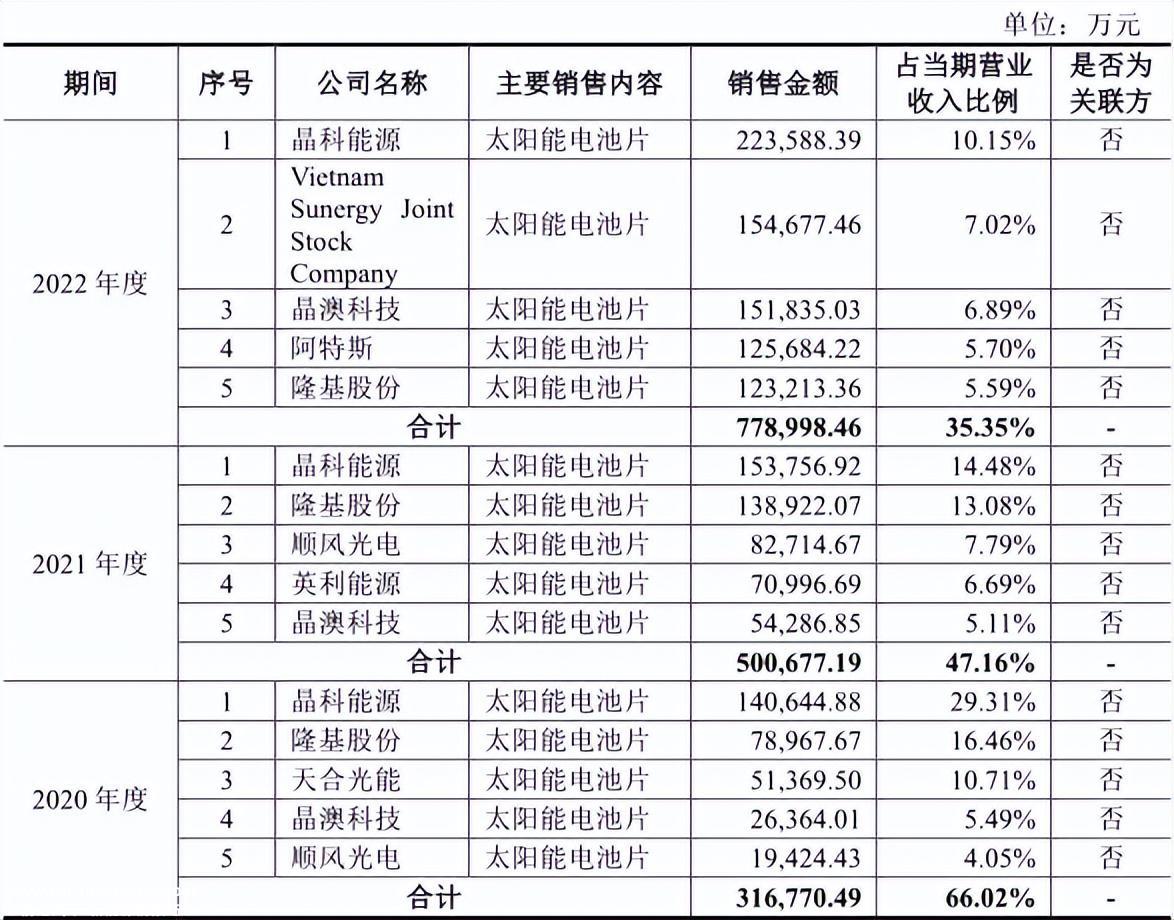

事实上,润阳股份除了与同行相比毛利率更高外,还有一种“双经销”该模式也受到了市场的关注。在这种模式下,润阳股份有供应商和大客户。报告期内,润阳股份前五名客户包括晶科能源、龙基股份、晶澳科技等光伏龙头企业,同期,龙基股份和晶科能源两大客户列入润阳股份五大供应商名单。

据了解,这种现象在光伏行业并非偶然。由于近年来光伏行业处于高繁荣状态,电池供应一直存在差距,对于综合工厂,润阳股份代表光伏电池企业同时发挥客户、供应商的双重作用,向综合工厂销售光伏电池价格,与大工厂硅片采购价格波动有关。这种销售模式被称为润阳股份“双经销模式”。

虽然这种模式在业内很常见,但润阳的毛利率高于同行。2019年至2021年,润阳双经销业务毛利率分别为40.91%、39.66%和37.71%分别高于爱旭股份3.06个百分点、14.31个百分点和5.68个百分点。

有业内人士表示,从IPO的角度来看,润阳股份在供应商和客户重叠的情况下,毛利率比公司高,难以解释清楚。

这也引发了深圳证券交易所对润阳股份销售模式的多轮询问。结合发行人和同行业公司的要求“双经销业务”发展情况说明润阳股份“双经销业务”毛利率的合理性与可比公司类似模式的毛利率是否存在显著差异。

紧急IPO或高负债率资金需求大

<p data-track="32" style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';除上述问题引起关注和质询外,润阳股份还存在资产负债率高的隐患。根据招股说明书,2020-2022年,公司资产负债率分别为75.48%、81.39%和79.17%分别为0.87、0.89和0.82。根据招股说明书,2020-2022年,公司资产负债率分别为75.48%、81.39%和79.17%分别为0.87、0.89和0.82。与同行业可比上市公司相比,资产负债率处于较高水平,流动率和速动率较低。

润阳股份渴望IPO的原因也可能是公司非常缺钱。截至2022年,润阳股份短期贷款18.58亿元,应付账款和票据69.79亿元。有息负债规模高达11.47亿元,账面货币资金仅为34.77亿元,是润阳股份债务规模和产能扩张项目的杯水车薪。

众所周知,光伏产业新项目对资金需求较大,润阳股份主要通过债务融资补充资金投资缺口。早期固定投资越大,过剩压力越大。

润阳股份在招股说明书中也承认,如果下游市场波动导致收入增长放缓,原材料价格上涨增加运营成本,或新项目利润水平低于预期,资金回报困难,公司短期支付能力将面临更大的压力,甚至不能按时偿还债务本息,将导致公司经营资产由债权人处置。

面对原材料价格暴跌、企业内部运营受到质疑的背景,润阳股份IPO已于3月份发布。目前,公司仍有许多问题需要澄清,能否澄清已成为另一个困境。财经网络将继续关注润阳股份IPO的后续进展。

原创文章,作者:财闻网,如若转载,请注明出处:https://www.car-metaverse.com/202312/0714138157.html