黄懿,港湾商业观察

拉普拉斯新能源科技有限公司(以下简称拉普拉斯)于今年6月19日提交科技创新委员会,最近回复了上海证券交易所审计询价函中的19个问题。

显然,拉普拉斯和“客户”人们密切关注这种关系。与此同时,应收账款的急剧增加,以及逾期和逾期付款的情况,也不可避免地令人担忧。

拉普拉斯是一家领先的高效光伏电池芯片核心工艺设备和解决方案提供商。其主要业务是研发、生产和销售光伏电池芯片制造所需的高性能热工艺、涂层及配套自动化设备,热工艺设备主要包括硼扩散、磷扩散、氧化和退火设备;涂层设备主要包括LPCVD和PECVD设备;自动化设备是能有效提高工艺设备生产效率的配套装卸设备。

01

收入净利润飙升,毛利率波动剧烈

从业绩上看,2020年至2022年(报告期内),拉普拉斯实现收入分别为4072.33万元、1.04亿元、12.66亿元;归属母亲的净利润分别为-4595.84万元、-571.25万元、1.18亿元;扣除后归母亲的净利润分别为-4853.71万元、-6550.86万元和1.08亿元。

报告期内,拉普拉斯主营业务毛利率分别为-5.05%、16.42%和33.00%的同行毛利率分别为35.18%、35.25%和35.36%。 公司表示,随着生产销售规模的不断扩大和主要产品收入确认的增加,在主要产品的推动下,公司主营业务毛利率呈上升趋势。

根据申请材料,报告期内(1)公司主营业务毛利率为-5.05%、16.42%和33.00%低于同行业可比公司平均水平,2022年毛利率相当于可比公司平均水平;(2)配套产品和服务毛利率较高。请说明:(1)分析光伏电池设备毛利率变化趋势的原因,部分原材料报告期内采购价格大幅下降,但单位成本上升;(2)配套产品和服务业务的定价方法,毛利率高的原因和合理性,同一行业是否有类似的业务,毛利率比较;(3)分产品毛利率与同行业公司的比较以及光伏电池设备毛利率未来的变化趋势。

拉普拉斯表示,技术迭代推出的新产品很好地满足了下游客户产品升级的需求,相应地提高了公司产品的毛利率。综上所述,通过不断的技术变革推出新技术、新产品,不断扩大新客户,扩大销售规模,发行人市场竞争力、规模效应、高毛利率产品比例,因此,在报告期内,发行人热工艺、涂层等主要工艺设备和整体光伏电池设备毛利率不断提高。

02

依靠前五名客户,客户仍然是股东

此外,值得注意的是,在报告期内,拉普拉斯下游五大客户的总收入占公司当期总收入的100.00%、99.99%和98.67%。换句话说,除了前五大客户,拉普拉斯几乎不卖给其他客户。

拉普拉斯解释说,“一方面,光伏电池板制造业集中度高;另一方面,由于新型高效光伏电池板的产业化仍处于起步阶段,光伏电池板制造商由于产能建设规划、产品技术开发过程等方面存在一定差异,相关设备的采购进度也存在差异。客户集中度高可能导致公司在商业谈判中处于弱势地位。如果公司未能继续扩大新客户或部分主要客户的资本支出低于预期,将对公司未来的经营业绩产生不利影响。”

客户集中度高,客户入股成为19个问题中的第一个。

拉普拉斯回复说,2020年和2021年,公司聚焦的新型高效光伏电池板技术尚未实现大规模应用,客户数量少,集中度高;发行人于2021年下半年开始运输大规模新技术路线所需的设备,并于2022年和2023年1-6月接受部分客户的设备。公司客户集中度高,主要是:1。公司成立以新型高效光伏电池技术为重点,前期主要引进下游客户的技术和产品。与同行业公司相比,PERC领域形成的客户数量少,收入基数少;2.下游客户制造商在新技术领域的规划和具体进展不同。2022年和2023年1-6月仍处于新型高效光伏电池产业化初期,只有少数客户完成了生产和验收。

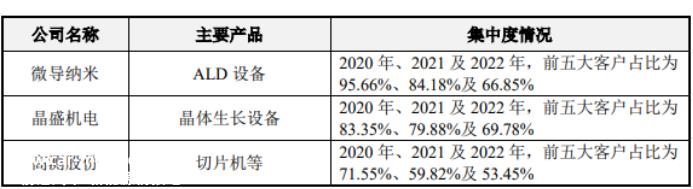

它还介绍了微导纳米(6881477)在光伏设备行业查询公共信息后.SH)、晶盛机电(300316.SZ)、高测股份(688556.SH)具有类似客户集中度高的特点。

但事实上,拉普拉斯介绍的前五大客户远低于自己,尤其是2022年。换句话说,近三年来,这三家同行的客户集中度大幅下降,而拉普拉斯则保持在98.67%,相当高。

一些市场分析师指出,“如果同行客户集中度保持在60%左右,但自身高达98%以上,无疑说明公司过度依赖,双刃剑在未来业务发展中效果明显,客户风险可能高于同行。”

一方面客户依赖度高,另一方面客户也是股东。

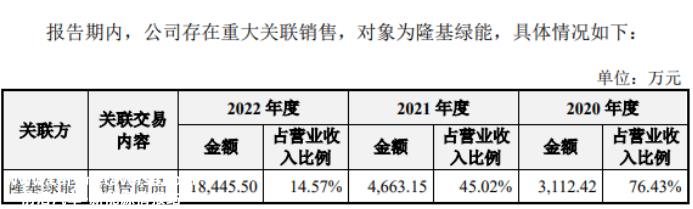

根据申请材料,(1)隆基绿能、晶科能源始终是报告期内公司前五大客户;(2)连城数控(北交所上市公司,835368.BJ)2020年4月,投资发行人持有公司16.87%的股权,是公司最大的直接股东。连城数控实际控制人之一钟宝申请隆基绿能董事长,因此,龙基绿能和连城数控是公司的关联方;曹胜军是连城数控委派给公司的董事,曹胜军于报告期内于2020年1月至2021年8月担任连城数控董事。报告期内,公司与龙基绿能、连城数控的交易为相关交易。公司销售给龙基绿能和连城数控的产品用于生产或样机测试。龙基绿能和连城数控是公司的终端客户。

(3)晶科能源控股股东通过上饶长信持有发行人2.36%的股份;2022年,公司第五大客户林洋能源通过全资子公司林洋风险投资持有发行人0.26%的股份;(4)报告期内,发行人向龙基绿能销售光伏电池片制造所需的镀膜设备、热制工艺设备和自动化设备,销售额分别为3.112.42万元、4.63.15万元和18万元。445.50万元占营业收入的76.43%、45.02%和14.57%;(5)发行人对隆基绿能销售的部分设备不在与非关联方的交易价格范围内,主要原因是2020年和2021年,发行人对隆基绿能自动化设备的销售单价高于非关联方,主要是因为2020年和2021年自动化设备基本都是外购,而且购买自动化设备的成本更高。发行人没有比较龙基绿能部分销售产品的非关联方价格。

“公司的供应份额和供应商地位、隆基绿能、晶科能源、林洋能源与发行人之间的交易规模及其变化以及其自身产量和出货量的匹配,以及相关企业的公开披露信息是否一致,是否存在与公司虚构交易、为发行人囤积的情况,是否符合行业发展趋势。”

值得注意的是,2020年,拉普拉斯与隆基绿能的关联交易一度占收入的76.43%,相对较高。

03

应收账款激增十倍,逾期收款急剧下降,坏账大幅增加

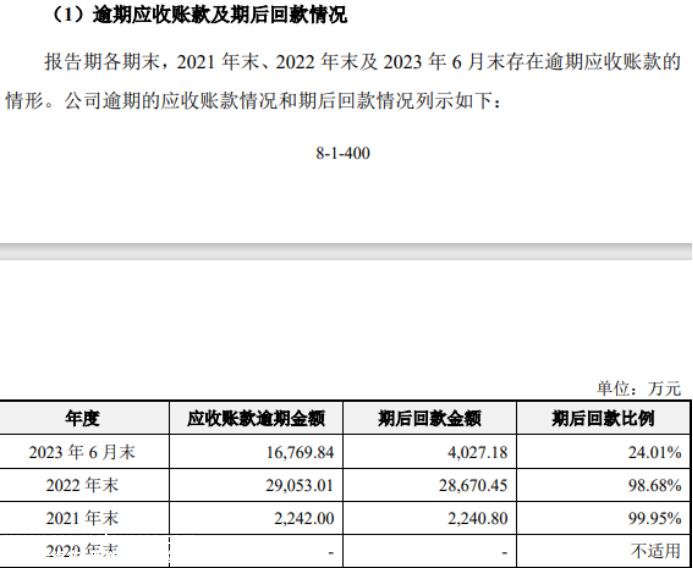

此外,审计询价函还提出,(1)公司应收账款账面价值分别为1521.91万元、3130.77万元和3.32亿元,占期末流动资产的11.12%、3.42%和7.02%,增长的主要原因是收入的增长;(2)期末应收账款余额占当期营业收入的39.34%、32.08%和27.77%,应收账款余额与营业收入规模总体变化趋势一致;(3)发行人期末应收账款年龄主要集中在1年以内,坏账准备计提比例与同行业可比上市公司无重大差异;(4)2021年底发行人应收账款年龄为1-2年,余额为175.85万元,2022年底应收账款年龄为430.80万元。

请发行人说明:(1)报告期内主要客户信用期等业务条件是否发生变化,信用条件是否放松刺激销售;(2)2021年应收账款账龄1-2年和2022年账龄2-3年的数据是否准确。如有错误,请全面整理申请材料并更正;(3)报告期内最新期末应收账款的收款情况,各期末逾期应收款项对应的客户名称、逾期原因及期后付款。

从拉普拉斯披露的逾期应收账款和逾期付款情况来看,显然并不乐观。

不难看出,2021年底和2022年底,期后收款比例分别为99.95%和98.68%,而今年上半年仅为24.01%。

报告期内,公司应收账款坏账准备金额分别为80.10万元、192.54万元和1986.45万元。

拉普拉斯表示,客户应收账款逾期主要是由于客户内部支付流程长、客户资金安排等原因造成的。客户均为光伏行业领先的电池制造商,具有良好的资质声誉和较小的应收账款信用风险。(由港口金融公司生产)

原创文章,作者:港湾商业观察,如若转载,请注明出处:https://www.car-metaverse.com/202311/3006136701.html