储能轨道已经拥挤,如何避免淘汰的命运?

文/NE-SALON新能源集团

在最近的能源转型论坛上,两位院士质疑储能技术在新电力系统中的作用,挑战行业之前的储能“新型电力系统压舱石”这种直接而意想不到的观点在业内引起了广泛的讨论。

一、储能爆发背后“热钱”撤退

近年来储能产业的快速增长,很大程度上得益于政府政策的积极推进,尤其是新能源电站的强配储能政策。

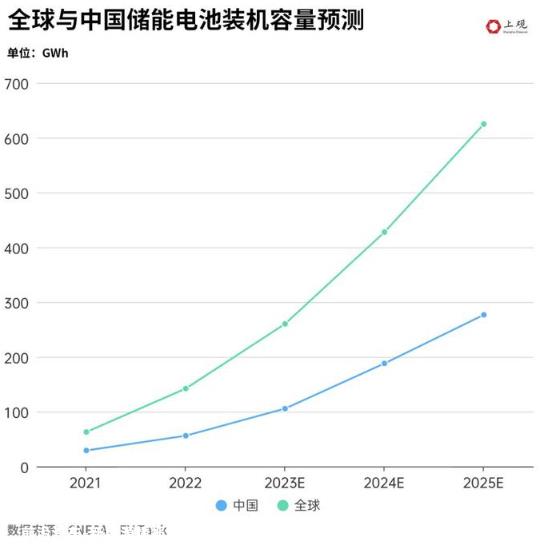

根据行业研究机构EVTank和CNESA的数据,2022年全球储能电池出货量达到159.3吉瓦时(GWh),与2021年相比,增长了140.3%。这种增长趋势在中国市场更为明显。2022年,当中国新型储能新装机量达到15.9吉瓦时,同比增长200%。

然而,尽管市场增长迅速,但市场对储能的信心最近在一定程度上动摇了。一些以前的积极投资开始收缩,资本市场降温了储能行业的热度。这种变化是由市场的自然调整、产能过剩的担忧以及对行业长期回报率的重新评估引起的。

由于“热钱”许多储能企业不得不面对撤退“裸泳”一个类似的情况“千团大战”淘汰赛正在进行中。

二、储能企业如何生存?

近年来,储能市场迅速爆发,导致中国储能企业扩大生产。根据高工业研究所的数据,国内储能电池的产能已超过200吉瓦时(GWh),面对产能过剩的隐忧。

然而,这种快速增长的产能并没有得到充分利用。过于激进的扩张导致了严重的市场过剩,许多储能企业面临着巨大的生存压力。

虽然这种市场淘汰过程可能在短期内导致行业波动,但从长远来看,它可能有助于提高整个行业的健康水平,促进企业更加关注技术创新、成本效益和市场需求的真实反应。只有具有技术优势、成本控制能力强、市场适应性高的企业才能在竞争中生存。

三、价格战可以把“劣币”驱离市场

在这场淘汰赛中,价格战已经成为一些企业争夺市场份额的主要手段。2023年,比亚迪在0.996元/Wh和0.886元/Wh的价格分别在0.5C和0.25C标段报告了中国磷酸铁锂电池储能系统集采项目,接近甚至低于行业平均成本价。

从2022年1.3元/Wh到2023年9月0.4元/Wh,储能电池价格的急剧下降反映了行业内部竞争的加剧,也是技术进步、大规模生产、原材料成本下降等因素共同作用的结果。

在残酷的价格战中,一些企业可能会在原材料选择、制造技术或质量控制方面妥协,减少对新技术和研发的投资,最终将不可避免地退出市场。当产能落后,劣质产品无法在行业中生存时,储能轨道可以完成从混乱到秩序的转变,形成一个健康、有序、充满活力的市场。资料来源:NE-SALON新能汇X

原创文章,作者:新能荟,如若转载,请注明出处:https://www.car-metaverse.com/202311/1615134239.html