作者:潘妍

制作:全球财说

有这样一家公司,凭借自己的努力,成功打破了西方40多年的技术封锁,使中国成为继美国、德国和日本之后第四个掌握MDI制造技术的国家。

从那以后,后来者以黑马的姿态居上,自2016年以来一直是老房子“世界上最大的MDI制造商”位置。2022年,全球MDI总产能约990万吨/年,其中公司年产能达到305万吨,占全球产能的31%,居世界第一。

目前,公司已发展成为全球化工巨头,业务涵盖聚氨酯、石化、精细化学品、新兴材料等四个产业集群,其中石化业务收入已超过聚氨酯业务。

这家公司是万华化学。

再添两“子”,交易上限为60亿元

根据最新披露的2023年第三季度报告,在万华化工十大股东名单中,有一大批新股东,Abu是世界上最大的主权财富基金之一 Dhabi Investment Authority(阿布扎比投资局)持股比例为0.62%,排名第八。

根据公开信息,阿布扎比投资局成立于1976年,主要从事股票、债券和房地产投资。它是一家全球性的投资机构,其使命是谨慎投资阿联酋的国有资产,创造长期价值。

虽然在过去的两年里受到明星机构的青睐,但它们受到了明星机构的青睐“化学茅”万华化学的性能不是很好。在原材料价格高、下游需求低的情况下,万华化学2022年开始下滑。

2022年,万华化工实现营业收入1655.65亿元,同比增长13.76%,净利润162.34亿元,同比下降34.14%。进入2023年后,万华化工原料成本虽然因全球石油天然气价格下降而下降,但由于化工下游需求处于恢复阶段,万华化工仍在增加收入而不增加利润。

2023年前三季度,万华化工营业收入同比增长1.64%至1325.54亿元,归属净利润同比减少6.65%至127.03亿元。

万华化学股价在业绩不佳的情况下开始回调。截至11月14日收盘,万华化学报收82.68元/股,较2021年2月历史高点下跌40%以上,市值蒸发1900多亿元。

虽然业绩暂时处于低谷,但万华化学并没有停止激进投资扩产的步伐。

近日,万华化工宣布拟通过股权转让、增资等方式持有铜化集团化工业务51%的股权,同时持有非化工业务34%的股权,涉及交易上限不超过60亿元。

根据公告,六国化工(600470)是铜化集团化工板块下辖的两家上市公司的收购目标. SH)、安纳达(002136. SZ)。交易完成后,烟台市国有资产监督管理委员会万华化工将成为铜化集团化工业务的控股股东,间接控制六国化工和安纳达。

但考虑到安纳达和六国化工业绩大幅下滑,收购后可能面临一定的风险和挑战。

具体来说,安纳达是钛白粉的主要制造商,具有10万吨/年硫酸钛和10万吨/年磷酸铁的生产能力;六国化工主要从事化肥,主要产品为磷酸二铵、磷酸一铵、复合肥、尿素和水溶性肥料“六国”“淮海”等待中国驰名商标。

2023年前三季度,安纳达营业收入同比下降17.70%至16.37亿元,归属净利润同比下降55.22%至9009.07万元。

巧合的是,自2022年以来,六国化工一直在增加收入,而不是利润。总收入同比增长26.15%至75.49亿元,同期净利润同比下降18.67%至1.93亿元。2023年,六国化工收入和净利润均下降,并遭受损失。2023年前三季度,营业收入同比下降13.99%至52.63亿元,同期归属净利润同比下降105.80%至1142万元。

或者因为这个原因,投资者似乎对万华化学进入上述两家公司并不乐观。

收购案披露后,三家a股上市公司股价两极分化。公告发布第二天,11月8日,万华化工盘中跌幅超过6%,最终跌幅4.38%。相反,获得国有资产背景的六国化工和安纳达在公告发布第二天创下了一个单词日限。

加快电池材料跨境布局,短期债务高资金压力

万华化学在收购铜化集团相关资产方面有一定的努力。

2023年10月,万华化工刚刚与铜化集团、中国化工集团签署战略合作协议,计划投资350亿元建设新能源产业园,涉及新能源、高端电子化工、食品级磷酸盐、工业级磷酸盐等产品。

可以看出,化工企业增加新能源布局已成为近年来的总体趋势。据业内人士分析,万华化工的收购计划可能针对铜化集团的磷矿资源,为其电池正极业务铺平原材料供应,并继续建设“电池材料生态系统”。

具体来说,安纳达主要从事钛白粉系列产品和磷酸铁系列产品的生产和销售。近年来,安纳达积极跨境新能源领域布局磷酸铁产能。2023年8月,其控股孙公司安轩达成功投产新增5万吨磷酸铁产能。项目完成后,安轩达磷酸铁产能增至15万吨/年。

巧合的是,六国化工主要从事化肥,主要产品为磷酸二铵、磷酸一铵、复合肥、尿素、水溶性肥料。2023年8月,六国化工宣布,拟向铜化集团等不超过35名特定投资者增发募集资金不超过8亿元,募集资金为28万吨/年电池级精制磷酸项目。然而,由于控股股东计划重大事项或实际控制人变更,最新消息显示,上海证券交易所暂停对六国化工固定增长事项的审查。

目前,万华化工的三大传统业务板块是聚氨酯、石化、精细化学品和新材料。近年来,万华化工一直在积极布局新兴业务,完善自己的业务链。事实上,自2022年以来,万华化工的投资项目一直相对集中。

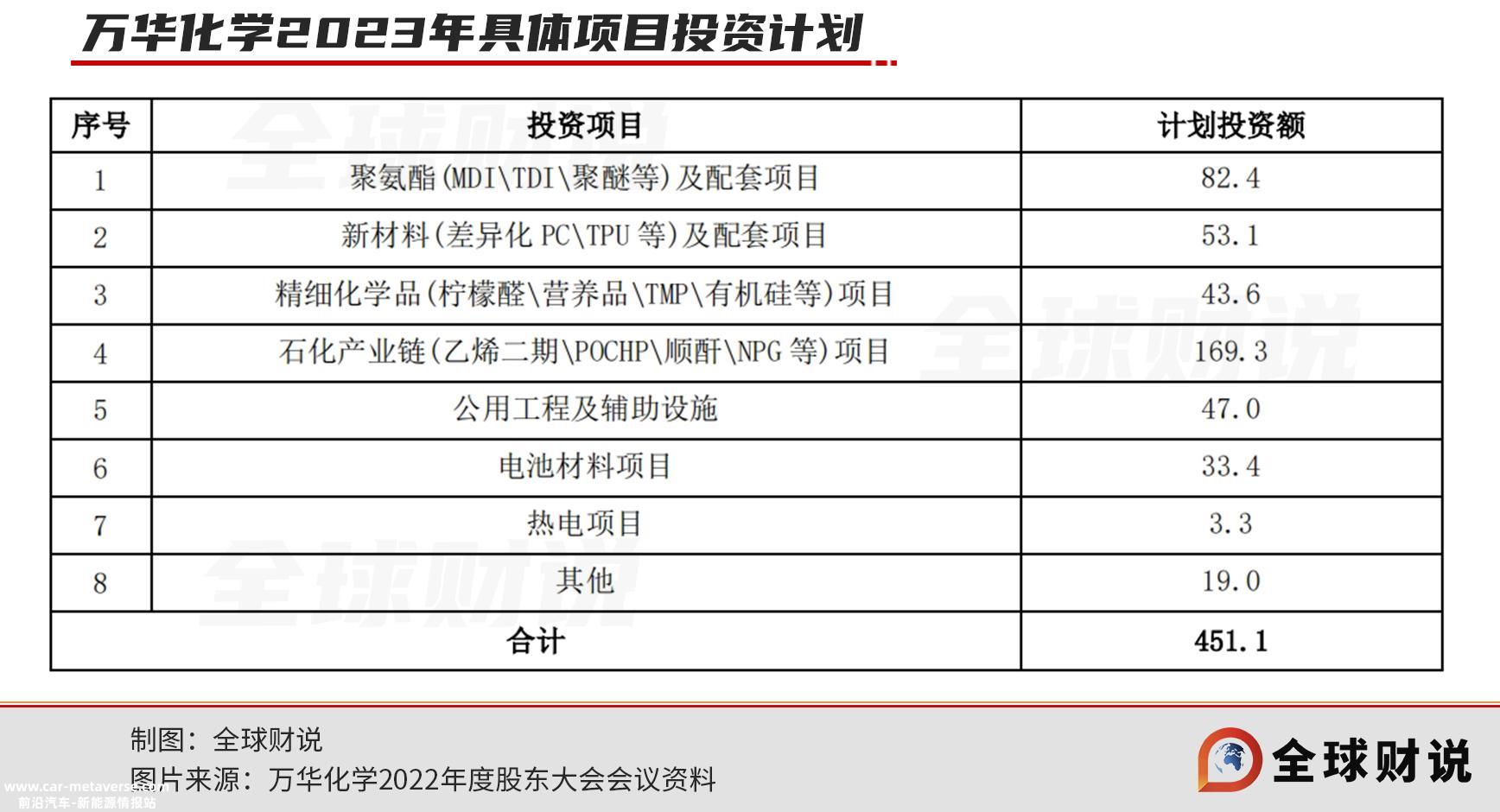

根据2022年股东大会的数据,2022年万华化工主要项目计划投资260.3亿元,最终实际完成投资309.0亿元。与此同时,万华化工披露了2023年的主要投资项目,计划投资451.1亿元。其中,电池材料项目计划投资同比增长173.8%至33.4亿元。

万华化学在2023年上半年的业绩说明会上表示:“碳达峰,碳中和”在国家战略实施的背景下,新能源产业发展迅速,电池产业迎来了黄金发展机遇时期。电池材料是万华化工近年来培育的重点业务部门,定义为公司的第二个增长曲线。

在万华化学关于铜化集团股权变更框架协议的公告中,也有“进一步完善公司上游原材料供应链,增强电池业务核心竞争力”的描述。

然而,鉴于公司更激进的投资模式,万华化学需要充足的资金支持。

根据以往的财务报告数据,2020年至2022年,万华化工投资活动产生的净现金流分别为-238.55亿元、-287.58亿元、-343.25亿元,2023年前三季度为309.75亿元。不到四年,投资活动总流出超过1000亿元。

万华化工的负债和有息债务规模受到在建项目持续资金投入的压力。

截至2023年第三季度末,万华化学短期贷款783.02亿元,非流动负债47.39亿元,长期贷款150.02亿元,同期万华化学货币资金401.43亿元。同时,万华化学还包括251.74亿元的应付账单和应付账款。

一些专家分析说,一般来说,由于短期贷款利率低,长期贷款利率高,一些企业经常将长期投资所需的长期贷款分为几段短期贷款。“但问题是,一旦短期债务贷款达到还款期,就会给企业带来还款压力。如果企业的现金在还款时不能保证还款,就会有偿还债务的风险。”

总的来说,万华化学的经营业绩受市场供求关系影响,全球大宗商品原有进入2023年后,材料和能源价格的影响仍呈现增收不增利的趋势。同时,公司短期债务规模较大。随着投资模式的激进发展,万华化工的经营压力不小。

读者:本文基于公共信息或受访者提供的相关内容,全球财务理论和文章作者不保证相关信息的完整性和准确性。在任何情况下,本文的内容都不构成投资建议。市场有风险,投资需要谨慎!未经许可不得转载或抄袭!

原创文章,作者:全球财说,如若转载,请注明出处:https://www.car-metaverse.com/202311/1615134226.html