出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

10月24日,在a股上市6年的江苏龙盘科技有限公司(以下简称“龙蟠科技”)向证券交易所提交招股说明书,拟在香港证券交易所主板上市。

龙盘科技作为一种从润滑油和汽车化学品开始的技术,在过去的六年里,它经历了股价在不到一年半的时间里上涨了10倍以上的亮点和股价下跌了80%以上的黑暗时刻。

在股价暴跌的背景下,为什么龙盘科技此时选择申请在香港证券交易所上市?龙盘科技成功转型为电池正极材料制造,能否挽救新能源快车后业绩和股价的下跌?

1、高价购买碳酸锂导致公司损失6亿元

龙盘科技成立于2003年。公司成立之初,主要从事润滑油和汽车化学品的生产和销售。作为公司创始人,石俊峰在龙盘科技成立前担任跃进汽车集团技术中心员工。

之后,石俊峰还参与起草了中国汽车工业的第一部“汽车合成制动液”产品行业标准,并写《汽车润滑解码》一书。

2003年,在汽车行业工作多年的石俊峰正式成立了龙盘科技。多年来,龙盘科技一直深入从事汽车化学品领域。经过多年的发展,龙盘科技也于2017年成功上市。

2020年以前,龙盘科技的大部分收入来自润滑油、冷却液等车用化学品。2020年,由于新能源的普及,龙盘科技增加了对新能源领域的投资。

根据公司官网,龙盘科技子公司四川锂源新材料有限公司成立于2020年和2021年上半年,龙盘科技聘请第三方合作厂家生产少量磷酸铁锂正极材料。

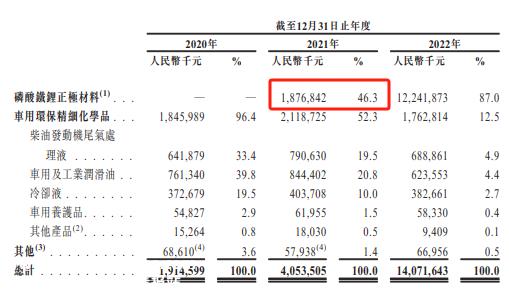

2021年6月,龙盘科技收购了贝特瑞的磷酸铁锂正极材料板块,并开始增加锂电池磷酸铁锂正极材料行业的布局。

并购当年,龙盘科技磷酸铁锂正极材料为公司带来了18.77亿元的收入。2022年,龙盘科技磷酸铁锂正极材料收入飙升至122.42亿元。磷酸铁锂正极材料也成为龙盘科技最大的业务,收入占87%。

(图 / 龙盘科技招股书)

根据弗若斯特沙利文披露的数据,如果按销量计算,龙盘科技是2022年世界第三大磷酸铁锂正极材料制造商,市场份额为8.6%。

在公司磷酸铁锂正极材料业务的推动下,龙盘科技业绩爆炸式增长。数据显示,2020年,龙盘科技营业收入仅为19.15亿元,2022年飙升至140.72亿元。两年内,公司收入飙升634.83%。同期,龙盘科技归属母公司的净利润也从2.03亿元增加到7.53亿元。

好景不长,随着下游新能源汽车增速放缓和磷酸铁锂正极材料供需结构的变化,磷酸铁锂正极材料价格大幅下跌。

2022年上半年,龙盘科技磷酸铁锂正极材料平均售价为12.77万元/吨,2023年上半年下降至7.62万元/吨,产品平均售价同比下降40.33%。

(图 / 龙盘科技招股书)

在产品价格大幅下跌的影响下,龙盘科技从盈转亏。2023年上半年,公司亏损6.54亿元,2022年同期归母净利润4.33亿元。

值得注意的是,湖南裕能归母的净利润仅从2022年上半年的16.33亿元下降到2023年上半年的12.38亿元,与龙盘科技没有太大损失。

至于公司2023年上半年的亏损,龙盘科技在招股说明书中表示,主要是因为公司在2022年第四季度以高价购买了碳酸锂。

根据商业协会的数据,2022年第四季度国内碳酸锂平均售价在55万元/吨以上,2023年第一季度碳酸锂售价一度跌破20万元/吨。

从公司库存来看,2022年底,龙盘科技库存余额为30.07亿元,其中大部分为原材料和成品。

(图 / 龙盘科技招股书)

由于碳酸锂的采购价格较高,公司磷酸铁锂正极材料的生产成本相对较高。当磷酸铁锂正极材料价格下跌时,公司的相关业务从利润转为亏损。

此外,截至2023年6月30日,由于碳酸锂和磷酸铁锂正极材料价格下跌,龙盘科技计提了2.22亿存货价格下跌准备,导致公司亏损金额进一步扩大。

2023年9月,由于下游新能源汽车销量增速低于预期,、10月份碳酸锂价格进一步下跌,碳酸锂主合约一度跌破15万元/吨。从这个角度来看,2023年龙盘科技的年业绩并不乐观。

2、“网络名人经济学家”平台股价暴跌80%以上

「子弹财经」发现前两年新能源汽车火爆,产业链上很多上市公司的业绩和股价都暴涨。龙盘科技也不例外。2020年上半年,龙盘科技股价徘徊在6元/股左右。

随后,在资本的加持下,龙盘科技股价一路上涨。到2021年10月,龙盘科技股价一度涨至70元/股以上,公司股价在不到一年半的时间里飙升了10倍以上。

龙盘科技股价暴涨,也引起了众多分析师的关注,包括被市场议为“网络名人经济学家”的任泽平。

2022年4月和6月,任泽平微信官方账号两次发文给龙盘科技“站台”,从行业发展前景到公司产品全方位唱多龙盘科技。

据《21世纪商业先驱报》报道,2022年龙盘科技在上市5周年之际,投资数亿元进行广告。2022年4月以后,分众传媒在全国100多个城市和100多万家电梯媒体上宣传了龙盘科技。分众传媒还明确表示,龙盘科技是分众传媒的客户。

但事与愿违,龙盘科技广告攻势并没有给公司的业绩带来好处。相反,不仅股价暴跌,公司产品销量、市场份额等业务数据也全面下降。

2021年10月29日,龙盘科技股价触及70.85元/股,随后公司股价一路下跌。截至2023年11月2日,龙盘科技股价收盘12.35元/股,跌幅82.57%。

此外,在行业销量持续改善的情况下,龙盘科技磷酸铁锂正极材料销量没有上升反而下降。2022年上半年,公司磷酸铁锂正极材料销量为3.98万吨,2023年上半年下降至3.74万吨,同比下降6.03%。

(图 / 龙盘科技招股书)

GGII数据显示,2023年上半年正极材料出货量为115万吨,同比增长50%,磷酸铁锂正极材料进一步增长至66%。

在行业出货量大幅增长的背景下,龙盘科技的销量没有上升而是下降,这也表明公司的市场份额正在丧失。

在主要产品成交量和价格下跌的影响下,龙盘科技收入大幅下降。2022年上半年,龙盘科技收入60.10亿元,2023年上半年下降至38.14亿元,同比下降36.54%。

两年来,龙盘科技股价大幅下跌82%以上,业绩大幅下跌。即使是在股价高点唱多龙盘科技的任泽平,也无法预测两年后的业绩困境。

3、危机四起,公司负债率飙升,行业产能过剩叠加

事实上,龙盘科技面临的危机远不止股价暴跌和业绩损失。对于龙盘科技来说,产业产能过剩是致命的。

根据EVTank统计,2023年上半年国内动力电池累计产量为293.6GWh。同期动力电池装载量仅为152.1GWh,这也意味着仅2023年上半年,动力电池库存就增加了141.5GWh。

即使比宁德时代强,也只能通过降低产能利用率来消耗现有库存。2022年,宁德时代产能利用率为83.4%,2023年上半年宁德时代产能利用率下降至60.50%,半年内宁德时代产能利用率下降22.9%。

动力电池产能过剩也会影响正极材料的销量和价格。据市场传闻,2023年7月初,宁德时代要求正极材料供应商按市场价格9-9.5%的折扣结算,宁德时代是龙盘科技的大客户。

在行业产能过剩的影响下,龙盘科技只能主动降低公司产能利用率。数据显示,2021年公司产能利用率仍高达106.9%,2023年上半年公司产能利用率下降至54.7%。

(图 / 龙盘科技招股书)

即使产能利用率这么低,龙盘科技也没有停止扩产。龙盘科技在招股说明书中表示,筹集的部分资金将用于扩大正极材料的产能。

据龙盘科技预测,2024年磷酸铁锂正极材料产能将超过27万吨,而2023年上半年,公司设计产能仅为9.05万吨。

为筹集扩产资金,龙盘科技于2022年完成了22亿元的固定增长,其中正极材料产能扩张12.9亿元。

(图 / 龙盘科技招股书)

此外,龙盘科技还向银行或其他金融机构借款筹集资金。截至2023年6月30日,龙盘科技短期贷款66.28亿元,长期贷款18.27亿元。2020年,龙盘科技短期贷款仅4.07亿元,长期贷款甚至只有100万元。

疯狂贷款导致公司资产负债率飙升。2020年底,龙盘科技资产负债率仅为28.44%,截至2023年6月30日,公司资产负债率大幅上升至72.3%。

一般来说,如果企业资产负债率超过50%,银行对公司的贷款会变得谨慎。因此,龙盘科技很难从银行获得大量资金。

无论是锂电池还是上游正极材料,技术门槛本质上都不高,市场进入相对容易。此外,随着下游新能源汽车销量的蓬勃发展,过去两年许多玩家蜂拥而至,导致行业产能过剩。

对于产业链企业来说,只有通过疯狂扩产抢占市场份额,才能保证自己的市场份额不会被竞争对手吞噬。

在不断扩大生产的过程中,相关企业需要确保自身强大的财务实力、顺畅的融资渠道和优于竞争对手的成本管理,才能从残酷的产能过剩中生存下来。

龙盘科技也是如此。锂电池的寒冷冬天才刚刚开始。由于再融资收紧,龙盘科技不容易通过a股筹集资金。鉴于公司资产负债率过高,未来通过银行等金融机构进行大规模融资的可能性不大。

从近几十年国内商业史来看,激进的扩张策略并没有让很多大企业陷入危机。比如近两年的猪企正邦科技,前几年的天齐锂业。

在整个新能源板块大幅下跌的背景下,龙盘科技能否在香港股市顺利上市并获得融资仍存在很大的不确定性。此外,在成本管理方面,龙盘科技远低于湖南裕能等龙头企业。未来,龙盘科技能否在这一轮残酷的产能过剩中生存下来,「子弹财经」继续关注。

*题图来自:基于VRF协议的摄图网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202311/0407131464.html