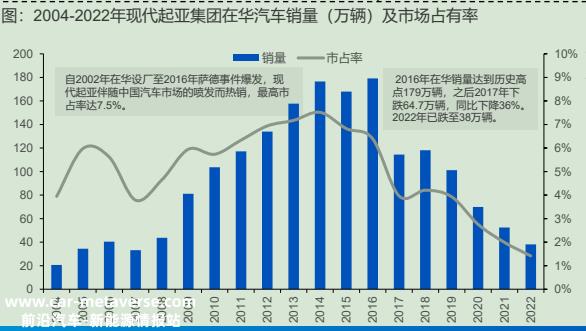

如今,中国汽车市场最大的谜团是韩国汽车的悬崖崩溃。自2016年韩国汽车在中国创下180万辆汽车的销售纪录以来,它突然陷入悬崖式暴跌,连续七年下跌,直到2022年只剩下34万辆汽车。虽然中国和韩国在2016年发生了外交纠纷,但中国并没有将韩国企业赶出中国市场,中国人民也没有对韩国汽车做出任何特殊行为。

相反,中韩贸易仍在增长。2022年,中韩贸易额为362.9亿美元,比2016年增长70%。如果中韩经贸数据在增加,韩国车抱怨环境显然是不可取的。

01

自主品牌堵塞了韩国汽车的活路

众所周知,韩国汽车是世界第三大汽车巨头。

韩国汽车在中国和全球市场的表现如此不同,最简单的原因是“错配”:欧美市场之所以畅销,是因为“高配,低价”。回顾历史,现代集团最初是一家组装福特汽车的代工厂。1967年建厂,6年后,现代开始设计自己的车型。1975年,现代自主设计的第一款车型“小马驹”投产。随后,韩国汽车工业开始爆炸式增长。

2002年,小马驹正式进入中国市场。

当时,德国和日本合资汽车公司主要统治国内汽车市场——他们可以依靠品牌溢价赚取满锅,比如定位“亲民”本田飞度,价格10万元,从现在的角度来看并不贵,但回到当时的场景,我们会发现2002年北京10万元买得起10平方米的房子,如果以房价为参考,当年买飞度的难度几乎相当于今天买保时捷和法拉利。

可见韩系车的切入点很简单,就是打“性价比”,起亚千里马直接比飞度便宜3万元,相当于普通中国人一年的收入,还配备了自动变速器。

2004年,飞人刘翔在雅典奥运会上夺冠,全国振奋不已。起亚立即签下刘翔的代言,韩国汽车成功抢占了消费者的心智。

当时是北京招商引资的热潮,韩国车也备受关注。他们一拍即合,合资经营工厂。为了给现代汽车大量的优惠政策和土地,北京现代自然成为北京出租车市场的主要车型。

当时北京出租车分为三档:夏利最低档,起步价1.2元/公里。富康和伊兰特的起步价是1.6元/公里。高端现代索纳塔2元/公里。这似乎证实了这一规律:高销量车型的目的地是在线叫车。

随后,韩国汽车全面开放了中国市场。2008年奥运会期间,韩国汽车的广告不断刷屏。与此同时,韩国汽车不断引进新车型进攻细分市场——现代瑞纳和起亚K2攻击小型汽车市场,现代伊兰特专注于紧凑型市场,都取得了良好的市场表现。要知道,当时流传着一句话,叫“屌丝有三宝,索8、K5、迈锐宝。”三宝独占两席,这显然是对韩国汽车市场欢迎程度的高度肯定。其实这句话的酸味很重,因为当时能花15-20万买车的人一定有很强的经济实力。很多人买不起高价值、高性价比的韩系车,只能盲目起哄。从市场份额来看,从2011年到2014年,韩国汽车在国内市场的比例接近10%。

转折点发生在2016年左右。当韩国汽车的销量达到180万辆时,当朋友和商人不断提高配置以提高竞争力时,韩国汽车就会背道而驰,为中国准备特殊版本的车型,减少配置,以节省成本。

K3和伊兰特仍然没有标准的车身电子稳定系统,K2甚至没有副驾驶安全气囊。

大量车型明明配备了6AT、8AT等自制变速箱,但在引进中国时,必须用干式双离合器代替,宁愿增加工作量,也必须用落后的技术代替,做一个便宜的特殊版本。

这严重损害了韩国汽车的品牌实力,让人觉得韩国汽车是无技术的廉价商品。

最关键的问题是,为什么韩国车要这样做?

一种流行的观点认为,这是因为韩国人讨厌中国人,所以他们故意这样做“低配,高价”把戏让中国人恶心。这种说法显然根本站不住脚,道理很简单,无论哪个国家,来中国开厂卖车都是生意,赚钱才是硬道理。

因此,关键是从当时的市场格局中寻找答案。

本世纪初,当韩国汽车蓬勃发展时,自主品牌才刚刚起步。客观地说,比亚迪、奇瑞、长城等基本上依靠低配置、低成本的车型来生活。例如,比亚迪F0、比亚迪F3、奇瑞QQ、吉利美豹。

但经过10年的艰苦经营,国产车已经开始全力以赴,对韩国车的生态位置产生积极影响。

以2011年长城哈弗H6为例。一辆合资汽车的平均直接成本为12万元。长城汽车可以将成本降至75000元,定位为120000元。这是长城哈弗H6成功的基础。

也就是说,在消费者眼里,国产车和日系车“差不多,但更大,更软,更好看,配置更高,车型选择更多,质量基本稳定的车价是日系车的60%-70%。”自主品牌具有如此巨大的优势,直接粉碎了韩国汽车的生存空间。

因此,当时消费者购车的优先顺序是: 合资原版> 国产翻版>纯国产。在这种情况下,根本没有韩国车的位置。

可以看出,当独立品牌崛起时,德国、日本和美国也可以依靠品牌知名度来树立中高端形象。然而,韩国汽车可能害怕竞争或内部派系斗争。简言之,他们选择了最糟糕的解决方案——“低配,高价”。

到目前为止,一些聪明的读者会问,燃料汽车时代是这样的,那么新能源时代呢?韩国有像LG这样的电池巨头,至少可以改变下降,但事实适得其反。韩国汽车并没有在新能源时代崛起,而是在数千英里之外。

02

韩国动力电池行业经历了经历“滑铁卢”

你知道,与中国相比,韩国电池行业具有先发优势。2010年,中国电力电池公司普遍产量仅为60%,而韩国电力电池公司已达到90%以上。中国公司的上限只是韩国公司的基本模式。

此外,韩国电池的材料一般采用三元(镍钴锰/铝)路线。与国内主流磷酸铁锂相比,能量密度优势明显,LG主要在包装工艺上推广软包装,安全性高,定制性强。毫不夸张地说,它是全面滚动的。

当时,中国推出了“十城千车”新能源项目,LG一口气赢得了上汽、一汽、长安、长城、奇瑞、吉利、安凯和金龙的订单。你知道,仅上汽、一汽和长安就占中国销售额的60%。如此大的市场份额被韩国企业一举赢得,这让国内同行感到紧张和紧张。

韩国人虽然打到家门口,但国内几乎没有反击的力量,只能眼睁睁地看着客户被抢走。

随后,事故没有意外发生。国家启动“白名单”把韩国企业挡在门外。现在很多人认为这样“贸易保护政策”防止市场被韩国公司垄断。但事实并非如此简单。

起初,LG和SDI非常聪明。他们只把中国工厂当作来料加工的目的地,没有把核心电极制备工艺放在中国,也没有建立R&D中心。但政府明确规定,电力电池企业要在中国供货,至少要有电极制备、折叠/卷绕、装配、注液等关键工艺的生产能力,所以韩国企业失败也就不足为奇了。

韩企还是很想做生意的,“白名单”出台后,大规模投资开始弥补产业链。直到2016年,事故再次发生。

为了安全起见,中国政府宣布暂停将三元锂电池公交车列入推荐目录,而韩国公司则是三元锂电池,因此失去了一块大蛋糕。不久之后,新的动力电池国家标准也开始实施,要求三元锂电池通过针灸实验,日本和韩国电池厂为了尽快进入白名单,只能抓住时间做实验,同时改变过程。只是后来韩企动力电池还没有推荐目录。目前还不清楚为什么韩国企业不被列入白名单。我们所知道的是,中国的产业政策帮助宁德时代度过了危险时期,成为最大的赢家。在动力电池行业,韩国企业一步步赶不上,现在已经远远落后于中国的宁德时代和比亚迪。

动力电池的失败意味着韩国汽车失去了翻车的所有可能性。

原创文章,作者:电动大咖,如若转载,请注明出处:https://www.car-metaverse.com/202311/0117130997.html