8月27日,中国证监会对股份减持明确了新的要求,即上市公司破发、破净,或者近三年未进行现金分红,累计现金分红金额低于近三年年均净利润30%的,控股股东和实际控制人不得通过二级市场减持股份。新减持规定发布后,不仅不符合新减持规定的上市公司股东开始停止减持,甚至一些符合新减持规定的重要上市股东也主动宣布终止减持,有的象征性地推出增持或回购计划。

然而,也有一些企业找到了独特的方法,“创造性”现金收购相关企业股权,让大股东曲线套现,提供了一种新的套现思路。代表性企业是隔膜的龙头企业——恩捷股份。

01

大股东也有办法套现而不卖股票?

为响应新的减持规定,提振股价,恩捷股份近日采取了两项行动:8月24日宣布,控股股东Paul Xiaoming Lee(中文名称:李晓明)承诺未来六个月不减持股份;9月29日,上市公司计划回购股份3亿-5亿元。

但这些,也许只是一种表象。

恩捷股份还有一个更重要的行动:拟现金26.13亿元收购关联方Yan Ma、Alex 上海恩捷新材料科技有限公司(以下简称Cheng)“上海恩捷”)3.25%股权和1.53%股权。

不需要减持上市公司股份,关联方也可以实现26.13亿元的现金回收。这和套现有什么区别吗?

Yan Ma,中文名:马燕,她是恩捷股份实际控制人李晓明的妻子;Alex Cheng,中文名:程跃,他是恩捷股份的高管。

从10月16日的收盘价来看,26.13亿元相当于恩捷4.52%的股票市值。

不在二级市场出售股份,但大股东及其关联方可获得26.13亿元现金,可以说是实现现金的好方法。

对于这笔交易,交易所发出了一封关注信。之前专门写过赶碳号,这里就不重复了。——“捷股份董事长夫人忙于套现,资产高溢价转让引起关注”

2019年3月8日,恩捷股份《简式权益变动报告》

根据恩杰的股份公告,李晓明和李晓华的家人包括:李晓明本人、妻子马燕、女儿Sherry Lee、弟弟李晓华,弟媳惠雁阳,Jerry Yang Li(曾用名:李阳、李晓华之子)等6人,其中5人为美国国籍,唯一的中国国籍李晓华也获得了海外永久居留权。

根据云南的创新根据2014年的招股说明书(恩杰股份的前身),马燕出生于1959年,拥有美国国籍,拥有海外居留权和大专学历。1981年至1990年在昆明延安医院工作;2000年至今(2014年6月),任美国 Houston Southwest Dental Center 牙科医院牙医助理。

02

非上市公司也参照上市公司的定价?

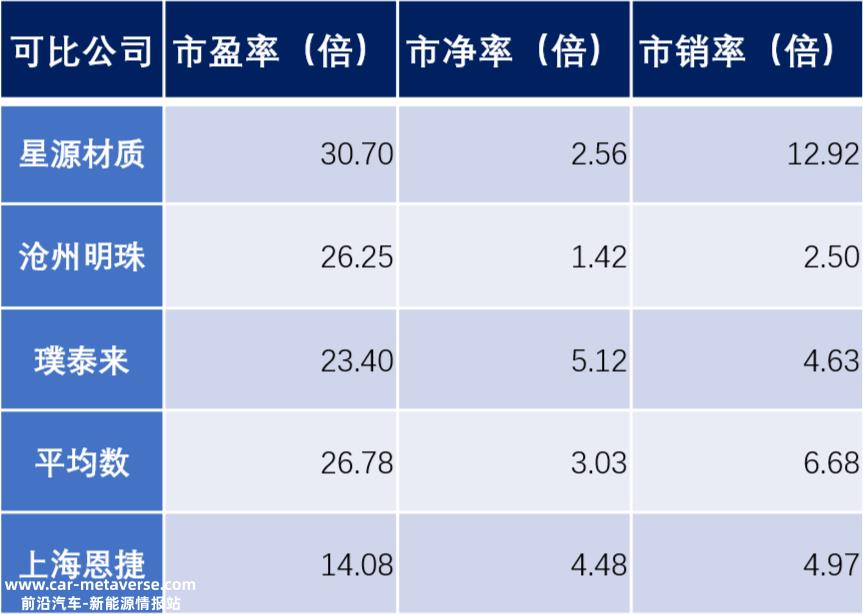

26.13亿元现金对应4.78%的股权。据此,上海恩捷总估值547.00亿元。这个估值合理吗?通过比较,我们可以找到答案。第一, 恩捷股份持有上海恩捷95.22%的股权。按547亿元的总估值计算,上海恩捷95.22%的估值为520亿元。值得一提的是,10月16日,恩捷股份的市值为575亿元。除了隔膜的上海恩捷,恩捷股份还拥有传统的包装材料资产,包括烟草标签。粗略地说,目标公司——上海恩捷股份的估值水平与上市公司恩捷股份相似。第二, 事实上,恩捷股份对上海恩捷的估值确实是指上市公司的估值。在询价函的回复中,公司比较了几家上市公司的同行:上海恩杰整体估值对应的市净率略高于可比上市公司星源材料和沧州明珠,但低于可比上市公司普泰来,处于中间水平。市场销售率低于可比上市公司的平均水平,市盈率远低于可比上市公司。最后得出结论:本次交易估值相对谨慎合理。常识是:上市公司的股票由于流动性好,往往比非上市公司估值更高。现在上海恩捷是一家非上市公司,其估值水平,直接与上市公司相比,这真的合理吗?

第三, 与净资产相比,上海恩捷总估值547.00亿元,估值增值371.58%。恩捷股份认为这种增值率是合理的,称上海恩捷今非昔比:“目前,全球新能源领域已进入快速发展时期。与2017年和2019年相比,上海恩捷的业务规模、市场地位、业务规模、技术水平和客户资源发生了显著变化。”

的确,在过去的三年里,上海恩捷表现出色。2020年至2022年,上海恩捷分别实现了26.48亿元、64.37亿元、109.96亿元的收入,对应于每期净利润9.62亿元、25.75亿元、38.84亿元。

然而,今天的上海恩杰在过去三年里不再增长,收入和利润没有增加,而是下降了。今年上半年,恩杰股份膜产品(主要是上海恩杰)收入49.58亿元,同比下降5.28%;毛利率较去年同期下降了13.57%。

从上半年的财务表现来看,至少恩杰已经走下坡路了。评估值仍为371.58%,是否仍合理?

根据公开资料进行整理

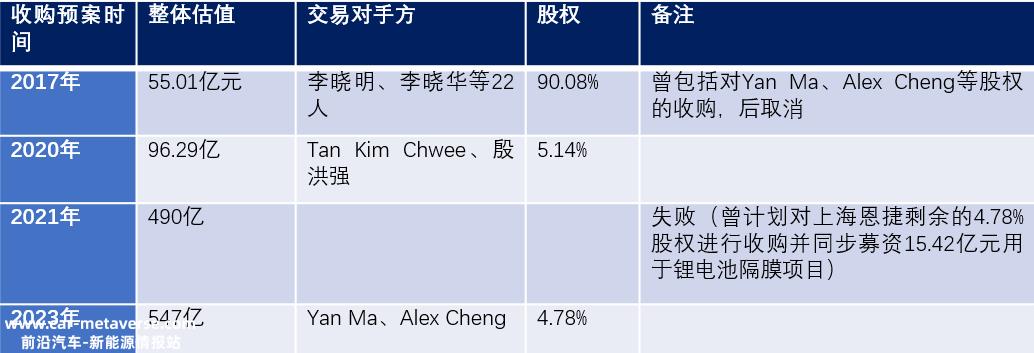

早在2017年上市公司计划收购上海恩捷时,最初的计划就是收购其100%的股权,包括Yan Ma、Alex 转让前Cheng持有的4.78%。但是,Alex Cheng、Yan Ma当时后悔了,上市公司不得不修改两次收购计划。对他们俩来说,该股现在比2017年增值了10倍。

这个账很简单,不划算,一眼就能看出来。

03

交易所关注后的业绩承诺值多少钱?

深交所询问: 恩杰股份持有上海恩杰95.22%,实现了对上海恩杰的绝对控股。目前,上海恩杰少数股权的合理性和必要性以较高的溢价向关联方收购,是否损害了上市公司和中小投资者的利益。

恩杰股份给出了肯定的答复,其中收购合理性的论证依据包括:锂隔膜行业稳步发展,市场空间巨大;上海恩杰作为行业领导者,业绩潜力突出;上海恩杰客户质量稳定,手头订单丰富。

深交所指出:“公告显示,此次关联交易没有业绩承诺和补偿,但您的公司在2021年向Yan发出了意见 Ma、Alex Cheng 收购上海恩捷相同比例的股权交易,计划设定业绩承诺和补偿。”,请公司解释“具体原因和合理性,本次交易能否充分保护上市公司的利益和中小股东的合法权益”。

对此,在回复交易所关注函时,恩杰股份声称实际上有业绩承诺。但是,如果没有这封关注函,投资者应该不知道是否有业绩承诺。

如何做好公司的绩效承诺计划?

如果标的股权在2023年内交付,业绩承诺期为2023年、2024年、2025年,业绩补偿义务人承诺上海恩杰每年实现的归母净利润不低于447、648.92万元、557、781.00万元、668、734.00万元。业绩承诺期实现的归母净利润总额不低于1674、163.92万元。

如果标的股权在2024年内交付,业绩承诺期为2024年、2025年、2026年,业绩补偿义务人承诺上海恩杰每年实现的归母净利润不低于557年、781.00万元、668年、734.00万元、772年、427.00万元。业绩承诺期实现的归母净利润总额不低于1.98年、942.0万元。”

投资者应该如何看待这一业绩承诺?

首先,从承诺的业绩增长与资产溢价的比较来看:

2020年至2022年,上海恩杰净利润9.62亿元,25.75亿元,38.84亿元;2021年和2022年同比增长67.67%、50.83%。

从2023年完成交付的业绩承诺来看。2024年、2025年、2026年净利润分别比上年增长15.24%、24.64%、19.86%。可以看出,交易对手马燕和程跃在收购过程中承诺了业绩增长,但不承诺高业绩增长。

如果公司年均增长20%左右,上市公司是否合理购买其增值371.58%?这个绩效承诺的标准是高还是低?

第二,从业绩补偿金额来看:

应赔偿总额=(上海恩捷在业绩承诺期间承诺归母净利润总额)-上海恩捷在业绩承诺期累计实现归母净利润总和)×股权比例(其中股权比例为Yan。 Ma、Alex Cheng转让前持有的上海恩杰股权占4.78%)。无论如何,补偿义务人向上市公司支付的现金补偿总额不得超过股权转让的总对价。

若标的股权在2023年内完成交割, 2023年、2024年、2025年,上海恩捷归母净利润总额不低于167.42亿元。

2022年上海恩捷净利润为38.84亿元。如果公司在未来三年内零增长,不增长,业绩补偿金额为2.43亿元。

评估增值371.58%,交易对价26.13亿元的资产,但即使未来三年业绩零增长,也只需要补偿2.43亿元。这样的承诺合理吗?

04 李晓明家族“套现”之路

客观地说,恩捷作为全球电池隔膜的领导者,一直是上市公司的领导者,打破了海外垄断,实现了国内替代。

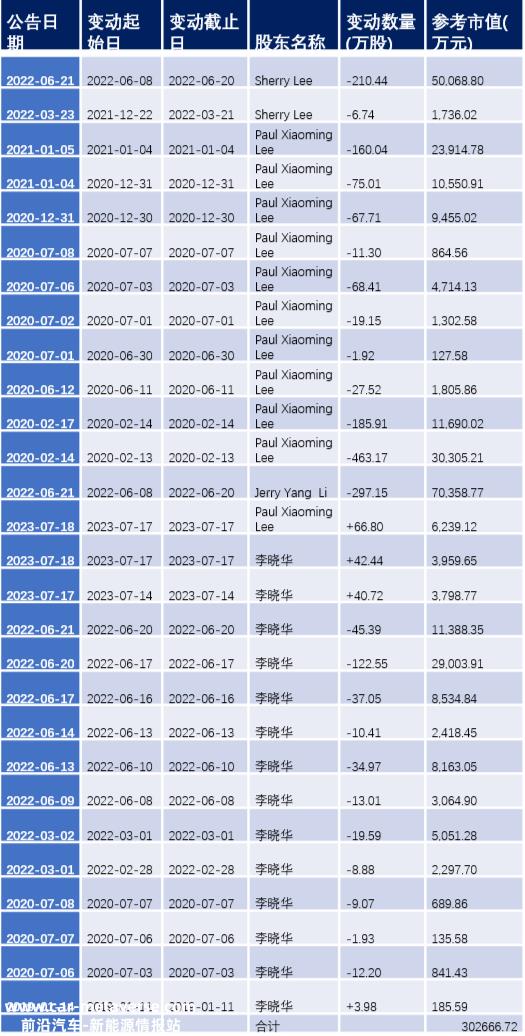

此外,据Wind统计,自2019年以来,李晓明家族已从二级市场套现减持30亿元。

李晓明和李晓华兄弟的开拓与创造新的精神,值得中国企业学习。但是,如果把减持、套现作为经营上市公司的主要目的,那就值得商榷了。

来自Wind;李晓明家族减持记录

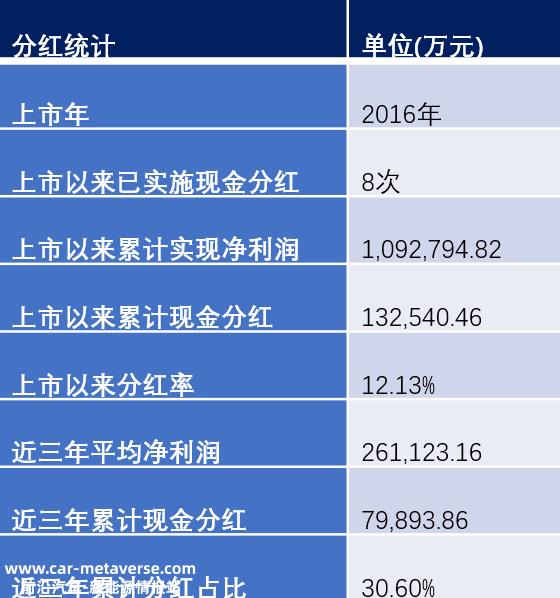

此外,恩捷股份自2016年首次上市以来,累计募集资金147.70亿元,上市以来累计现金分红13.25亿元,分红仅为其融资金额的8.97%。

来自Wind

赶碳号多次报道恩捷股份,公司其实对此有反馈。对于上述文章,恩捷股份在微信后台通过投诉表示,本次交易没有套现。把这笔交易说成“套现”,侵犯公司董事长(李晓明)的名誉权。当然,投诉没有得到支持。在这里,赶碳号希望大家能客观、不带感情的留言和投票。这笔交易是套现吗?

编审:侦碳

如需转载原创文章赶碳号,请联系后台取得授权。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202310/1920128068.html