尽管今年上半年碳酸锂价格的下跌在一定程度上削弱了钠离子电池的成本优势,但从资本市场的反馈来看,钠离子电池轨道的热量并没有减少,而是增加了。

据盖世汽车不完全统计,今年以来,钠离子电池领域至少披露了36笔融资,涉及20多家公司。仅在过去的两个月里,该行业就披露了8笔融资,从数千万到超过1亿元不等。2020年,钠离子电池领域的年度融资不足5笔。

在这背后,主要的驱动因素之一是市场对钠离子电池的实际需求正在增加。

根据《中国钠离子电池产业发展白皮书(2023年)》,2023年,全国钠离子电池专用产能已达到10GWh,预计2022年底将达到39.7GWh,钠电行业正处于稳步增长的良好发展趋势。

随着业界普遍认可的批量生产时间的临近,投资者越来越热情。也许资本的疯狂涌入也是下一个可能出现在钠离子电池领域的“宁德时代”。

钠电池站上风口

说到钠离子电池,行业不可避免地会将其与锂电池进行比较。总的来说,钠离子电池和锂电池的工作原理非常相似,研发起步时间也差不多,几乎都是80年代开始发展的。然而,由于两种材料本身的特性差异,钠离子电池虽然前景广阔,但产品技术难以成熟,上车过程逐渐被锂电池甩在后面。钠离子电池产业化的迹象直到2015年才出现。

一般来说,影响钠离子电池产业化的主要因素是正极材料路线选择的差异,这也直接决定了电池的能量密度、安全性、循环寿命等性能。

目前,在数百种与钠离子电池相关的正极材料中,主要形成了三种路线-层氧化物、聚阴离子和普鲁士蓝化合物,各有优缺点,也有主流企业布局。

层状氧化物注重能量密度,但在潮湿空气中稳定性差;普鲁士蓝注重低成本、高比容量,但循环稳定性和压实密度低;聚阴离子注重循环寿命,但也有导电性低、比容量低的缺点。

近年来,钠离子电池逐渐被视为锂电池的替代品,甚至是替代品,原因不超过三个。

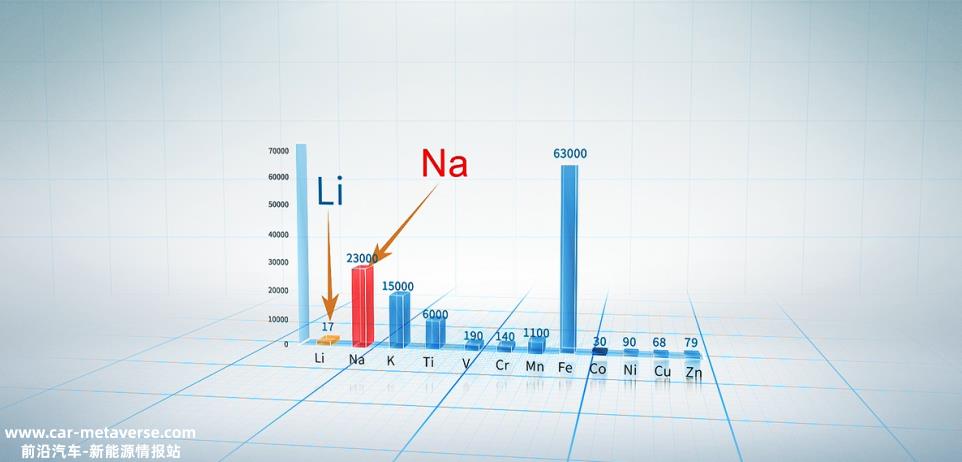

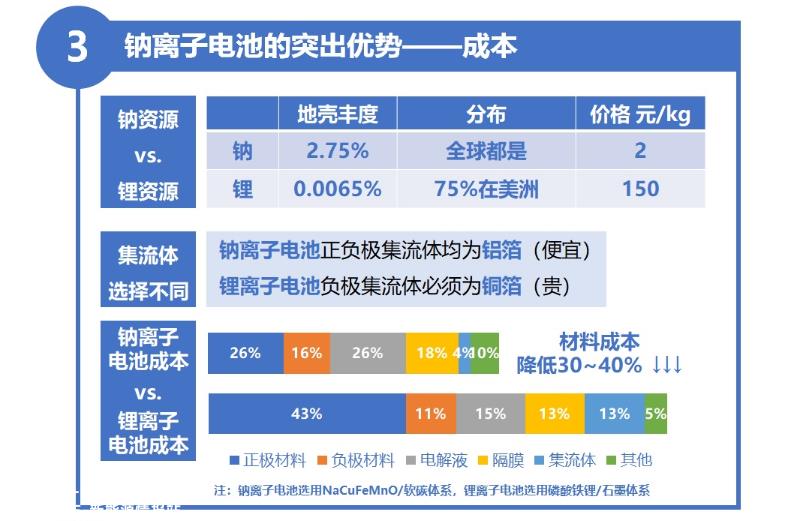

首先,在资源分配方面,锂资源在全球分布不均匀且稀缺。地壳中锂元素的含量仅为0.0065%,锂的总储量主要集中在海外,这不仅导致原材料获取成本相对昂贵,而且高度依赖国内外,不排除未来或面临需求缺口危机。

图源:中科海钠

相反,钠矿在地壳中的储备比例高达2.64%,全球分布广泛,原材料供应可靠,低温放电性能优异,安全性高,环保,成本低。锂离子电池的成本优势可达到锂离子电池的70%。

第二,锂电池很难回收。业内人士表示,如果电力电池报废浪潮来临,可能会造成新的污染。相对而言,钠离子电池的回收和再利用更加环保。

第三,2015年以后,整个新能源汽车产销逐步上升,2021年开始进入快速增长期。锂电池供应逐渐短缺,锂价格飙升导致下游企业成本压力不堪重负。

图源:中科海钠

所有这些都是给予的钠离子电池的加速发展“可乘之机并被直接推向“台前”。当然,在这个过程中,也离不开产业链企业的推力。

许多项目在年内陆续量产

自2021年宁德时代发布第一代钠离子电池以来,160Wh/kg电池的单体能量密度一直接近磷酸铁锂。叠加政策倡导,钠离子电池被各种科技企业和资本“偏爱”,工业发展也被踩下了“油门”。从项目投资、布局、研发储备到开工投产,整个产业链各环节如火如荼。

根据浙商证券研究报告,目前国轩高科技、蜂巢能源、亿威锂能源、新旺达等企业正处于研发和技术储备阶段;派能科技、立方新能源、百川股份等公司正处于小试验阶段;鹏辉能源、同兴环保、通信技术、中钠能源、方能源进入中试阶段;宁德时代、海四达、悦纳新能源、维科技术、富能技术正处于大规模生产布局的早期阶段,有明确的产能规划;中科海纳、华阳股份、多氟多等进展最快,产品已下线。

结合近期相关公司的订单钠离子电池产业化时间表披露还不断加速。

自7月以来,普利特、传艺科技、格林美、华阳股份、普路通等相继宣布获得相关订单,或送样出货。

例如,7月,格林美与盘古新能源达成钠电材料战略合作。在相同的市场条件下,盘古新能源将优先考虑格林美钠电池的正极材料,预计供需约为1000-15000吨/年。值得一提的是,格林美还参与了6月份盘古新能源天使轮融资。

鹏辉能源与青岛北岸控股集团签订5MW/10MWh钠离子储能电站示范项目合作协议,标志着钠离子电池正式进入市场,进入大规模商业应用阶段。传义科技控股子公司传义钠电进入世界知名汽车制造商的供应链系统,获得子公司订单,为乘用车领域提供钠离子电池产品。

8月,多氟多在投资者互动平台上表示,该公司的钠离子电池已在一些现有客户中试用。华阳世界上第一批钠离子电池电动二轮车也正式宣布实施商业应用。

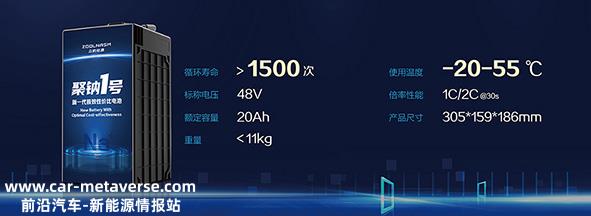

此外,普利特控股子公司海四达与天辰能源达成5GWh锂离子电池/钠离子电池合作。中钠能源还宣布,台铃科技将在两年内购买不少于200万套聚钠1号钠离子电池组。据报道,中钠能源已与世界上几家电动汽车出货量最高的企业签订战略合作,两年内累计意向订单超过5GWh。

图源:中钠能源

随着订单的逐步上升,甚至许多项目已经或正在密集实施,行业预计2023年钠离子电池的产能将超过10GWh,到2030年钠离子电池的实际出货量将达到347.0GWh,与去年相比,行业出货量仅为0.2GWh左右,增速巨大。

毫无疑问,钠离子电池已经到了产业化的时间点。

值得一提的是,7月,由工业和信息化部锂离子电池及类似产品标准工作组和中关村储能产业技术联盟组织的全国首批钠离子电池产品评估活动中,共有近20家企业对钠电池产品进行了抽样评估。最后,17家企业通过了评估。蜂窝能源、中科海钠、鹏辉能源、华钠核心能源、弗迪电池和中兴能源都在名单上。

此外,从评价结果来看,国内钠离子电池的优势逐渐显现。钠电池的平均能量密度为104.1Wh/kg,最高的四家公司在120Wh/kg到130Wh/kg。磷酸铁锂电池150Wh/kg的能量密度虽然还有一定差距,但已经是铅酸电池30Wh/kg左右能量密度的3-4倍。

此外,通过评估的钠电池在过充电和低温放电性能方面优于锂电池;在针灸实验中,钠离子电池的通过率接近60%,而大多数锂离子电池无法通过。

从小动力市场加速到储能,渗透乘用车领域

随着动力电池“钠”时代脚步声的临近,钠离子电池的应用场景也越来越多样化。

根据各企业披露的订单,钠离子电池主要用于电动二轮车、低速汽车等能量密度要求相对较低的小型动力市场,并加快向储能市场扩大应用空间。值得注意的是,近年来,乘用车领域对钠离子电池的兴趣也在逐渐增加。

康利斌说:“关键原因是钠离子电池技术的不断进步,汽车公司看到了钠电池在乘用车领域的应用前景。”。“目前,汽车仍在运行测量数据,从实验室测试到汽车工况测试需要很长的周期。”

目前,钠离子电池“上车”电动汽车已逐渐成为行业的一幕。例如,思浩新能源与中科海钠联合打造的行业第一款钠离子电池试验车于2月公开亮相;宁德时代4月宣布,钠离子电池将首次登陆奇瑞车型,预计第四季度上市;比亚迪钠离子电池也将于今年下半年大规模生产,配备车型或海鸥。新车将率先采用钠离子和铁锂电池的混合方案。

图源:宁德时代

当然,在能量密度要求较高的乘用车场景中,钠离子电池远未达到大规模生产的程度,这也是一个无可争辩的事实。

同时,钠离子电池仍处于工业化初期,技术路线和市场定位尚不清楚,综合成本优势尚未完全显现。今年以来锂价格的下跌也在一定程度上影响着钠离子电池的工业化进程。

王康还承认,钠离子电池进展缓慢的主要原因实际上是成本。”所谓的工业化本质上是控制成本。现在限制钠电池(工业化)最大的原因是钠电池比锂电池贵。”

然而,许多业内人士认为,钠离子电池可能会在2025年实现降低成本和提高效率的时间节点。

中科海钠总经理李树军近日表示,钠电目前正处于产业化实施阶段,预计2026年将进入产业化成熟阶段,2030年钠电行业将逐步进入产业收获期,逐步形成TWH规模产业。

无论是目前产业链相对完善的锂电池,还是步伐略“落后”的钠离子电池,不可排除的是,后者“潜在股票”的身份有望在干坤未确定的新能源市场掀起一场风暴。

关于《Seeds 发现》:

盖世汽车《Seeds 本专栏旨在建立一个连接初创企业、产业链生态合作伙伴、投资机构和地方政府的服务平台,深入授权产业链的上下游。本专栏自推出以来,一直致力于探索好公司、好技术、好商业模式,在智能电动汽车改革浪潮中对行业具有重要的启发和主导作用,促进汽车产业创新力量的增长。

据盖世汽车统计,经《Seeds 《发现》栏目中报道的几乎所有初创企业都成功地连接了产业链中的生态资源。未来,随着智能化和电气化的快速发展,汽车产业链将不断重塑,同时赋予汽车无限的想象力,《Seeds “发现”栏目将继续聚焦“风口”赛道,继续赋能产业创新力量。

原创文章,作者:盖世汽车 余有言,如若转载,请注明出处:https://www.car-metaverse.com/202308/3010118090.html