有好事之徒在知乎上提出了两个尖锐的问题:

“蔚来是邪教吗?他们的粉丝为什么这么疯狂?”

“为什麽蔚来的车主似乎被洗脑了?”

乍一看,这个问题是“黑色”的。当然,蔚来不是邪教,但“蔚来粉丝”的忠诚度不言而喻。正如一位资深“蔚来粉丝”所写:“组织群众,动员群众,依靠群众,XX是第一位的,蔚来是第二位的。”

我们把时间指针拨回了2020年底,当时《汽车商业评论》发起了“年度汽车”的公开选票。要知道,威来EC6当时只交付了不到4000辆,但却以1.3万票排名第二,远高于小鹏P7和那些造车新势力的理想ONE,甚至五菱宏光MINIEV和特斯拉Model。 三都不能望其项背。

要知道,严格来说,EC6只是ES6的轿跑版,不是全新车型,但并没有影响成千上万的“蔚粉”冲进评论区为它摇旗呐喊。这一幕让人觉得自己走错了片场,误以为不是“车圈”而是“饭圈”。

然而,两年后,蔚来并没有将狂热的粉丝转化为真正的销售。

2023年2月,蔚来汽车销量12157辆,但5月份跌至6155辆。6月,曾经“永不降价”的李斌将全系列车型的起价降低了3万元,试图以价换量给蔚来一波血。要知道,就在今年4月,李斌曾经自嘲:“如果下个月的销量还是1万辆,就得和秦找工作。”

现在,利用李斌还没有再就业,我们深入分析了蔚来的财务状况和商业模式。

01

继续保持现有状态 蔚来还能撑6年?

在计算之前,让我们简单介绍一下科普。

我们都知道一个常识,利润是企业的生活,但事实上,一些公司在资本市场,长期没有利润,市场价值不低,亚马逊是典型的,从1997年上市,20多年,零利润,甚至负利润,但股价上涨了200多倍。

这到底是为什么?因为它虽然没有利润,但现金流却很大。

对现代企业来说,现金流就像人的血液,人失血过多,就会死亡,而企业现金流枯竭,就意味着破产。

在金融体系中,最重要的现金流被称为“经营现金流”。对于汽车公司来说,销售汽车是主营业务,这些收入是经营现金流。经营良好、主营业务清晰的企业,必须是非常稳定的经营现金流,如茅台酒销售。

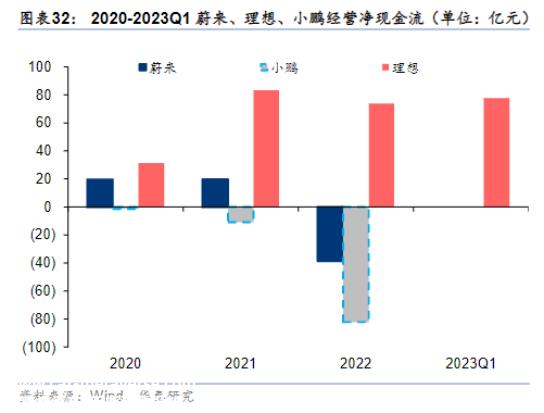

好了,现在我们来帮蔚来算账。先看两张数据图。

根据公开数据(如下图所示),蔚来2022年经营现金流为-38.66亿元。

然后是期末现金流余额,简单来说就是账上还剩多少钱。根据公开数据(如下图所示),蔚来2022年期末现金流余额为231.55亿元。

现在,我们用“经营现金流净额”除以“期末现金流余额”来计算威来花钱所需的时间。也就是说,231.55亿元除以38.66亿元的亏损。答案是5.98年。也就是说,如果维持2022年的业务数据,威来还能维持6年。

02

在极端情况下,蔚来可能不会持续一年

看完第一次计算,我们似乎对威来的未来非常乐观。但经常关注汽车行业的朋友可能会发现,我们看到的财务报告数据是威来2022年亏损144.371亿元。为什么年经营现金流只有38.66亿元?

答案是应付账款。从蔚来的现金表可以看出,2022年经营现金流的应付账款高达116.51亿元。换句话说,蔚来虽然亏损144.371亿元,但下游供应商没有支付116.51亿元。仅这一项就高达116.51亿元。由此可见,第一次计算太粗糙,我们漏算了很多。

然后我们根据极端情况来计算,也就是说,我们应该从净利润的角度来看威莱能持续多久。具体来说,就是计算所有的“非库存流动资产”和“或负债”。

在这里,解释一下,所谓的“非库存流动资产”也被称为“快速资产”,是指可以快速实现的资产,而“或负债”是指购买设备的应付账款、用户的承诺和各种福利等。

根据专业机构choice金融的数据,如果威来想在2022年结清所有欠款,大约需要190亿元。威来被“挤兑”,必须支付全部债务的极端情况下,威来期末现金流余额231.55亿元除以190亿元的真实亏损,四舍五入,威来只需1.2年就能耗尽资金。

03

正常情况下,蔚来还能持续3年

当然,想象蔚来被“运行”是一个非常极端的情况。事实上,对于上市公司来说,许多投资者会认为企业不需要立即支付应付账款,通常不考虑应付账款。

对于上市公司来说,最大的优势是可以通过公共渠道发行债券或出售股票进行融资,当然,缺点是必须支付债券。对威莱来说,主要债券是上市前融资债务和银行债务。

根据2022年财务报告,蔚来当年的短期债务(40.39亿元)、股市融资的可转换债券和银行债务(252.24亿元)总额约为292.63亿元,而2022年蔚来的现金储备为455亿元。

因此,减去2022年的债务,威来可调用的资金为130.83亿元。这意味着账面融资以每年38.66亿元的经营现金流为基础,耗时3.38年。

然而,这只是2022年的年度数据。你知道,今年第一季度,威来的资产负债率已经达到73.3%,能够快速实现的资产已经缩水了68亿元。在威来现有经营条件不变的情况下,融资难度将大大提高,其现金流仍面临肉眼可见的压力。

04

蔚来的未来在哪里?

数据是死的,但数据背后的意义是新鲜的,但意义不会自动出现。它通过理论框架被我们掌握。因此,蔚来是否有未来,一切都必须基于对蔚来商业模式的解读。

不久前,电动大咖在《从狂热到崩溃:市场向造车新势力发出“病危通知书”一文中,深入分析了造车新势力从崛起到陷入危机的整体商业逻辑。简而言之,可分为以下四个阶段:

一是造车新势力因错过网约车市场爆发期,被迫开发个人消费市场,成为行业先锋。

第二,在互联网资本的支持下,汽车制造的新力量专注于高端车型。以“创造软件生态”、“科技创新溢价”、“独特营销生态”为核心内容的新型汽车制造模式可以说是汽车行业的新变量。

第三,然而,随着时间的推移,汽车制造新力量的创新“噱头”很快变得浮华,成为人口中的“堆叠材料”。市场心态的变化使得原本只能通过“创新”高在上的汽车制造新力量不得不进入主流市场,与前辈在同一平台上竞争。

第四,更糟糕的是,随着我国新能源个人消费市场的全面崛起,规模较大的自主汽车企业逐渐开始以凶猛的态度分享新能源市场份额,变相压缩新力量的增长空间和成功的时间窗口。

就威来而言,其商业模式最大的特点是两条腿走路:粉丝经济和换电服务,主要是一种“高端感”。

威来商业模式的第一个逻辑是将威来打造成“车界星巴克”。

许多人认为威莱的直销模式受到特斯拉的启发,但鲜为人知的是,作为汽车公司的创始人,李斌将星巴克的创始人霍华德·舒尔茨视为精神领袖。舒尔茨自传《注入心》,威莱高层几乎每人都有一本书,有时还会送给新员工入职礼物。2017年,舒尔茨来华参加了位于上海南京西路的星巴克面包店开业典礼,李斌与舒尔茨单独交谈了半个小时。

李斌认为,无论中国互联网、移动支付、电力外卖多么发达,人们对面对面的社会需求永远不会改变,如果星巴克的“第三空间”定位,即在工作和家庭之外,创造一个舒适温暖的环境,这个概念复制到威莱汽车,将能够实现降低维度的打击。

半年后,蔚来上海第一个NIO House正式开业,面积数千平方米。精致的装饰就像一家奢侈品商店。它不仅卖汽车,还有一个类似星巴克的咖啡空间,以及各种先进的搭配,如图书馆、开放式厨房、儿童公园和会议室。

在更深层次上,威来是一家“会员制”公司。通过互联网行业成熟的手段,组织用户,沉淀成社区,然后将用户作为“资产”运营。其根本目的是在整个生命周期中最大化资产价值,充分挖掘用户的长尾需求,如社交网络和购物。

这套已经被互联网行业验证的先进打法,很快在汽车市场获得了降维打击的效果。威莱用户关系负责人沈红在公开采访中透露的数据显示,威莱高峰期近70%的用户来自老用户的推荐。这种运营模式不仅节省了大量预算,而且沉淀了品牌声誉。

简单来说,蔚来的直销模式不仅是建立统一的价格和服务体系,更重要的是建立专属俱乐部。

蔚来商业模式的第二个逻辑是使用最独特的换电服务。

结合第一个逻辑,蔚来在用户服务方面的核心是大张旗鼓宣传的换电站布局和售后服务体系。

其中,换电站的目标是充电难点。通过直接更换车辆的电池组,威来将新能源汽车的整个补能过程缩短到5分钟。威来用户在购车时甚至可以直接向威来租用电池,也可以享受免费换电服务。

2021年,蔚来在全国建设了700个换电站,按每个用户换电10分钟计算,每天至少有7万名用户可以服务。

现在,威来汽车的官方宣布已经实现了第2500万次电力交换。累计电力交换次数从2000万次增加到2500万次,持续102天。目前,威来共有1553个电站,其中包括425个高速公路电站。

然而,威来的商业模式只能为“高端人群”服务。因此,它在进入主流市场后遭受了严重挫折,创造了今天丑陋的财务数据。

蔚来专注于销售最昂贵的汽车和最昂贵的服务。从结构分析来看,1000多个换电站的布局仍然更倾向于一线和二线城市,即中产阶级的高端人群。威来经典SUV产品ES8、ES6、EC6的销量因为款式比较老而下降。

ES7,2022年底推出的续命产品,以其快速下滑的销量证明了消费者不买蔚来商业模式的残酷现实。

更能说明问题的是ET7的惨淡经营,销量的增长并没有持续多久。2022年底跌到和老车型一样的水平,最低最便宜的ET5最终承担了2022年底维持威来整体销量的重担。

整体销量增长停滞,威来“高端服务”带来的巨大运营成本,使威来陷入2022年弥漫性大失血的悲惨境地。为了36%的收入增长,必须支付159%的净亏损,即每辆车损失12万元。

综上所述,进入主流市场后,威来汽车的商业模式面临着严峻的挑战。普通消费者对威来的“饭圈模式”并不感兴趣。李斌曾经说过,很多(不是全部)中国人买车“买的不是交通工具,而是阶级象征和优越感”。然而,一旦这个“XX粉”圈形成,它就会迅速反击自己。圈内人觉得牛,圈外人觉得傻。

如今,生活最潮湿的李翔站出来指导江山:“有基本常识的汽车公司在批准产品时,一般会将稳定的毛利率设定在15%-25%之间。”相比之下,威来2023年第一季度报告显示,威来汽车销售毛利率仅为5.1%。相比之下,威来相形见绌。

在过去的几年里,蔚来汽车经历了许多另一个村庄的逆转时刻。从车辆自燃到股价暴跌,资金紧急,再到合肥市政府及时给予救命钱,蔚来汽车曾经成为中国市值最高的汽车公司。蔚来汽车命运多舛。现在,尽管中东土豪劣绅花了很多钱融资,但面对市场环境的剧烈变化,蔚来的答案是水平的、垂直的还是倒着的,都希望能带来销售上的实质性突破,否则等待蔚来的将是无尽的深渊。

原创文章,作者:电动大咖,如若转载,请注明出处:https://www.car-metaverse.com/202307/2807108220.html