氢能的发展终于获得了国家一级“鼓励”。

7月14日,国家发改委发布《产业结构调整指导目录(2023年本征求意见稿)》公告。跟进“2019年本”与氢能产业链相比,氢能产业链集体进入国家产业结构调整“鼓励类”项目。

这意味着中国氢能产业的发展已经过了地方政府、中央企业和国家的新阶段。

1.比较两个版本

自2005年以来,国家发展和改革委员会发布了《产业结构调整指导目录(2005年)》。指导目录每隔几年就会根据情况进行修订。

目录由鼓励、限制和淘汰三类组成。不属于这三类,符合国家有关法律、法规、政策规定的,不列入目录。

比对“2023年本”和“2019年本”,氢能产业的变化主要有三个部分。

第一块也是最重要的一块,在“新能源”产业部分,“2019年本”表述为:鼓励“高效制氢、运氢、高密度储氢技术开发应用及设备制造、加氢站、车用清洁替代燃料加注站”。

“2023年本”,表达更系统,会更系统“氢技术与应用”单列为“新能源”系统地表达了五大内容之一。具体原文如下:

“氢技术与应用:高效经济的氢生产、氢运输和高密度氢储存技术的开发、应用和设备制造、氢加油站和车辆清洁替代燃料加油站、移动新能源技术的开发和应用、新一代氢燃料电池技术的研发和应用、可再生能源氢生产、液体、固体和气体氢储存、管道拖车氢运输、管道氢运输、氢加油站、氢耦合等氢技术的推广和应用。”

特别值得一提的是,在“新能源”不仅新增了章节“氢能技术与应用”,还增加了“互补发电技术及应用”,特别是氢能的作用。具体原文如下:

开发和应用氢能、风电和光伏发电互补系统技术,开发和应用传统能源和新能源发电互补技术。

而在“2019年本”里,只有一句话,“开发和应用传统能源与新能源发电互补技术 ”。

第二部分是氢燃料电池,放在汽车工业中“新能源汽车关键部件关键部件”部分。这部分涵盖了从燃料电池汽车发动机到电堆的关键部件“八大件”,以及70MPa 其他部件,如氢瓶和输送管阀。这部分与“2019本”基本上没有区别。

第三部分是氢能在电力、钢铁、化工、建材等领域的应用。比如建材领域,鼓励“研发应用绿色氢能煅烧水泥熟料关键技术”。这部分相比“2019年本”,基本上是新内容。

2.中国氢能发展的三个阶段

氢能全产业链进入国家发展和改革委员会产业鼓励目录,表明国家大力鼓励氢能产业的发展。下一步,政府将管理投资项目、财政、税收、信贷、土地、进出口等方面的相关政策安排。

到目前为止,氢能产业的发展已经进入了一个新的阶段。氢能产业要达到这一步并不容易。

本世纪初,我国氢能产业正式发展。后曲折一次又一次“中断”,直到2016年日本丰田生产燃料电池汽车Mirai,行业才复活。

在日本同行的刺激下,中国的氢能产业进入了一个“前呼后拥”竞争发展阶段,主要是地方政府。自2017年以来,上海率先发布了燃料电池汽车产业发展规划,随后各地纷纷效仿,发布了氢能和燃料电池产业发展规划。

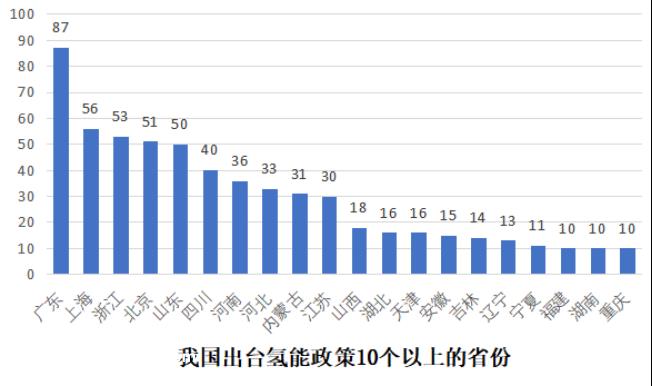

一般来说,2020-2022年三年是氢能和燃料电池汽车行业地方政府政策密集出台的三年。据橙色协会研究所统计,截至2022年底,海南、黑龙江、江西、云南、广西等省、自治区、直辖市31个省(不含港澳台)均未出台省级氢能和燃料电池汽车产业规划,其余省级氢能产业规划已出台。

由于地方省市的政策驱动,我国基本形成了长三角、京津冀、广东大湾区等氢燃料电池产业发展高地。

国家氢能产业规划——2022年3月发布了《氢能产业发展中长期规划(2021-2035年)》。2021年下半年,国家五部委也启动了“3 2”城市群燃料电池汽车示范应用。

这一阶段可以说是由氢能产业地方政府驱动的。

然而,在三年的疫情中,许多地方政府缺乏财政资源。对于一个依赖政府补贴的新兴产业来说,仅仅依靠地方财政似乎是紧张的。

此时央企接力上场。

2022年9月,中石化发布实施氢能中长期发展战略,提出打造规模最大、科技领先、管理一流的产品“中国第一氢能公司”。此前,中石化已被国务院国有资产监督管理委员会明确界定为中央企业氢能产业链“链长”。

2023年5月,中石化牵头成立氢能产业链建设专家咨询委员会“主体支撑,融通驱动”八字原则。氢能中国石化。“制储运加用”全链发展,中石化氢能产业发展,也带动了产业链的发展。

几乎同时,央企国电投旗下国氢科技宣布5年1万辆乘用车计划,计划在未来5年投入10亿元专项资金,并与一汽等整车企业合作,预计将投入1万辆氢能乘用车。

当工业低迷时,中石化等央企及时出手。可以说是中国氢能产业的发展“灯塔”。

央企齐刷动作背后有没有一个?“看不见的手”?

这至少表明,中国氢能产业的发展已经进入了一个新的阶段——央企驱动的阶段。与地方政府相比,央企在项目开发方面更具优势。

然而,当氢能产业发展到现阶段时,很明显中央政府需要采取行动。为什么?

众所周知,我国氢能产业的发展始于氢燃料电池汽车的发展。新能源汽车产业的发展是地方政府的最爱——产值大、带动作用强的新兴产业。

然而,随着行业的发展,新形势逐渐出现。

首先,氢能工业和技术主要集中在东部发达省市,但氢燃料电池汽车主要用于商用车,而商用车主要用于商用车“三北”区域。这导致设备在东部,应用场景在西部和北部分离。

与此同时,氢能产业发展的重点逐渐从燃料电池汽车转向氢端,特别是绿氢产业。绿氢产业的主要地位也是西部和北部。除北京周边地区外,东部氢能产业发达地区没有绿氢资源。这导致了东部省份辛勤培育的氢能企业在自己无用的地方跑到西部和北部发展。这也是分开的。

最终结果是,上海、广东、江苏、浙江等东部省份氢能产业发展优势地区发展动力不足:产值不明,降碳成果暂时不明显,自然疲软。

即使是上海这样氢能产业最早发展起来的领先地区,经过政府的接力培育,中国氢能技术的源头也有上海官员怀疑上海的氢能产业在全国处于领先地位。

如果上海熄火,全国会发生什么?

西北省区有氢能产业的应用场景,氢能产业急需发展,但受新能源装备制造业发展能力的限制,心有余而力不足。

理想的结果是:东部装备,西部场景,但这需要一个双赢或多赢的机制。现在是中央政府上场的时候了。

原创文章,作者:香橙会,如若转载,请注明出处:https://www.car-metaverse.com/202307/1909103444.html