假如中国的新能源汽车大厦是建立在别人的芯片基础上的,一旦遇到极端情况,只能任人宰割。

近日,汽车芯片公司黑芝麻智能正式向香港证券交易所发起冲锋。如果IPO成功,将成为国内汽车芯片领域的第一股香港股票。

不久前,另一家汽车芯片企业新旺微冲刺科技创新委员会。我们把视角放大一点,不局限于黑芝麻智能和新旺微,我们可以发现整个中国汽车芯片领域正在蓬勃发展。

中国汽车芯片产业的发展如何?它还处于“贫穷和疲软”阶段,还是可以与国际巨头竞争?芯片对新兴的新能源汽车产业意味着什么?接下来,我们将试图为这些问题找到答案。

01汽车变成了“四轮电脑”,芯片价值凸显

首先,让我们来看看汽车芯片的行业逻辑及其在整个汽车行业中的地位。

在新能源汽车领域,电气化、数字化和智能化的趋势已经形成共识。然而,关于是在“四轮上安装计算机”还是“在计算机上安装四轮”一直存在争议。这场辩论的本质是“计算”在新能源汽车行业的价值差异。

目前,“为计算机安装四轮”的判断逐渐占上风,即“计算”带来的数字化和智能化在新能源汽车中的价值越来越突出。一个重要的性能是,汽车上的芯片越来越多,计算能力越来越强,价值比例越来越大。

据弗若斯特沙利文报道,一辆新能源汽车平均使用1500多个芯片,是传统燃油汽车芯片消耗量的两倍。此外,新能源汽车芯片的计算能力水平正在迅速提高,芯片对整车的价值也在逐步提高。目前,芯片已达到整车成本的5%-8%。

另一方面,中国无疑处于全球汽车产业大变革的领先水平。中国已成为世界上最大、增长最快的新能源汽车市场。按汽车销量计算,中国市场占全球64.8%。中国不仅拥有巨大的新能源汽车市场,而且在本土化方面也取得了显著成效。2022年,80%在中国销售的新能源汽车来自国内汽车制造商。

然而,与国产新能源汽车的良好形势形成鲜明对比的是,大多数国产新能源汽车都没有安装国产芯片。

02中国汽车芯片军团与英伟达作战

弗若斯特沙利文统计了2022年自动驾驶SOC芯片领域全球高计算能力(计算能力大于50Tops)的市场份额。从下表可以看出,中国市场80%以上的自动驾驶芯片来自英伟达。国产地平线占6.7%,黑芝麻智能占5.2%,华为海思占0.7%,三家公司占12.6%,总共约为英伟达公司的15%。

接下来,我们将黑芝麻智能与英伟达进行比较,看看国内汽车芯片制造商与国际巨头之间的差距。

根据黑芝麻智能招股说明书,2022年收入1.65亿元,经营亏损10.53亿元;股东净亏损27.539亿元。相比之下,英伟达2022年(2023财年)收入269.7亿美元,净利润43.68亿美元。

当然,汽车芯片只占英伟达收入的一小部分,但其GPU在汽车芯片领域具有很强的适用性,巨大的规模将在研发投资和客户资源方面带来巨大的优势。依靠黑芝麻智能“单挑”英伟达似乎是不现实的。我们目前的战略趋势更像是“三英战吕布”的群体战。

需要指出的是,除了地平线、黑芝麻智能、华为海思三大城市汽车芯片供应商外,国内制造商还有寒武纪、新立智能、摩托车智能、新驰技术等初创公司,以及比亚迪、零跑等汽车制造商开发芯片,以及百度等互联网制造商。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';据中国汽车芯片产业创新战略联盟标准工作组统计,中国有100多家企业从事汽车芯片的开发和生产,50多家芯片上市公司声称拥有汽车规级产品或大规模生产应用。可以说,虽然国内厂商在市场份额上“打不过”英伟达,但我们已经形成了一个庞大的汽车芯片军团。

03位于国产汽车芯片前的三座大山

那么,对于国内汽车芯片制造商来说,追赶英伟达等国际巨头的主要挑战是什么,突破的方向是什么呢?

在我看来,国内汽车芯片制造商成败的关键在于翻越“三座山”:性能障碍、先进的芯片工艺和软硬件生态。

(说明:产品选择各厂家最新批量生产的产品,并在括号中注明其第一次外部时间。TFLOPS(每秒太拉浮点运算)是衡量浮点运算性能的指标,TOPS(每秒万亿次运算)是衡量整数运算性能的指标。一般来说,1 TFLOPS约等于2 TOPS)

汽车芯片的核心指标之一是计算能力。计算能力越大,性能越强。此外,随着汽车智能化程度的提高,需要处理的数据量越来越大,对芯片计算能力的需求也在同步增加。计算能力越高,竞争力就越强。

同时,芯片制造的工艺也是提高计算能力的关键。同样的芯片,4nm肯定比16nm强很多。

从上表可以看出,地平线、黑芝麻智能、华为海思等国内厂商与英伟达在计算能力和工艺上仍存在巨大差距。

除了计算性能和芯片工艺外,还有一个非常重要但容易被忽视的因素,即与芯片相匹配的软硬件生态系统。甚至可以说,软硬件生态系统的建设是芯片制造商最大的竞争障碍。

英特尔和微软建立的wintel联盟就是一个典型的例子。微软操作系统高度适合英特尔芯片,操作系统上有数百万应用软件和数千万开发者。追平英特尔的芯片性能相对容易,但很难撼动数千万开发者和数百万应用软件构建的生态系统。

在汽车芯片领域,英伟达通过软硬件的深度集成和生态系统的构建,建立了坚实的竞争壁垒。技术创新是核心。凭借深厚的GPU技术积累,他们开发了一个集成各种人工智能算法的Drive平台,以支持自动驾驶汽车的各种功能。

同时,英伟达与世界主要汽车制造商、零部件供应商和软件开发商建立了密切的合作关系,形成了一个完整的生态系统。此外,他们还积极参与制定汽车行业相关标准,并推出了一个计算框架,以验证自动驾驶系统的安全 Force Field(SFF)。这些策略使英伟达在汽车芯片领域形成了独特的竞争优势。

国内汽车芯片制造商在芯片计算能力、工艺和生态建设方面都有很长的路要走。

04中国新能源汽车工业需要国内芯片来建造护城河

然而,时代给国内汽车芯片制造商留下的时间并不多。他们的增长不仅推动了国内芯片产业的崛起,而且保护了更大规模的国内新能源汽车产业的安全。

正如上述,中国新能源汽车产业正在强劲崛起,不仅占国内市场的80%,而且逐渐走向全球。

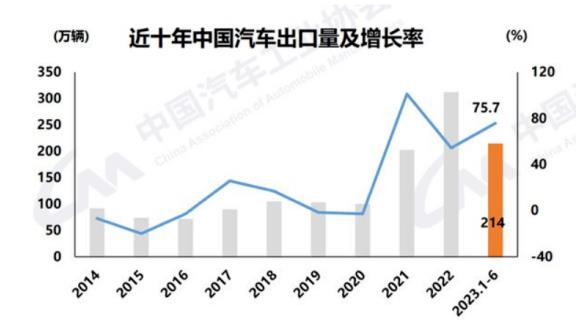

根据中国汽车工业协会的数据,今年上半年,中国新能源汽车产销量达到378.8万辆和374.7万辆,同比增长42.4%和44.1%。出口新能源汽车53.4万辆,同比增长160%。由于新能源汽车产业的强劲崛起,中国已经超越日本,成为世界上最大的汽车出口国。

在这种大好的情况下,然而,有一个巨大的隐患——大多数中国新能源汽车没有“中国核心”。大多数中国车型,尤其是高端芯片,都来自英伟达、英特尔、高通等外国巨头,这将带来巨大的风险。

虽然芯片占整车价值的不到10%,但如果一辆车没有芯片,损失是100%。2022年,全球汽车市场经历了严重的芯片短缺。

据估计,2022年全球汽车因“缺芯”减产400多万辆。对于中国汽车工业来说,缺芯带来的风险尤其大。除了全球产业链波动带来的市场风险外,我们还面临着芯片被“卡住”的风险。

如果中国的新能源汽车建筑是建立在美国芯片公司的基础上的,它只能被屠杀。在极端情况下,汽车芯片很可能成为中国新能源产业的一张卡片。这张卡片可能是怎么玩的?

有两种情况,一种是完全断供。这将使中国蓬勃发展的新能源汽车产业立即陷入休克状态。但更有可能的是,在另一种情况下,芯片等级不会被完全切断,但会受到限制。这不是危言耸听,而是已经发生的事实。A100英伟达的高端芯片、H100等产品不能再出口到中国,中国企业只能获得落后一代的芯片。另一个例子是华为。现在华为可以获得高通芯片,但只能获得高通的4G芯片和5G芯片,这导致华为在5G时代只能销售4G手机。

汽车的智能化严重取决于汽车芯片的计算能力水平。以自动驾驶为例,如果芯片计算能力不够,则无法实现相应的自动驾驶能力。假设世界上最先进的芯片计算能力达到数千个TOPS,它可以有效地支持L4级以上的自动驾驶。

然而,中国汽车公司只能获得1000TOPS以下的汽车芯片,其自动驾驶能力仅限于L3。在这种情况下,汽车芯片就像中国汽车工业的“智能”,“锁定”了中国汽车公司的能力。

要打破这一僵局,不仅需要地平线、黑芝麻智能等汽车芯片企业的不断努力,还需要比亚迪、威来、理想、小鹏、北汽、上汽等终端汽车企业,以及汽车OEM、传感器制造商和汽车软件开发商共同努力,繁荣国内汽车软硬件生态系统。

幸运的是,我们取得了一些成果。以黑芝麻智能为例,其客户数量已从2020年的33家增加到2021年的45家,再到2022年的89家。一汽、东风、江汽、百度等巨头已获得10家汽车OEM及一级供应商15款车型的意向订单,并与30多家汽车OEM及一级供应商合作。

地平线性能更好。其旅游系列芯片已获得20多家汽车公司的定点合作。长安、奇瑞、广汽、理想、上汽、比亚迪、哪吒等终端汽车公司已批量生产120款车型和50多款车型。旅游系列芯片总出货量达到280万件。

然而,汽车芯片的本地化进程需要加快。因为我们可能没有太多的时间来准备。

当“大棒”落下时,我们必须有Plan B,确保新兴的中国新能源汽车产业不会受到重大打击。

原创文章,作者:阿尔法工场,如若转载,请注明出处:https://www.car-metaverse.com/202307/1822103381.html