7月3日,润阳股份已提交注册,正在等待上市。为什么不提80亿在建项目和鄂尔多斯8万吨硅材料项目?后来,一些业内人士透露,润阳股份的未披露项目远不止这些。合作伙伴披露的润阳在四川宜宾投资了150亿电池项目。

润阳的新项目一般以货币资金、应收账单、房地产、土地使用权、生产设备等资产作为抵押品,以获得债务融资。如果新项目的利润水平低于预期,润阳的资本链真的很危险。

并非所有光伏企业的大规模扩张都是由创始人自己推动的。一些经常投资数百亿的大型项目,有时是由资本驱动的,有时是区域经济KPI所需要的。据说润阳的产能扩张有这样一个深层次的因素。

刚点火就停产015万吨硅料项目?

6月2日,润阳股份有限公司董事长陶龙忠(右四)在内蒙古鄂尔多斯市鄂托克前旗考察

虽然光伏企业正在疯狂扩大生产,但赶碳认为润阳的摊位太大了。。。如何控制节奏可能是一个大问题。

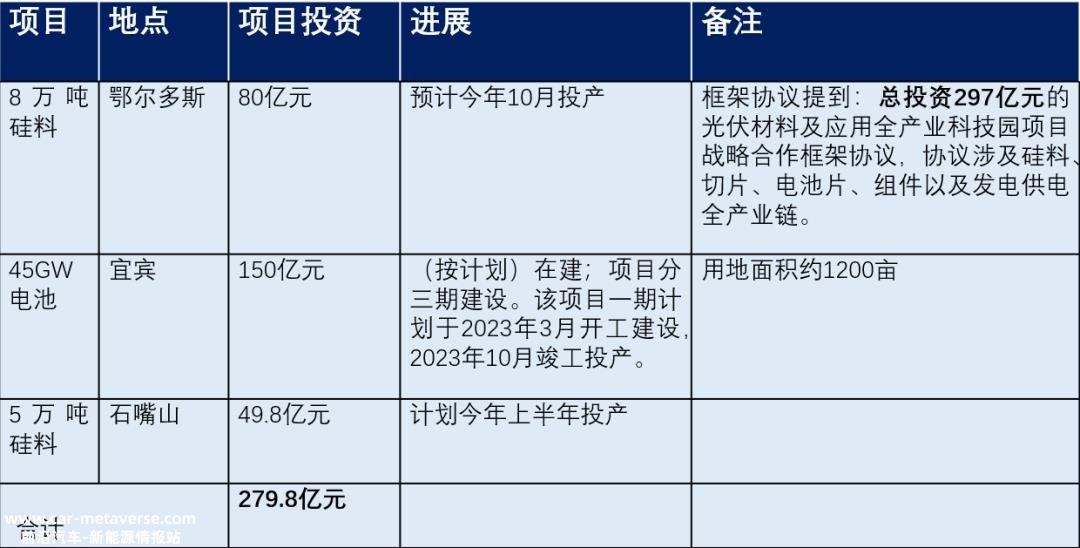

目前润阳主要推进项目投资近300亿元。我们只提到润阳的三个大项目。

一是招股说明书中提到的硅材料项目总投资49.8亿吨,年产能5万吨。据公司披露和当地权威媒体报道,该项目于今年2月16日点火投产。

据业内知情人士介绍,润阳鄂尔多斯硅材料项目的综合成本较高,单吨综合成本高达8万元,远高于目前硅材料的现货价格。此外,在正常情况下,硅材料项目的产品质量不能达到大规模生产后的水平,销售价格将低于市场价格,4万吨或5万吨不一定有市场。据说这个项目已经停产了。

如果是这样,损失是巨大的。对于润阳股份来说,这个投资近50亿元的大项目,无论是沉淀的资本成本,还是每年设备折旧成本的10%左右,以及土地、人力、原材料等早期投资,都将成为一个巨大的负担。

二是润阳在鄂尔多斯建设的8万吨硅料项目,总投资80亿元,计划于今年10月投产。

6月6日,内蒙古鄂托克前旗发表文章《总投资146亿元!鄂托克前旗这个重大项目取得了新的进展。

总投资146亿元,占地2500亩,主要包括年产8万吨高纯多晶硅、5.5万吨工业硅、10GW拉晶、10GW切片、10GW高效电池、2GW高效组件。目前,多晶硅项目已完成总工程量的27.9%,各单位正在进行设备安装。

如果按项目进度计算,即使不考虑之前的准备投资,截至6月初,预计润阳鄂尔多斯硅材料项目也将投资20多亿元。但如果宁夏石嘴山硅材料项目已经停产,这个项目还有信心重建吗?停止和停止都是“烧钱”。这对企业来说是一个艰难的决定。

三是润阳在四川宜宾的45GW电池项目。润阳几乎没有公开宣传宜宾项目,也没有在招股说明书中提到。然而,宜宾当地媒体通过政府渠道多次获取相关信息,并多次报道。

2023年宜宾市人民政府工作报告还提到:“全力打造全国晶硅光伏产业集群。加快横店东磁20GW电池一期、江苏润阳45GW电池、英发德耀二期、四川高景二期等项目建设……”

去年11月,宜宾市主要领导亲自到宜宾高新区听一系列重大项目进展报告,包括润阳45GW电池片。

据当地官方媒体报道,江苏润阳年产45GW电池项目——计划总投资150亿元,用地面积约1200亩,计划产能45GW高效晶硅太阳能电池,项目分三期建设。项目一期计划于2023年3月开工建设,2023年10月竣工投产。

根据公开资料进行整理

不考虑鄂尔多斯147亿元的总投资计划,只计算已建成的80亿硅材料项目,不包括正在推进的江苏TOPCon项目、计划筹集的5GW异质结项目等。仅这三个项目刚刚完成或正在推广,总投资就接近300亿元。

与投资精神相比,润阳股份不是一家大公司。今年第一季度末,公司净资产仅为55.67亿元。 而且在建的项目内容都是毛利低或者完工亏损的项目:

现在硅价格在润阳亏损,行业判断硅价格可能是L趋势,价格可能会有小幅波动,但近年来不太可能上涨。

电池产能扩张速度是四个环节中最快的。根据Infolink的预测,到今年年底,该行业的总产能将达到惊人的1200GW。事实上,电池也是一个毛利率低的行业。近年来,毛利率从20%以上一路下降。如果你粗心大意,你可能会赔钱。

此外,据可靠消息,润阳的组件市场还没有完全开放,未来巨大的电池产能出口也是一个难题。

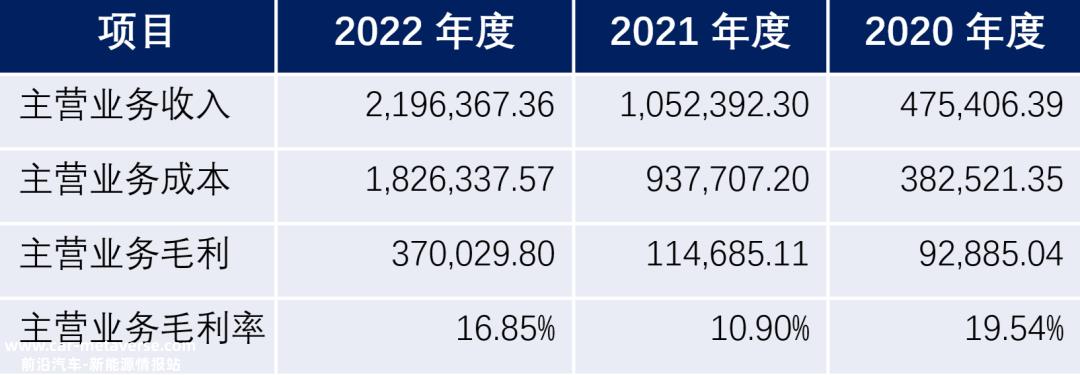

润阳股份招股说明书;单位:万元

02上市赚钱与生死有关

当整个行业处于上升期时,企业可以更加激进和冒险,可以跑出加速度。例如,近年来踩上正确节点的宏远绿能。当然,据知情人士透露,在这一轮硅材料洗牌中,宏远绿能硅材料项目的建设已经推迟。

如今,产能过剩已成为明牌,对于资金实力远不如几家龙头企业的润阳来说,还在激进扩产,那无异于赌命。

润阳股份现金流明显紧张。公司今年第一季度经营活动产生的净现金流量为-10.95亿元;去年同期为5.51亿元;今年第一季度投资活动产生的净现金流量为-16.39亿元。

单位:万元

润阳股份报告期结束时,资产负债率分别为75.48%、81.39%和 79.17%的流动比分别为 0.87、0.89 和 0.82,速动比分别为 0.76、0.78 和 0.62。

公司招股说明书提到:“光伏行业新项目资金需求较大,公司主要通过债务融资补充资本投资差距,广泛使用货币资金、应收账单、房地产、土地使用权、生产设备等资产作为抵押品截至报告期末,上述受限资产账面价值占公司总资产的35.82%。”

“如果未来下游市场波动导致公司收入增长放缓,原材料价格上涨使公司运营成本增加,或新项目利润水平低于预期,公司资金回报困难,公司短期支付能力将面临更大压力,甚至不能按时偿还债务本息,将导致公司经营资产由债权人处置,对公司正常生产经营产生更大的不利影响”。

据估计,招股说明书中提到的“新项目利润水平低于预期”现象已经发生:两个硅项目必须是。

然而,润阳现在即将上市融资。成为上市公司后,所有当前的资本风险都可以及时解决。这是润阳最大的底牌。

从会议到上市的过程中,很少有公司有踩雷的风险。这一轮硅料洗牌太快,不能怪润阳为什么要踏错周期。有多少大佬,比如和盛硅业的罗立国,吉利的李书福,现在都踩错了硅料周期。

END

声明:如果需要转载或部分引用“赶碳”原创文章,应获得授权并注明出处。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202307/0908100176.html