作者 | 辰纹

来源 | 洞见新研社

蓝思科技董事长周群飞曾经是女首富,很迷茫。公司业绩明显不错,但股价涨不起来,离市值2000亿的顶点更是遥遥无望。

根据蓝思科技不久前发布的2022年年报(4月23日),年收入46.99亿元,较去年增长3.16%;归母净利润24.48亿元,同比增长18.25%。

特别是第四季度归母净利润达到16.89亿元,同比增长237.66%,创下历史同期最高利润水平。

从字面上看,这份年报的表现还算不错,或多或少可以促进市场。然而,市场反应恰恰相反。年报发布第二天(24日),蓝思科技高开低走,当天只涨了1.6%。下一个交易日(25日),股价暴跌12.10%,成交11.4亿元。

显然,资本市场并不承认蓝思科技交出的答卷。

01 “抠”出来的利润

蓝思科技有自己的委屈。

去年,消费电子产品受宏观经济影响,总体下降。IDC数据显示,2022年全球智能手机出货量为12.3亿台,同比下降9%以上。然而,蓝思科技逆市而行。在上半年净利润亏损3.05亿元的背景下,最终翻盘,收入利润双增,显示出强劲的韧性。

蓝思科技后续回顾总结,由精益管理带来“降本增效”,说白了,就是各种费用可以省就省。

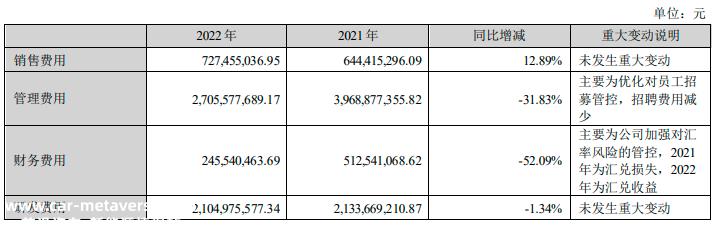

财务报告数据显示,蓝思科技2022年财务费用和管理费用分别为2.46亿元和27.06亿元,较2021年同期下降2.67亿元和12.63亿元,分别为52.09%和31.83%。

图源:蓝思科技2022年年度报告

细化这些费用,仅员工优化和招聘费用,同比节省9.2亿元。2022年底,蓝思科技员工26.27万,2021年同期27.7万。

蓝思科技的精益管理也体现在产业链的垂直整合上,从手机零部件和材料(玻璃、金属、蓝宝石、陶瓷、触摸、指纹识别)逐步扩展到消费电子领域的专用设备、智能制造等上下游产业,然后切入OEM/ODM组装。

蓝思科技自己总结,“为终端客户提供一站式产品和服务解决方案,如设计、研发、创新、贴合和组装”,早在2021年,蓝思湘潭生产基地就接到了小米的整机组装订单,目前主要生产小米12S、小米L2M、小米 13 Ultra等机型。

此外,蓝思科技在财务报告中还提到,新能源汽车业务也为业绩带来了增长。2022年,公司新能源汽车业务收入35.84亿元,同比增长59.41%。、仪表板、充电桩等汽车零部件产品,包括威莱、理想、比亚迪、保时捷、宝马、奥迪等30多个品牌供应商系统。

不得不说,蓝思科技在过去的2022年非常努力,“降本增效”在语境下,也是“苦”过来了,但问题的结症是,“苦”到最后,并没有迎来家庭欢乐的结局,“省”资本市场不买出来的利润。

02 苹果是补药,也是毒药

问题的原因很简单,蓝思科技“避重就轻”,过度依赖苹果的老问题还没有解决。

众所周知,蓝思科技从窗户保护玻璃面板开始。一次偶然的机会,周群飞以家庭作坊的模式接受了TCL手机订单,然后业务领域逐渐扩大,进入摩托罗拉供应商系统,然后到位第一代iPhone供应,并与苹果上线。

成为“果链”蓝思科技成员后,走上了飙升的道路。

2014年,它成为世界上最大的触摸功能玻璃面板制造商,占全球市场份额的一半以上。

2015年,创业板上市,市值一度超过1000亿元。周群飞成为当年中国女首富。此时,蓝思科技从苹果供应商的幕后走到舞台前,站在聚光灯下。

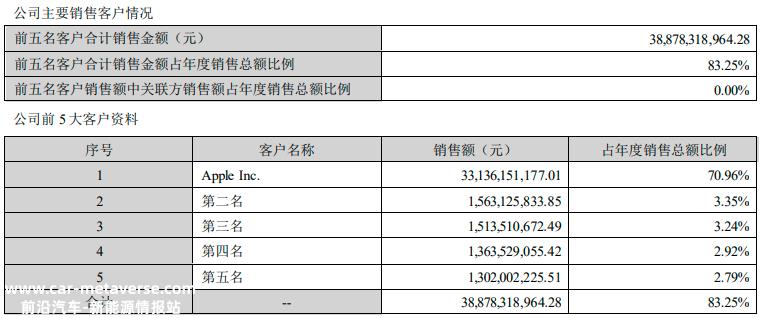

随着与苹果合作的加深,蓝思科技与苹果的合作“捆绑”也越来越紧。从2017年到2020年,苹果订单在蓝思科技收入中的比例保持在50%左右,到2021年达到66%,2022年达到70%以上。

图源:蓝思科技2022年年度报告

不可否认的是,蓝思科技的收入可以从2011年的60.3亿元增加到2022年的46.9亿元。在此期间,苹果做出了7倍以上的贡献,但高度依赖苹果大大增加了蓝思科技表现的不确定性。

例如,2018年,在华为的带领下,国产手机对苹果产生了巨大的影响,除华为外,OPPO、vivo、当年荣耀和小米的销量都超过了苹果。

根据产业链的反馈,受苹果出货量的影响,蓝思科技在2018年第四季度亏损4.28亿元。直到2019年第三季度,由于华为受到美国的制裁,苹果手机出货量恢复,蓝思科技的业绩才开始改善。

此外,欧菲光、歌尔股份等“果链”企业的雷声,映射到蓝思科技,必然会让投资者产生联想。

2016年,欧菲光收购广州得尔塔光学镜头公司后,正式进入“果链”,市值一度触及700亿元的高点。

欧菲光于2020年被美国商务部列入实体名单,因此被踢出“果链”,消息证实后,股价暴跌,现在市值徘徊在150亿元左右。

同样是“果链”领先的歌尔股份和立讯精准,苹果“砍单”前者去年利润同比下降59.08%,后者传出裁员消息,股价高峰期下跌近50%。

为了保证自身供应链的安全,苹果将继续引进新的供应商,在供应商之间以价格为筹码“平衡之术”,它甚至将上升的成本压力转移到下游供应商。

此外,在苹果的JIT库存管理模式下,苹果将库存风险转移给供应商。一旦订单需求发生变化,供应商将承受巨大的库存压力,从而延伸一系列连锁反应,给供应商的运营带来各种风险。

事实上,蓝思科技知道依赖苹果的各种缺点,也想逃避“果链”,早在2015年手机行业采购会议上,周群飞就公开表示,蓝思科技不仅供应苹果,还供应其他品牌制造商,包括大力发展华为、小米、联想等国内品牌市场。

但现实是,苹果订单的毛利率更高。此外,随着华为的衰落,其他中国品牌不足以与苹果合作。蓝思科技想逃避却逃不掉。它只能喝毒药来解渴。为了从苹果那里获得更多的业务,2020年,它还花费99亿元收购了iPhone金属框架和小组装业务供应商可利技术和可胜技术,使自己与苹果更紧密地捆绑在一起。

03 新能源汽车和光伏难以承受转型梁

进入新能源汽车和光伏,被认为是蓝思科技摆脱苹果,开辟第二条增长曲线的重要布局。

赛道没问题,问题在于蓝思科技如何突破这两个行业的竞争壁垒。

上述蓝思科技新能源汽车业务去年收入35.84亿元,同比增长59.41%。绝对数字还可以,但公司营业收入的比例还是太低,只有7.67%,不足以支撑整体业绩。

对比消费电子和新能源汽车的差异,我们可能会对蓝思科技在新能源汽车业务中的前景有更清晰的认识。

苹果对配件的要求很高,汽车品牌对配件的要求只会更高,特别是在安全方面有一套非常严格的标准,这是对供应商管理、技术、良好率的巨大考验,不可避免地影响业务的利润润水平。

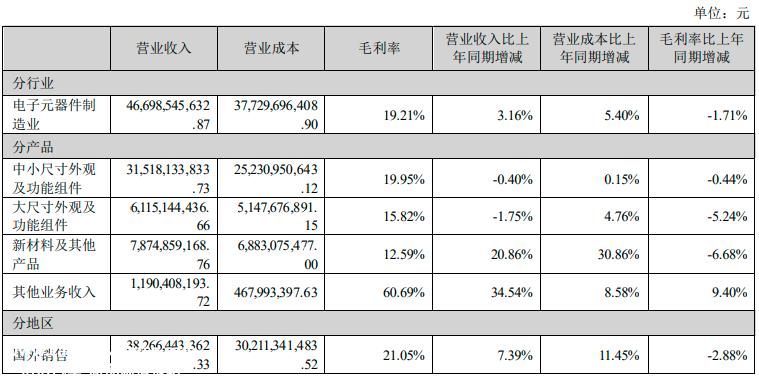

翻看蓝思科技2022年的财务报告,我们可以看到最有可能用于汽车“大尺寸外观和功能组件”该业务毛利率仅为15.82%,仅高于15.82%“新材料等产品”,在倒数第二位。

图源:蓝思科技2022年年度报告

在4月26日的投资者关系活动中,蓝思科技也公开承认,“由于对安全性要求高,汽车客户推广得更加保守”。

另一方面,与苹果的供应链相比,汽车品牌的供应商系统更为复杂。根据与供应商的合作程度和能力,汽车品牌通常按照一、二甚至三供的顺序优先考虑供应商。

虽然这个顺序不会一成不变,但它的基调基本稳定。也就是说,在新能源汽车玻璃零件颠覆性创新之前,蓝思科技很难进入汽车品牌的核心供应商名单。

目前,蓝思科技宣布,汽车客户数量已增加到30多家,但其中有多少是一个供应商,这个数字已经成为一个谜。蓝思科技本身也承认,在侧窗、挡风玻璃、天幕等大型新车玻璃等增量新产品方面,更多“与客户合作进行创新优化和验证”,尚未实现大规模供货上车。

至于光伏业务,蓝思科技也面临着巨大的挑战。

2021年11月,蓝思科技投资10亿元成立全资子公司湖南蓝思新能源有限公司,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务。今年4月,湖南蓝晶光伏科技有限公司成立,主要生产光伏电池。

很重要的是,和手机玻璃面板一样,光伏玻璃的门槛也很高。为了保证高透光率,玻璃的铁含量应低于0.015%,普通玻璃的这个值一般在0.2%以上。同时,光伏玻璃应耐腐蚀、耐高温、耐辐射,这需要叠加。光伏玻璃的生产难度可想而知。

此外,光伏玻璃仍然是一个重资产行业。光伏玻璃生产线投资6-8亿元,产能1000吨/天。建设周期从一年半开始。建成后点火烧窑需要一个月,产能最快爬坡需要三个月,慢一点需要半年。

正因为如此,信义光能和福莱特凭借技术壁垒(近80%的良率)和强大的成本控制能力(约30%的毛利率),共同占据了60%以上的市场份额。

蓝思科技自知,要想在光伏领域跨越这两座山,形成突破,是极其困难的“退而求其次”,在公司园区光伏电站建设过程中,所需的光伏设备全部自产自销自用。

在今年的投资者关系活动中,蓝思科技在回答投资者的相关问题时表示,“电站建设者在公司各园区屋顶及周边地区建设光伏电站,建设者购买公司电池,公司向电站购买电力。在这种模式下,公司既是客户又是消费者。”

因此,蓝思科技在2022年年报中没有单独列出光伏业务的分析是可以理解的。

原创文章,作者:洞见新研社,如若转载,请注明出处:https://www.car-metaverse.com/202305/192085044.html