理想汽车(LI.O) 2023年第一季度财务报告发布于北京时间5月10日晚,长桥港股市场后,美股市场前。理想再次定义了什么是稳如磐石的新汽车力量:

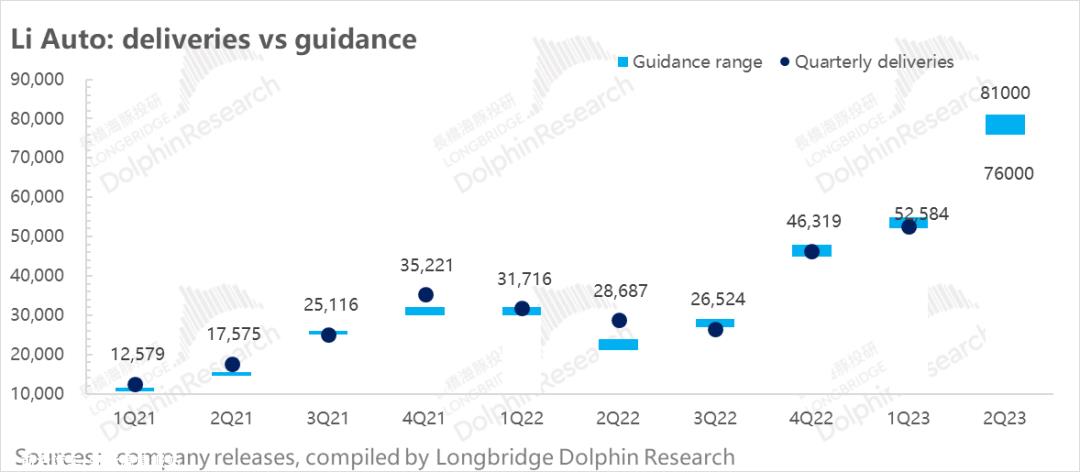

1、销售指南是“稳定幸福”:4月份销量爆棚后,第二季度汽车交付指南为7.6-8.1万辆,超过市场预期的7.3万辆左右。

但由于4月份的L7、L8 Air交付后理想销量较好,最新实际市场预期应高于7.3万。从引导隐含销量的月度新趋势来看,估计6月份影响3万的概率不大。

2、单价下跌抑制毛利率想象空间:公司收入指南在242.2-256.8亿之间,仍明显超过市场预期;但第二季度销售背后隐含的汽车单价可能不超过31.5万元,目前主要车型L7 Air的起价是31.98万,也就是说后续可能的爆销车型主要集中在这款价格相对较低的车上,而高价车L9的销量似乎有压力。

3、第一季度自行车毛利率稳定:自行车销售业务毛利率为19.8%,勉强达到市场预期;但考虑到第一季度同行毛利率普遍下降,理想表现相当稳定。

4. 对运营效率的终极诠释:理想的费用控制能力是显而易见的,第一季度是极端的,研发成本也首次环比下降,虽然销售成本推出了新车,但环比只增加了不到1亿,最终理想交付了第一个积极的运营利润,市场预期或运营损失。

海豚君的总体观点:

第一季度的业绩和第二季度的指导与上次财务报告中传达的精神核心完全一致:理想的游戏可以玩,有效地应对市场变化,有效地实施战略变化,可以说,可以做。

业绩是公司综合实力的验金,理想的综合实力值得称道。

从稳定性的角度来看,理想自然是非常可靠的。然而,如果从边际变化的角度投资于理想,公司之前已经将月销售指南放在2.5万-3万辆之间。从第二季度的销售指南来看,月销售额3万元可能仍然是一个相对压力的目标,销售已经锁定在一般范围内。

在这种情况下,今年的收益弹性应该来自毛利率的提高。公司指导的毛利率是20%以上,L系列应该是25%。

但无论是第一季度毛利率的实际表现,还是第二季度自行车价格大幅下跌中隐含的毛利率预期,都不是特别乐观。

目前,今年新车型的理想卡已经基本完成。如果毛利率没有明显提高,从增量积极的角度来看,此时干预理想似乎看不到好的Alpha收入。

以下是详细分析

一、少说多做,销量是最好的诠释

从供给为王到需求为王,企业进入“执行能力验金”阶段。由于执行可靠性的不同,三支新力量走出了非常不同的命运,理想显然是最好的。

1)活力:面对市场变化,理想的新车发布节奏调整迅速,发布和发布节奏的时差很小。年初发布的L9、L8、L7,第一季度已交付大部分车型,第二季度已全面交付。

2)可以做到:理想情况下,一季度5.2-5.5万辆的销售指南,隐含3月份2万辆的销售额,让市场特别惊讶。而且电话里强调后续月销量要在2.5-3万辆之间。

理想的做法是:3月份的销量真的站在了2万,4月份的入门车和起价定在32万的L7。 Air正式交付后,4月份销量开始超过2.5万辆。此外,4月份最老的车理想One月销量也有所上升,令人惊讶。

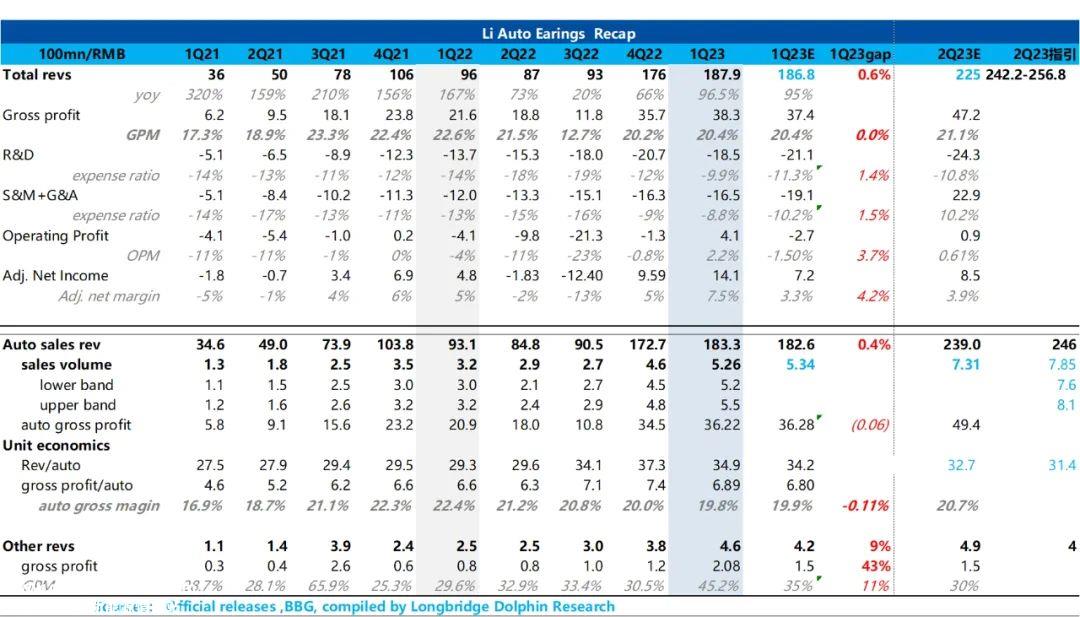

第一季度整体交付5.26万辆,是公司指导的下边缘,但指导基本完成,可以算是同行中非常好的表现。

3) 第二季度销量指引硬气

到今年4月初,理想已经开始交付四款车L7、L8、L9、One的所有车型。特别是从4月份开始,有两款L7、L8Air款,定价下降了2万元,对走量会有明显的提振,也对应Air一出,L7月销量直接上万元。

对于第二季度的交付预期,公司预测为7.6-8.1万辆,相当于平均月交付应超过2.6万辆。由于4月份交付了2.57万辆,5月份只会稍微超过4月份,这意味着6月份销量很难达到3万辆。

二、二季度单价下跌,毛利率提高希望不大。

公司预计第二季度收入为242.2亿元至256.8亿元。由于销售指引明显超过原7.3万辆的市场预期,收入指引超过预期。

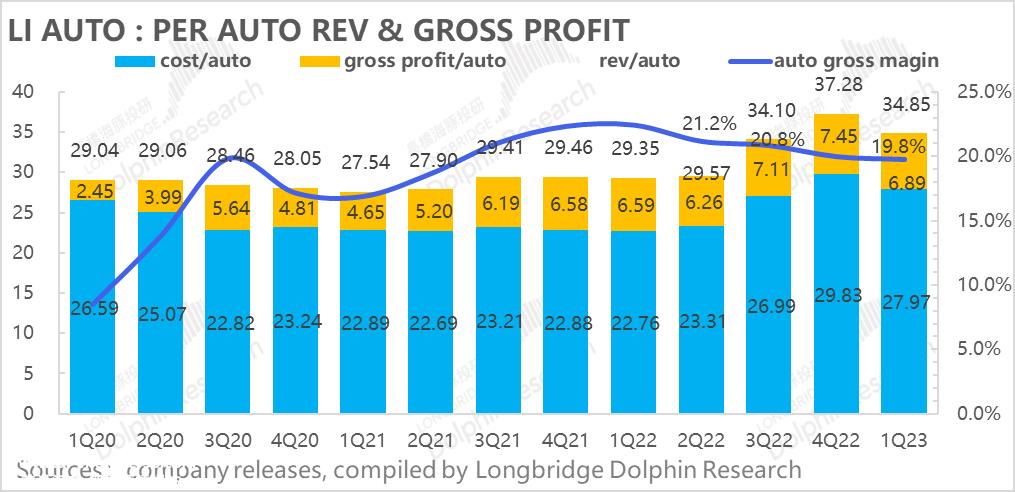

但海豚君估计指南隐含的单价应该在31.5万以内,这大大接近了目前主要车型中最便宜的L7 Air是31.98万。理想的第一季度自行车价格是34.9万,这表明指南中预期的主要销量大多是L7 Air,理想最贵车型L9的销量压力很大。

该公司此前曾表示,L系列的长期毛利率应达到25%以上,并希望今年的毛利率能达到20%以上。随着L系列车型平台的销量,市场预计将提高毛利率。

但目前,第二季度自行车价格下跌过多,毛利率能提高多少还不得而知,等待公司能否在电话会议上给出更详细的解释。

目前第一季度汽车销售毛利率为19.8%,勉强达到市场预期的19.9%。从第一季度自行车经济可以清楚地看出,自行车价格下跌后,自行车盈利能力受到影响:

1. 一季度自行车平均价格高达34.85万,一辆车比上季度少卖近2.5万;

2. 自行车的成本接近28万,一辆车的成本低于1.87万

3. 一辆车毛赚了近6.9万,比上季度少了6000元;

总体而言,由于平均价格下跌过多,即使碳酸锂等成本下跌较高,毛利率仍在下降。

(注:去年第三季度排名8亿 受合同损失影响的汽车销售毛利率数据)

三、销量稳定,收入稳定

收入最大的决定因素——当销售已知时,本季度理想总收入为188亿元,与市场预期基本一致。其中,在单价(同比增长19%)和销售增长(66%)的推动下,汽车销售收入183亿元,同比增长97%。虽然去年同期是理想车型更换期,但基础较低,但这至少表明理想的成功更换。

四、对外疯狂卖车,对内“省省”

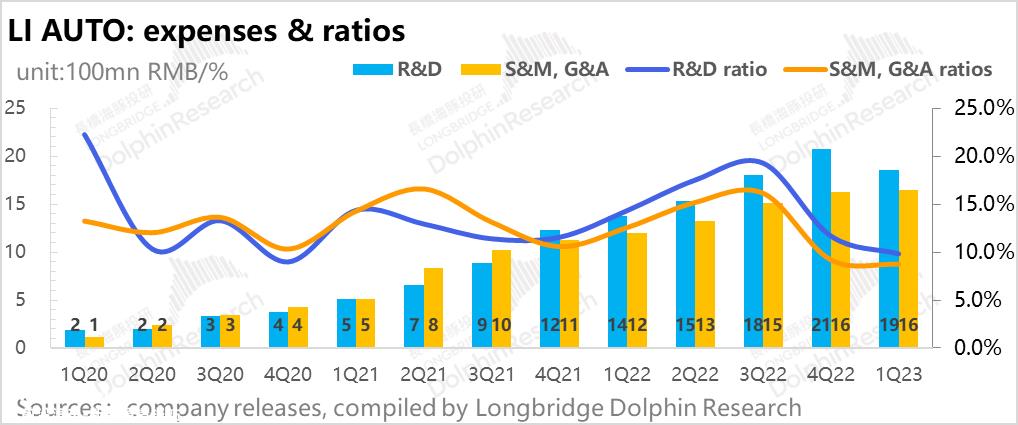

到目前为止,理想投资的纪律和效率是有目共睹的。第一季度,理想进一步充分发挥了这一“光辉点”:

第一季度,理想研发费用的绝对值下降到18.5亿元。也许第四季度有年底奖金发放等因素,导致第一季度下降。然而,在理想短暂的上市历史上,研发费用从未逐季下降,可以看出人头和人力资源的控制。

此外,理想的销售和行政费用总是优秀的:销售/行政费用为16.5亿,明显低于市场预期的19亿 。

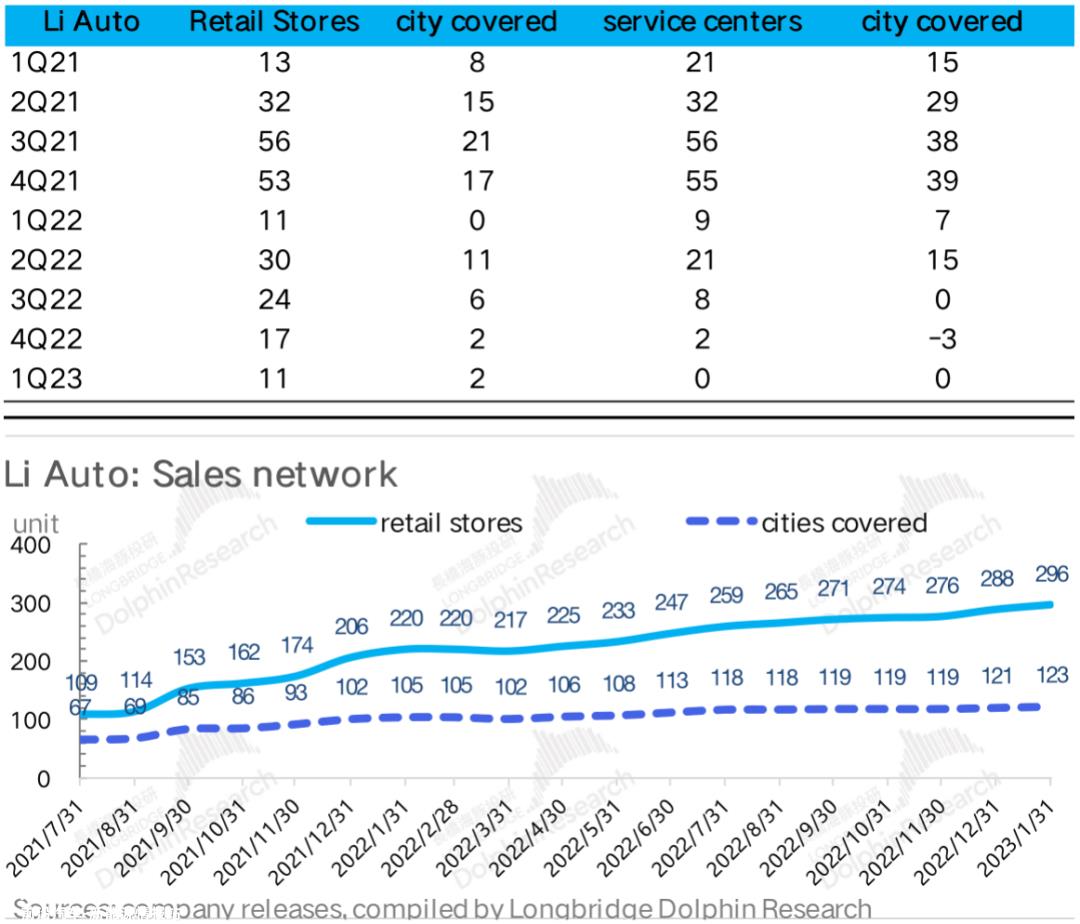

销售费用的一大支出是销售网络的发展。然而,第一季度末开店的数量并不多。理想时期,新开了11家零售店和两个城市,售后服务中心基本保持不变。

公司在2023年有130家门店增量指南。第一季度,理想商店的扩张仍然相对缓慢。销售增长主要取决于单店销售的大幅增长。我们可以观察理想的销售网络在下半年是否会快速增长。

五、粮草自足,打仗更有信心

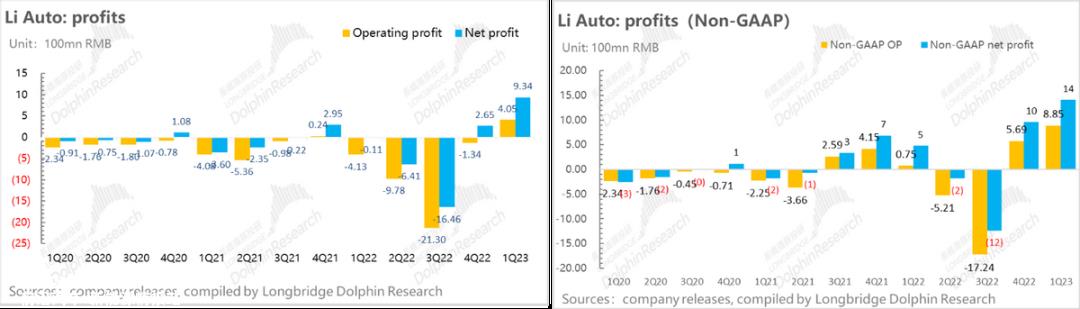

在保持销售的同时,理想运用终极运营执行效率。今年第一季度,即使在股权激励等非现金支出的情况下,运营利润也首次成为正式员工:市场预期为2.7亿经营亏损,实际上为4.1亿经营利润。从股权激励费用的Non-GAAP口径来看,理想净利润达到14亿元,再创新高。

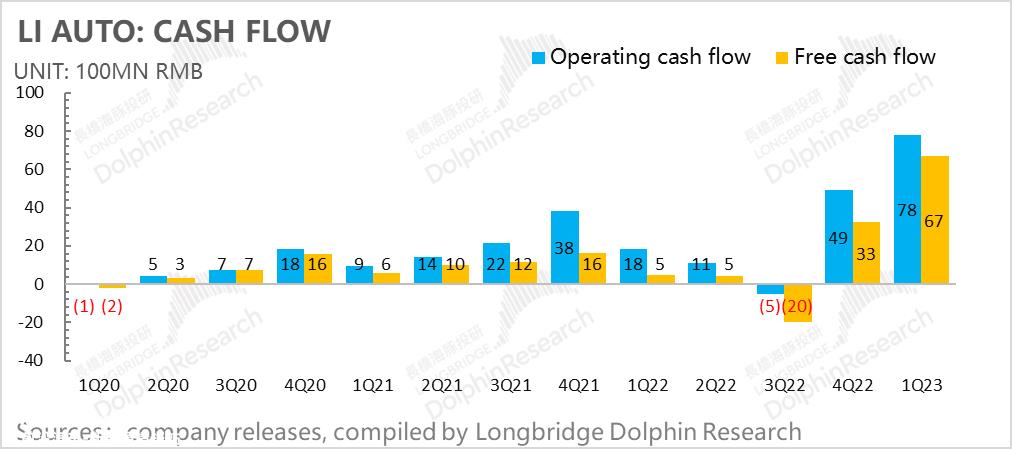

此外,第一季度经营现金流表现强劲,达到78亿,由于资本支出减少,自由现金流也达到67亿。

似乎精准的产品定位和高效的执行,让理想在这场战斗中保持甚至所有关键指标,更进一步:

1. 销量创新高

2. 毛利率基本维持;

3. 最终控费,理想经营和自由现金流都创下新高,这场战争似乎打得很轻松。

这篇文章是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202305/111482860.html