由于春节假期、国家补贴退出等因素的影响,比亚迪于2023年初在新能源汽车道路上的销量大幅下滑“狂飙”仍然没有刹车的迹象。2023年2月,比亚迪新能源汽车销量为19.37万辆,同比大幅增长112.63%;1月至2月,累计销量为34.50万辆,同比累计增长84.98%,实现了真实性“开门红”。

同时,通过分析过去一年的保险数据,我们发现比亚迪在细分到各地区的保险数量方面没有特别明显的区域特征,几乎全国31个省份都有。

所谓地域特色,是指特斯拉、威来、理想等以高端车型为主的企业在一定程度上表现出共性,市场份额主要集中在江苏、浙江、上海、广东等沿海经济发达地区;五菱、长安、奇瑞等微型电动汽车销量较大的企业以河南、山东、河北、广西为主要战场;虽然比亚迪的畅销车型从紧凑型车到中大型车,但是没有特别明显的界限,在很多省份和城市都占有很高的份额。

那么,比亚迪是如何与众不同的呢?让我们深入分析一下比亚迪在全国31个省份的分析“狂飙”销售密码。

分析比亚迪31省销量分布分析

横看通吃,纵看凹凸

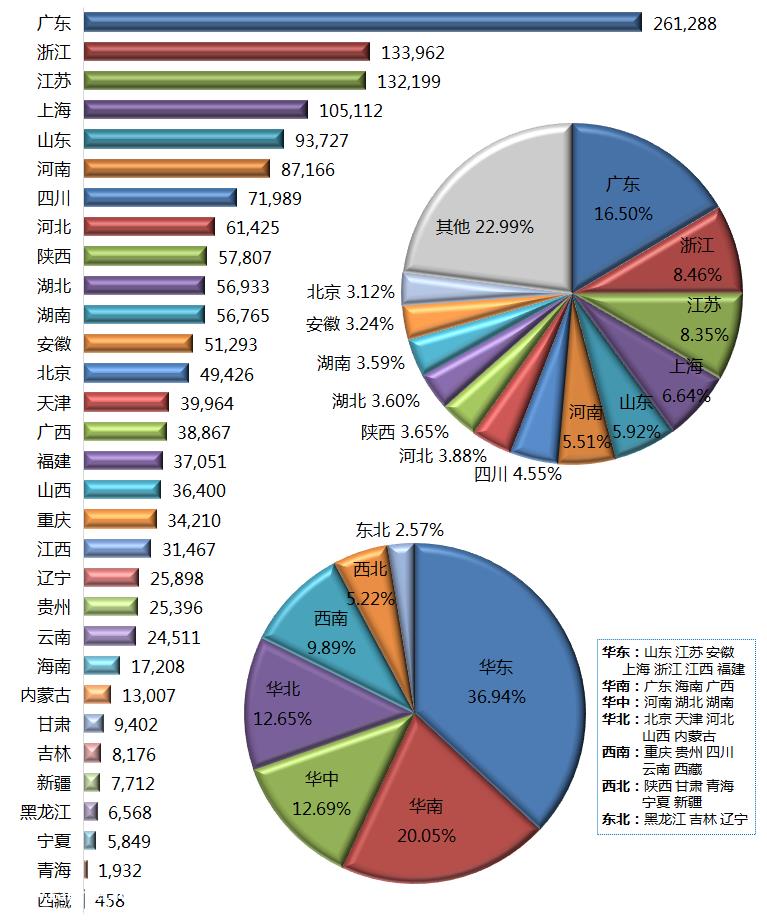

据中国保监会机动车交通强制保险统计,2022年,中国31个省份新能源乘用车总数为523.31万辆,比2021年290.34万辆大幅增长80.24%,几乎翻了一番。其中,比亚迪形成了主导地位,贡献了30%的销量。

2022年,比亚迪乘用车保险量高达158.32万辆,同比增长201.27%;其中插电式混合动力车型保险量高达79.39万辆,全国市场份额为63.08%,处于绝对优势地位。

那么,比亚迪的新能源车型在哪里销售呢?换句话说,消费者在哪些地区购买比亚迪?

从区域来看,华东地区是比亚迪2022年的第一个销售区,占总销量的近40%。保险金额主要集中在浙江、江苏、上海、山东等省,也是全国新能源省;其次,华南是比亚迪的第二个销售区,略超过20%的比亚迪车型流向该地区,主要由其大本营组成——广东省自身贡献;同时,约10%的比亚迪车型流向华中、华北、西南三个地区,其中河南、四川保险较高;西北和东北加起来不到10%。

通过比较发现,比亚迪等地区的分布与全国新能源乘用车总体保险量非常相似。不得不说,比亚迪引领了全国新能源汽车的发展趋势。

从省份来看,比亚迪全年保险超过10万辆的省份有4个,分别是广东、浙江、江苏和上海,其中广东遥遥领先,全年新增比亚迪车型26.13万辆,江苏、浙江、上海差别不大,均超过10万辆;比亚迪全年保险5万-10万辆,其中山东、河南9万辆,四川、河北67万辆,陕西、湖北、湖南、安徽5万多辆;此外,北京、天津、广西、福建、山西、重庆、江西3万多辆,其中北京离5万辆只有一步之遥。(见图表1)

图表1:2022年,比亚迪在中国31个省份的保险排名和份额比例(单位:车辆)

数据来源:上述险数(注:上述车型包括纯电动、插电式混合动力,下同)

从横向比较来看,比亚迪可以说是所有新能源企业中地区分布最均衡的汽车企业,称之为“全国31个省份通吃”也不为过。然而,纵向比较也突出了我国新能源汽车市场整体分布不平衡的实际情况。各省甚至城市对新能源汽车的接受度差异较大,反映了明显的区域特征,表明广阔的西部地区仍在等待我们的发展。

比亚迪主要城市的分布特征

占领省会,包围“新一线”

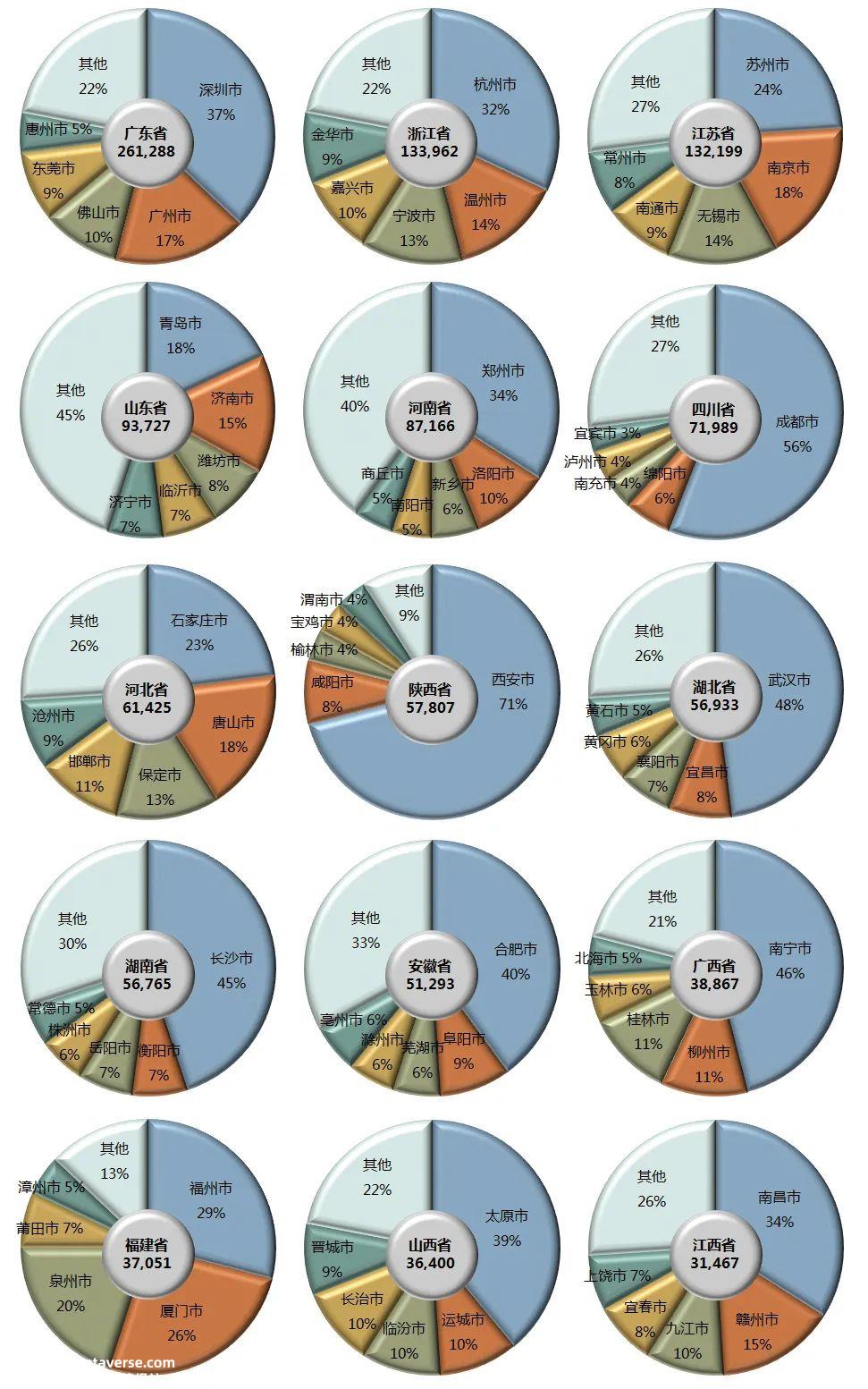

从比亚迪2022年TOP15省份(这里不包括直辖市)和下辖市TOP5的市场分布来看,比亚迪的产品线覆盖面广,与其他企业相比是最平衡的。虽然广东省是其最大的市场,但其比例仅为16.50%,与其他企业相比并不高。同时,它在浙江、江苏、上海、山东、河南、四川等省份分布较高。在其总量中,这些省份的比例分别为4%-8%。

作为比亚迪销量最大的省份,深圳和广州的销量超过一半。仅这两个城市就有近14万辆比亚迪车型,佛山、东莞、惠州、中山也有1万多辆。

比亚迪在浙江省和江苏省的分布相似。浙江省和江苏省有三个城市集中了比亚迪一半以上的保险。杭州、温州、宁波市占前者管辖范围的59%;苏州市、南京市、无锡市总比例为56%。

比亚迪在山东省、河南省、四川省和河北省的年度保险量呈梯队排列,城市分布也有自己的特点。其中,山东省青岛市、济南市占33%,潍坊市、临沂市、济宁市、烟台市差距不大;河南省仅郑州市就占34%;四川省成都市仅占56%;超过60%的河北省集中在石家庄、唐山、保定和邯郸。

比亚迪在陕西省、湖北省、湖南省和安徽省的保险金额超过5万辆,集中度也很高。例如,陕西省71%的比亚迪车型流入西安;湖北省48%的车型流入武汉;湖南省45%的车型流入长沙;安徽省40%的车型流入合肥。以上城市均为省会城市。

比亚迪在广西省、福建省、山西省和江西省的保险金额超过3万辆。其中,广西省集中度较高,46%流入省会南宁市;福建省分为福州、厦门和泉州;山西省39%流入太原市;江西省34%流入南昌市(见图2)

图表2:2022年,比亚迪在15个省份下辖的TOP5(不含直辖市)(单位:车)中所占比例

数据来源:上险数

从比亚迪的主要城市分布特点来看,省会城市是各大省份的销售责任。在全国31个省份中,除广东省、江苏省、山东省和内蒙古省会城市外,比亚迪的保险金额排名第二,其他省份的保险金额排名第一。

可以说,除了北京、上海、广州和深圳四个一线城市外,大多数城市“新一线”比亚迪占领了所有的城市。目前,成都、杭州、重庆、武汉、南京、天津、西安、青岛、长沙、沈阳、苏州、宁波、东莞、郑州、大连、无锡、佛山、厦门、合肥、福州、济南、昆明等22个城市已被列入新一线城市名单。比亚迪在这些新一线城市中占有较高的市场份额。(注:2013-2022年《城市商业魅力排行榜》)

横向对比

比亚迪和其他畅销车型有什么区别?

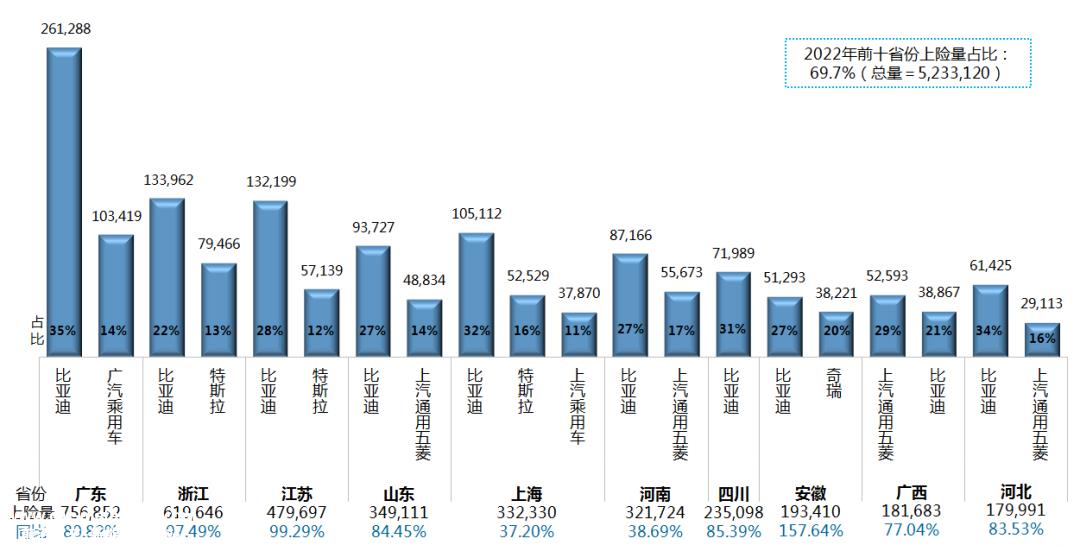

比亚迪、上汽通用五菱和特斯拉,按企业销量排名前三,在很多省份都是畅销车。其中,比亚迪几乎是全国通吃,占全国30%,而五菱和特斯拉占9%和8%。这三家企业几乎占据了全国新能源汽车市场的一半。无论是区域还是企业,中国新能源汽车市场的集中度都很高。

从2022年前十大省份和主要汽车公司可以看出,各省30%-60%的市场基本上被2-3家企业垄断,最大的销量是比亚迪、上汽通用五菱和特斯拉。在TOP10省份中,比亚迪占10%以上;五菱是四省;特斯拉是三省;广汽、上汽和奇瑞仅占其大本营的10%以上。从横向比较可以更明显地看出,比亚迪的地区分布几乎完全通吃各省,而特斯拉和五菱则专注于经济发达地区和低速汽车大省。(见图表3)

图表3:2022年新能源乘用车保险量TOP10省及主要汽车企业(本省占比)≥10%)(单位:车辆)

数据来源:上险数

从产品方面可以看出,除了BYD是一个特殊的例外,高端车型和低端车型分别占据不同的市场,如特斯拉、威莱、理想等高端车型,市场份额主要集中在江苏、浙江、上海、广东等沿海经济发达地区;五菱、长安、奇瑞等微型电动汽车销售企业,以河南、山东、河北、广西为主要战场,这些省份也是低速电动汽车销量大的省份,具有巨大的消费升级潜力。

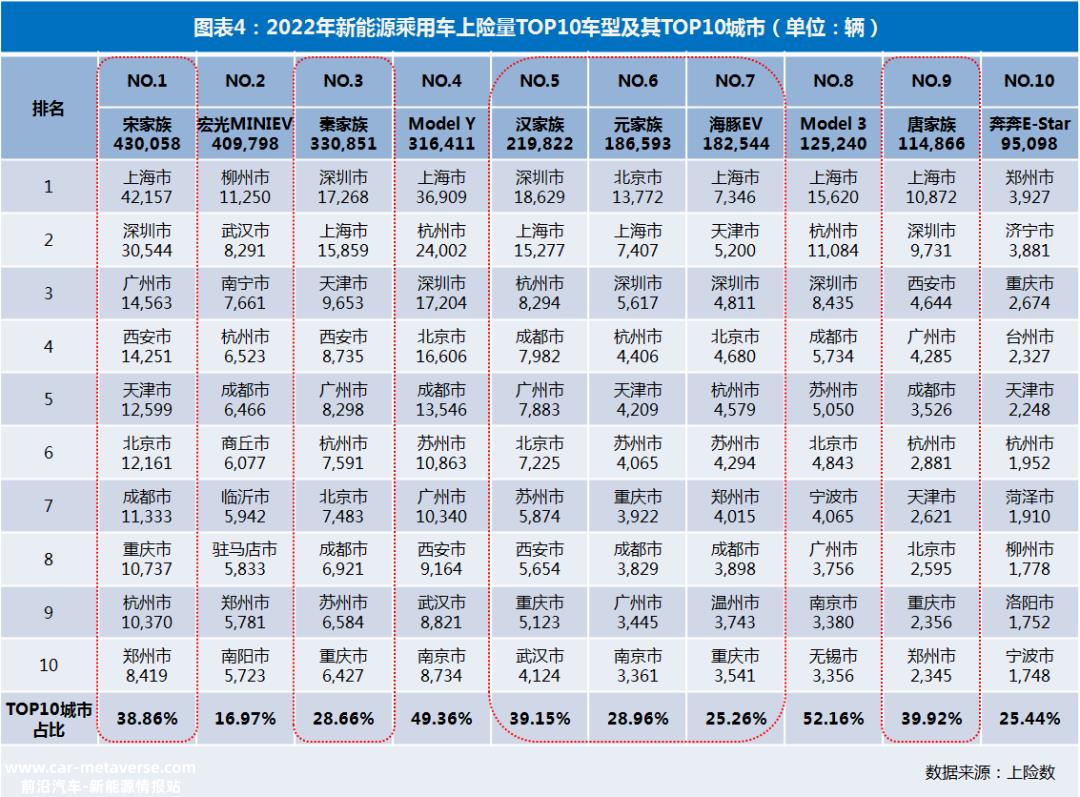

此外,从每个城市单一车型的分布来看,2022年保险量TOP10车型中,有6款是比亚迪的车型,分别是宋(EV PHEV)、秦(EV PHEV)、汉(EV PHEV)、唐(EV PHEV)、元(EV)、海豚(EV),全年保险金额从11万辆到43万辆不等。这六款车型各有30%到40%的销量集中在上海、深圳、广州、西安、天津、北京、成都、重庆、杭州等10多个城市。上述车型虽然从紧凑型车到中大型车,但并没有特别明显的界限,从城市流向的角度来看,重合度很高。

上汽通用五菱的微型电动汽车——宏光MINIEV去年全年保险40.仅次于比亚迪宋的98万辆车(EV PHEV)43.01万辆,但与比亚迪的车型分布有明显差异。红光MINIEV最畅销的前十大城市是柳州、武汉、南宁、杭州、成都、商丘、临沂、驻马店、郑州、南阳。然而,每个城市之间并没有太大的距离,其前十大城市的集中度只有17%,可以说是区域分布最分散的车型。

长安汽车的奔跑E-Star也是一款微型电动汽车,其前十大城市是郑州、济宁、重庆、台州、天津、杭州、菏泽、柳州、洛阳、宁波。虽然从城市名称和宏光MINIEV不完全一致,但从城市类别来看,重叠程度较高,如济宁、台州、菏泽、洛阳等。,以及宏光MINIEV流入的商丘、临沂、驻马店、南阳等。,都属于三四五线小城市。

特斯拉Model Y和Model 3.由于定位相似,城市分布趋同,主要集中在上海、杭州、深圳、北京、成都、苏州、广州、南京等城市,市场集中度惊人,约一半流向前十名城市。由此可见,由于产品定位不同,特斯拉的流向特征与宏光MINIEV和奔奔E-Star明显不同。(见图表4)

通过以上比较,可以清楚地看到高低端市场分布的差异化,不同地区消费者多层次、复杂的市场需求也对新能源汽车产品的建设提出了更高的要求。

“多生孩子打群架”多品牌(或多车型)战略有着悠久的历史,但由于很少有成功的定位趋同,比亚迪是罕见的获得其本质、技术和产品实力或推动比亚迪成功的终极魔法武器。

图片:汽车纵横

文章:汽车纵横

排版:汽车纵横

原创文章,作者:汽车纵横全媒体,如若转载,请注明出处:https://www.car-metaverse.com/202303/291264213.html