「要看2023年成为黑马还是淘汰出局。」

这是零跑董事长朱江明对今年的判断。

在之前的采访中,朱江明的表述明显更加缓和:

「我认为接下来的两年是整个新能源汽车公司竞争最激烈的两年,也是决定每个汽车公司成败的两年,这对每个企业都至关重要。」

由此可见,2023年对零跑车至关重要。

从广义上讲,今年新能源汽车的竞争并不乐观。

2022年12月31日,国家补贴正式退出,意味着新能源汽车销量正式从政策导向转向市场导向。

想要杀出新能源市场,只能靠自己。

与此同时,特斯拉1月初的价格战直接为今年新能源汽车行业的竞争按下了加速键。

随着时间的推移,特斯拉的火并没有逐渐消退,而是越来越激烈。目前,已有10多家汽车公司参与降价。

它还包括我们今天的主角零跑。

零跑的增长速度非常快。

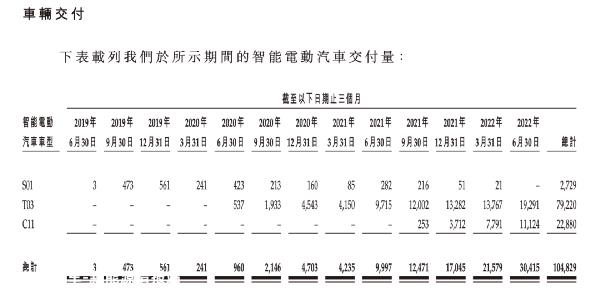

2019年销量只有1037辆,2020年升至8050辆,2021年跃升至43748辆,2022年直接突破10万辆,达到11168辆。

今年零跑喊了20万-交付目标30万。

相比之下,蔚来目标超过18万(超过雷克萨斯中国),小鹏20万,理想目标25万-30万。

和一线零跑「蔚小理」看齐。

只是,喊口号容易,做起来难。

01销量危机

表面上,零跑有四种车型:S01、T03、C01、C11。

但事实上,零跑S01已经退休,不再生产。2022年Q2、Q3,S01没有销售记录。

现在零跑靠T03、C01、C11三款车型。但目前的销售业绩并不乐观。在新年的第一个月,零跑只卖了1139辆车,交货量很糟糕。

这种需求不足的伏笔可能很早就被埋葬了。

去年四季零跑交付量分别为:21579辆,30415辆,35608辆,23566辆。

去年11月零跑开始推出购车返现、赠送购车补贴券的操作,C01于去年9月开始交付。Q4是一个完整的交货季节。

在三款车型的共同努力下,Q4的销量不如只有T03+C11的Q3高。

真是有点奇怪。

更令人费解的是,去年9月,零跑自己说C01预订量已经超过10万台,如果是这样的话,零跑销量就不应该是这样了。

这还没有结束,1月16日,零跑专门为C01定制「5000元最高可达3000元」这项活动显然是由于缺乏需求而产生的。

二月零跑销量依然不容乐观。

按照朱江明自己计划的20万销量及格线,下一个月零跑的月平均销量将超过1.6万台才行。

很难。

发力增程

为了挽救销量和需求,零跑想出的对策是:增加力度。

2月9日,零跑C11增程版开始预售,并宣布下一条零跑C产品线和未来B产品线均为“双动力”。

本质上,这样做的目的是使其车型更具成本效益,从而刺激销售增长。

事实上,增程C11的入门(预售)价格比纯电版低3.58万,顶配只有20万,再加上现在预订1000到5000,性价比再上一层。

C11增程版于今年3月初正式上市,3月中旬正式交付,今年7月、8月 零跑C01增程也将开始交付。

加持增程可以给零跑带来更多的增量。

B产品线新车型

此外,今年的零跑还有新产品的祝福。今年9月,第一辆B级零跑车将在慕尼黑车展上发布,具有相同的双动力,然后面向世界。

从上图来看,B产品线不止一款车型。

有趣的是,2022年7月的20.在0战略新闻发布会上,零跑给出的产品规划根本没有B产品线。

从这个角度来看,零跑接下来的产品发布会和以前大不相同。

海外市场

零跑的另一招是向海外市场要市场。

去年9月,第一批T03出口以色列,零跑正式迈出全球化的第一步。同年11月,以色列特拉维夫、海法、拉马特甘Ayalon购物中心陆续落地零跑首批三家海外门店。

2023年前,零跑计划在欧洲设立首家海外旗舰店,并在适当的时候进入世界其他主要市场。

目前,零跑T03已通过欧盟汽车认证,并获得欧洲市场销售许可证,可在所有欧盟国家正式注册。这款车将是欧洲零跑的第一款车型。

朱江明本人也对这款车的海外销量寄予厚望。

9月份零跑的B级车也应该在海外市场销售。

当然,我们不仅要关注销售,还要关注质量。

虽然去年零跑卖了11万多辆车,但含金量并不高。2022年前三个季度,T03销量超过58辆%,而且这款车型最高售价不到10万。

对于零跑来说,这样的销量不仅能让账面数据看起来不错,本质上也不利于零跑的长期发展。零跑需要销售更多毛利润更高的车型产品。

那今年呢?零跑能提高产品均价吗?这是个问题。

2025年,零跑喊出了80万的年销售目标。今年20-30万台,明年至少40万台,-50万辆才行。

只是在现在的零跑中,我没有看到这样的爆发力。

02性价比不是护城河

“做用户代工厂,不做品牌溢价”。

这是零跑想做的。

这件事本身没有问题,甚至对大多数用户来说都是一件好事。

现在零跑实际上是在汽车行业做的「小米」,以极高的性价比作为自己的武器和护城河,但是性价比的护城河太低了。

以特斯拉这波降价为例。因为Model 3/Y已经很久没有更新迭代了,其他汽车公司也逐渐推出了更新产品,Model 3/Y的竞争力下降,市场需求下降,但特斯拉直接在世界各地降价,这直接刺激了特斯拉的需求,订单显著回升,现在Model Y居然又涨了2000元。有句话叫:「走别人的路,让别人无路可走。」

对于零跑来说,被动之处在于,除了性价比之外,并没有真正建立自己的品牌优势和技术优势。

因此,零跑不能在消费者身上建立自己的品牌认知,也不能培养用户对品牌的忠诚度。因为只要你想,总会有汽车公司比你便宜。

因此,当特斯拉走上零跑的道路时,零跑只能强行跟随,继续降价。但再次降价是否能换取销售增长是另一回事。

这也会使零跑自造血能力更差,损失更严重,但也会压缩研发支出,没有更多的创新技术应用和投资,零跑新车型产品竞争力会下降,导致销售下降,收入不足。从长远来看,它将陷入恶性循环,无法支持零跑得更远。

只有像特蔚小理这样,建立品牌定位,找到自己的目标客户群,才不会那么被动。

我身边有一个真实的案例。圈内有个朋友,他在看30-其实35万左右的新车有很多可选品牌,比如特斯拉、小鹏、理想,但他最终还是选择了威来,因为他觉得威来的品牌基调和他一致,他怕麻烦。威来的「海底捞」类型服务可以满足他。所以他现在在等威来ET5SUVES5,别的都不考虑。

(PS:不是广告,蔚来公关看到了,请结清广告费)

因此,除了性价比之外,零跑还需要考虑自己的定位。

明年,小米汽车即将到来,与零跑相比,小米本身就有品牌光环,再加上性价比属性,将直接超过零跑。

所以,在主来之前,零跑要摸索自己的路。

03迫切需要增加研发投资

零跑给自己找的标签是「全栈自主研发,垂直整合」。

零跑说,70%所有的核心部件都是自己开发的。但遗憾的是,零跑所说的与用户实际能感受到的不符。

以最核心的智能为例。

说到智能驾驶舱,你首先想到的是谁?是小鹏、理想、蔚来。

说到智能驾驶,你首先想到的是谁?是特斯拉、威小理和华为。

零跑呢?对不起,排不上号。

再具体一点,比如智能驾驶中的试点辅助。因为没有激光雷达,我们称之为蔚小理的第一代高速试点辅助。

2020年10月,威来NOP推送用户

2021年1月,小鹏NGP开始向用户推送

2021年12月推出理想NOA

那么零跑呢?据说去年零跑会在年内提供OTA升级, 实现NAP高速公路智能试点辅助驾驶功能。但到目前为止,还没有推动:)

魏小理已经开始卷入激光雷达高速试点辅助的高级版本,甚至是城市试点辅助,今年这三个城市试点辅助将逐渐扩展。

至于零跑城市道路试点辅助驾驶,激光雷达方案将于明年(甚至更晚)投产,直到今年年底。

这就是差距。

2021年,零跑还喊出了在自动驾驶领域超越特斯拉三年的口号,我不知道为什么敢喊这样的口号,是梁静茹的勇气吗?

去年前三个季度,零跑研发投资分别为2.425 亿、2.839亿和4.040亿,共计9.304亿元。

2019年至2022年Q3三年多,R&D累计投资23年.179亿元。

相比之下,蔚来去年第三季度的R&D投资是29.445亿元、理想18.0亿元、小鹏15.0亿元。

零跑三季度R&D总投资不如小鹏理想的一季度,三年多R&D投资不如蔚来一季度。

由此可见,零跑在智能化等方面与特斯拉、蔚小理拉开差距并非不合理。

在此之前,零跑一直给我一种低调踏实的理工科男人的感觉,但现在零跑给我的感觉有点浮躁干燥,在营销上花了太多的时间。

零跑真的要好好反思,多加强内功的修炼。

04To be or not to be?

从最近的新车型可以看出,智能汽车的硬件差异化并不大,甚至会逐渐相互拉动。豪华配置将不再是竞争障碍,智能将成为真正的差异。谁能做得好,谁就能在随后的竞争中占据有利地位。

就连进入汽车行业的雷军也直言不讳「自动驾驶是智能电动汽车行业决定性胜利的关键。」

因此,零跑真的想站起来「全栈自主研发,垂直整合」标签和人类设计必须在智能化上投入大量的人力、物力和财力,以建立自己的核心竞争力。

朱江明本人也应该有强烈的危机感,否则他不会说出来「2023年成为黑马还是淘汰?」这样的话。

总之,今年的竞争会很激烈,该说的都说了。

好好加油。零跑。

(注:图片来自网络,侵权请联系删除)

— 完 —

原创文章,作者:科技丛林,如若转载,请注明出处:https://www.car-metaverse.com/202302/221950652.html