在华为解除“三年不造车”禁令不到8个月的时间里,市场再次沸腾。

近日,随着华为智能汽车解决方案BU(以下简称“华为汽车BU”)COO、智能驾驶解决方案产品线总裁王军被停职,华为三年不造车禁令即将到来,华为是否造车的话题再次猖獗。

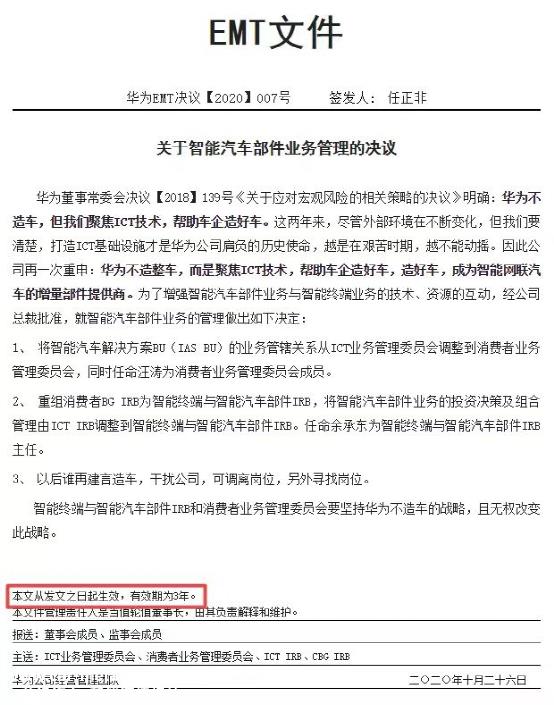

2019年华为进入汽车领域时,引发了关于是否造车的深入讨论。为了消除主机厂的顾虑,华为董事会于2020年10月发布了“三年不造车”禁令。

即便如此,由于其巨大的影响力,只要华为在汽车领域采取任何行动,外界就会捕捉和谈论华为的汽车制造。似乎每隔一段时间,这个话题就会再次被媒体炒作。

不难理解,以华为的作战能力,如果进入市场造车,将对整个市场产生巨大的鲶鱼效应。

手机市场增长放缓,智能汽车的总体趋势刺激了华为向汽车行业的转型;然而,市场还没有真正爆发,缺乏经验的问题总是提醒华为不要太匆忙。

经过三年的探索,市场发生了翻天覆地的变化。

在用户方面,消费者对智能驾驶舱的需求越来越强,对智能驾驶的需求逐渐从排斥转变为愿意尝试;在工业方面,与智能电气相关的产品、技术和供应链也越来越完善。

与三年前相比,智能汽车行业有着不同的进入机会。集度、小米等第二波汽车制造新势力也在此时进入市场。

也许华为当时设定三年期限的目的就是这样,在审时度势中等待机会。对华为本人来说,狭义上用OEM来判断华为是否制造汽车是没有意义的。因为当对手还在纠结华为是否制造汽车时,华为已经在制造汽车的道路上全力以赴了。

智选车模式胜出

关于华为造车,媒体最津津乐道的是华为的三条路线:

1、传统供应商:销售华为自主研发的电机、电气控制等。

2、HI(Huawei Inside)模式:华为提供与智能相关的软硬件集成服务。

3、智能选择模式:华为参与产品定义、车辆设计与开发、销售等。按相应比例分享。

这件事一直被外界过度解读。这三种关系不是平行的,而是渐进的。更合理的解释是,所谓的三条路线只是华为在不同阶段的尝试。

当然,如果非要强加一个互联网黑话噱头,那就是大家常说的赛马机制。目前华为尝试的结果是HI模式被搁置,智能选车模式成功上位。

原因是市场上有很多报道。由于智能驾驶系统无法重用,成本过高,HI模式暂时搁置。华为主导的车型使用第三方辅助驾驶系统是最好的证据。智能选车的快速发展缓解了华为的现金流压力。

因此,在智能汽车选择模式下,华为已经与赛力斯奇瑞、江淮等多家汽车公司确定了深入的合作。华为利用智能汽车深入帮助他们制造汽车,并在“问世界”品牌下销售。今年,华为领先的问世界M7替代车型和新的M9将推向市场。

此外,华为还与极狐签署了战略协议,计划在年底前将极狐阿尔法S 导入华为门店的HI版。

此外,北汽还计划继续基于智能选车模式与华为开发新车型,脱离极狐品牌,在华为系统下销售。

华为智能汽车选择模式的胜利与当前的市场环境和华为自身的情况有关。华为在汽车制造领域有两个优缺点。

这两个优势主要是技术和渠道。与其他竞争对手相比,华为在智能驾驶软硬件方面跑得更快;华为拥有完善的销售网络系统,目前有5万家线下门店+,华为线下门店为问界系列车型的热销做出了巨大贡献。

这两个缺点主要是行业和经验。集度首席执行官夏一平表示,目前高级辅助驾驶渗透率不足3%。目前,用户对智能驾驶的需求尚未上升,技术稳定性也处于初级阶段,这是华为必须面对的问题;在汽车制造经验方面,华为有很多家庭作业需要弥补。

现阶段,只有智能选车模式才能使华为最大限度地规避劣势,放大优势。

对于主机厂来说,与华为智能选车合作的选择也有迹可循。

智能选择模式的官方定义如下:华为参与产品定义、汽车设计开发、销售等。按相应的比例分享。华为的优势主要在于产品定义和销售。

产品定义和收缩点是智能功能的一部分。主要集中在两个方面:

首先,智能汽车在软件定义时代越来越像电子产品。互联网企业华为的优势在于如何打造与用户深度粘合的电子产品。

第二,即使没有华为的智能驾驶系统,华为在这方面也有深度的积累,各种开发和验证都需要一个强大的领导者,这是华为的优势。

强大的线下网络布局也是原始设备制造商选择华为的原因。终端商店的数量和辐射半径直接决定了汽车公司的销售。在早期阶段,原始设备制造商建立自己的渠道,财务压力大,速度慢,效率低。不适合当前快节奏的市场形式。销售攀升有一定的线性规则。早期没有销售,大规模开店会导致资源闲置。使用华为现有的线下商店可以避免这些问题。

现阶段,华为对智能汽车选择的态度非常明确:成为智能汽车销售集中营,类似于传统汽车销售链中的二级超市。余承东希望华为零售终端未来能展示10多辆车,尽可能提高门店利用效率。

HI模式仍然是华为的底牌

虽然智能选车模式目前在华为汽车制造方案中处于领先地位,但华为知道智能选车只是一个缓慢的解决方案。

智能汽车的核心是智能驾驶,它是智能汽车的高障碍和高利润板块,即华为按下暂停键的人工智能模式。如果华为想在智能汽车时代占据优势,最终的动力点必须是人工智能板块。但前提是有足够的模型让它着陆。

这个问题本质上是在讨论智能汽车的最终结果。因为强大的企业不愿意把自己的生活交给华为,只有在这方面薄弱的企业才会选择与华为合作。

2020年,美团创始人王兴就智能汽车市场的终局提出了中国汽车公司3+3+3+3.市场格局,所有汽车公司在这种格局下冲刺第二阶段。三家央企是一汽东风长安,三家地方国企是上汽广汽北汽,三家民企是吉利长城比亚迪,三家新势力是理想的威来小鹏。

其中,他任命的三支新的汽车制造力量中没有当时正在蓬勃发展的威马。当时,威马的创始人沈辉不相信,并在互联网上表示将与王兴打赌。今天的情况是众所周知的。面对威马今天的困境,我不知道沈辉是否还想和王兴打赌。

值得注意的是,赛力斯、奇瑞、极狐等与华为深度合作的汽车公司都不在上述名单之列。

无论谁将来会赢,李翔、何小鹏、雷军等老板都同意,未来智能汽车将是一种高度集中的市场形式,具有明显的寡头效应。余承东本人也认为,未来智能汽车的主流玩家不会超过5家。

华为HI模式的盘子可以根据以下公式粗略估计:

规模=合作汽车公司的份额X华为自动驾驶套件价格价格X利润率。

公公式的核心变量是华为合作汽车公司的市场份额。假设所有尾部汽车公司都采用华为的HI模式,即华为的合作汽车公司。

根据这一逻辑,尾部汽车公司的市场份额足够小。如果华为想提高智能汽车领域的上限,它只能自己制造汽车,并努力生存。

站在最后的思维中,我们可以做出这样的假设,如果华为将来自己制造汽车,HI模式将被剥离,成为智能汽车主机制造商的Tier1供应商。作为一家主机制造商,华为只是HI模式的客户之一。

此时,HI模式与华为OEM相似,类似蜂巢,毫末至长城,亿咖通吉利,零束至上汽。

三步走华为造车

于是,话题又来到了老生常谈的问题:八个月后,华为到底是不是造车?

由于生产资质的原因,业内很多人给出了否定的答案。最新政策显示,采用OEM模式的双方都必须具备新能源汽车生产准入资质,资质分配要求越来越高。

我们的回答是一样的,但更根本的原因不是资格,而是上面提到的时机问题。目前,这不是华为进入市场的最佳时机。

资格问题可以灵活,有政策,有对策。华为以深圳为基础,是智能汽车领域的重要参与者。如果华为打算投身其中,深圳政府将尽最大努力帮助华为消除所有障碍。

因此,以余承东主导的华为智选车为起点,我们可以梳理出华为造车的主题脉络。

第一步是帮助汽车公司参与汽车设计、研发、验证和销售的各个环节,然后按一定比例分享智能选车模式。

第二步是将HI模式不断渗透到华为合作企业中。

第三步,正式挂牌造车。2025年左右是值得注意的时间点。

为什么不是现在,就像我们上面提到的那样。

一方面,市场将在2025年左右迎来洗牌。目前,由于竞争力薄弱,许多与华为深度合作的汽车公司可能会退出。

另一方面,智能辅助驾驶在2025年左右才会稳定,然后进入大规模发展期,当时是华为的发展期。

此外,如果华为想全面主导汽车制造,它也需要时间学习和成长。

在此期间,华为需要重点解决以下问题:1、加强汽车制造经验,包括最新的电子电气架构、汽车开发、供应链管理等;2、解决造车资质;3.、打磨智能驾驶系统4、完善销售体系。

华为老谋深算的地方就是这样明修栈道,暗度陈仓。

总的来说,华为很有可能会以“软着陆”的方式着陆。不断渗透到主机厂,让对手感觉不到是在造车,但无限接近造车。就像今天的新冠肺炎一样,虽然官方没有正式声明疫情结束,但人们似乎在心态和行为上都回到了疫情前的状态。

原创文章,作者:圆周智行,如若转载,请注明出处:https://www.car-metaverse.com/202302/202149386.html