风景氢储存新能源,弓没有回头箭。回顾2022年,风电、光伏、储能的投融资全面爆发,只有氢能,仿佛从热到冷,独向灯光昏暗。

氢能是人类未来的终极能源。

氢能企业越是处于转型期、痛苦期甚至徘徊期,就越需要长期主义,始终保持战略集中,保持孤独,经受住诱惑。对于地方政府和有关部门来说,他们也需要不遗余力地支持氢能,以更坚定的信心。虽然氢能可能无法在一届甚至几届政府任期内开花结果,完全商业化,但它将为未来和子孙后代做出贡献。

就像芯片一样,氢能不是一个短而快速的业务,但它也不是一个遥不可及的梦想和幻想。正是因为我们在关键技术、关键设备和基础材料方面仍处于落后阶段,我们应该继续建立和完善整个氢能行业的顶层设计、底层逻辑和游戏规则。

当然,氢能的发展不能完全依赖于血液,也不一定需要国家体系,但仍需要不断的支持和鼓励,使更具创新性和活力的民营科技企业走在前列。欧洲、美国和日本已经在氢能行业探索了半个多世纪。强大的产业、大学和研究体系,成熟的投融资市场,积累了丰富的经验教训。我们应该对困难有充分的期望,对氢能企业有足够的宽容。

从今天开始,赶碳号将在微信公众平台和入驻的各种内容分发平台上推出一些氢能行业的商业观察和分析报告。积小步,致千里,与您共进共鼓。

以下内容由国泰君安、国金证券等研究报纸编辑编写。

01规划:蓝皮书将氢能未来发展分为三个阶段

2023 2001年1月6日,国家能源管理局发布了《新电力系统发展蓝皮书(草案)》(以下简称《蓝皮书》),建议大力推动新能源和氢燃料电池汽车在交通领域取代传统能源汽车。

此前,由于国富氢能、治真股份等原因IPO 连续终止引发了市场对燃料电池汽车行业未来的担忧。《蓝皮书》无疑有效地提振了市场信心,为氢燃料电池行业的发展树立了政策风向标。

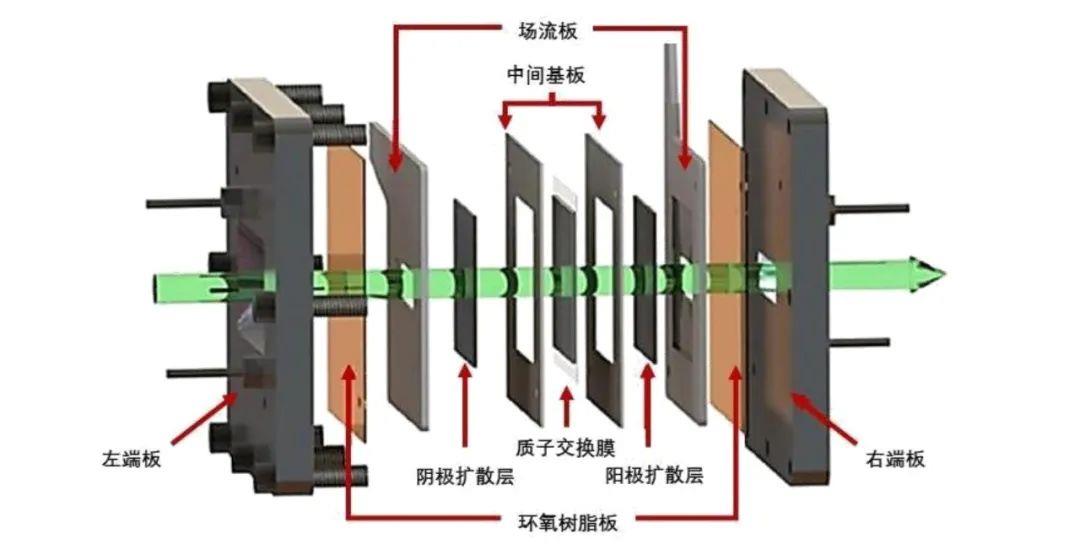

PEM 电解槽结构图

当然,从追逐碳的角度来看,蓝皮书也是那些持有氢能在短期内爆发预期的人的冷水。在2030年之前的未来七年里,氢能正处于“加速转型期”,这不是首要任务和重点。

《意见稿》将新电力系统的发展路线图分为加速转型期三个阶段(目前至目前) 2030 年),整体形成期(2030年) 至 2045 年),巩固完善期(2045年) 至 2060 年)。

其中,氢能的表达集中在整体形成期(2030 至 2045 2045年)和巩固完善期(2045年) 至 2060 年)两个阶段:

在整体形成期(2030 至 2045 2000年),交通领域的新能源和氢燃料电池汽车取代了传统的能源汽车。以机械储能、热储能、氢能为代表的10小时以上长期储能技术突破,实现了一天以上时间规模的平衡调整,促进了局部电网形式向动态平衡的过渡。

巩固完善期(20455) 至 2060 年)广泛推广绿电制氢、绿电制甲烷、绿电制氨等新技术、新业态、新模式。新能源逐渐成为发电结构的主要电源,电能与氢能等二次能源深度融合利用。储能、储热、储气、储氢等储能设施有机结合,重点发展化学储能、压缩空气储能等基于液氢和液氨的长期储能技术路线。

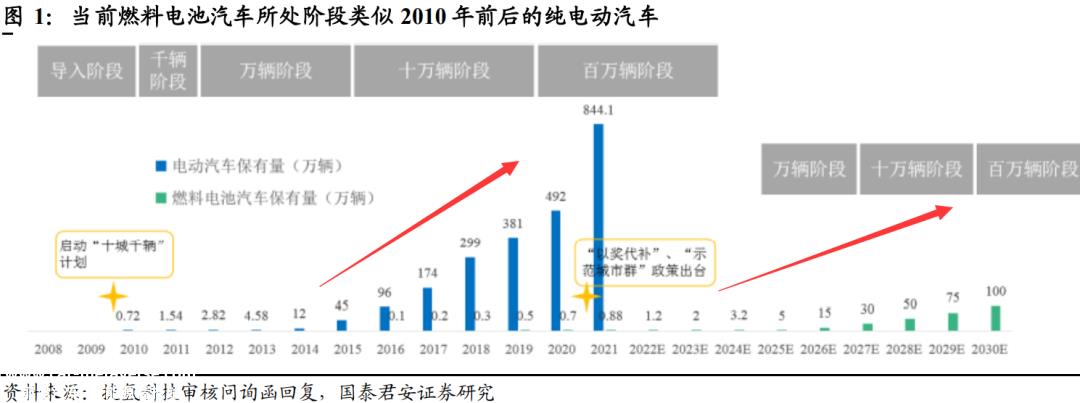

02氢车:2025和2030 氢燃料电池车的重要节点将是氢燃料电池车的重要节点

从发展阶段来看,目前氢燃料电池的阶段和阶段 2010 2025年和2030年将是燃料电池汽车发展的重要节点,燃料电池汽车行业将分别进入1万辆和100万辆阶段。

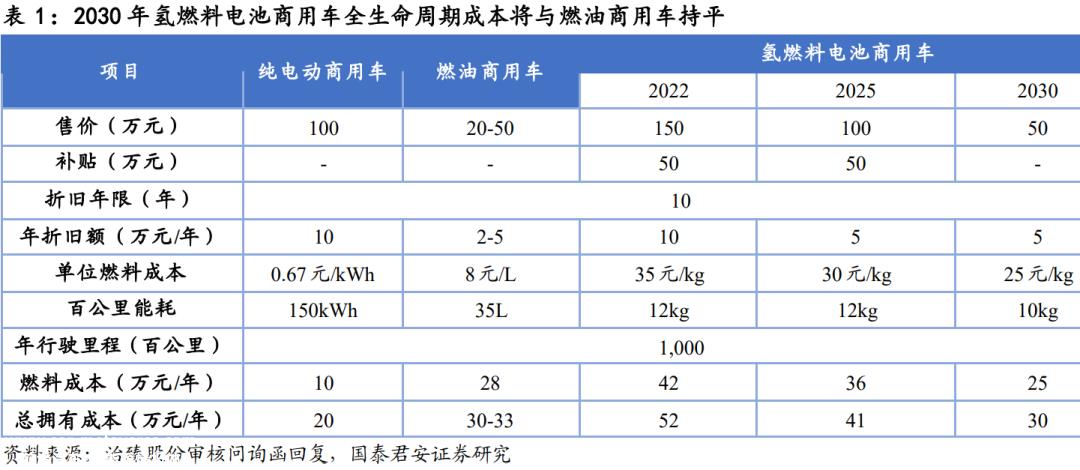

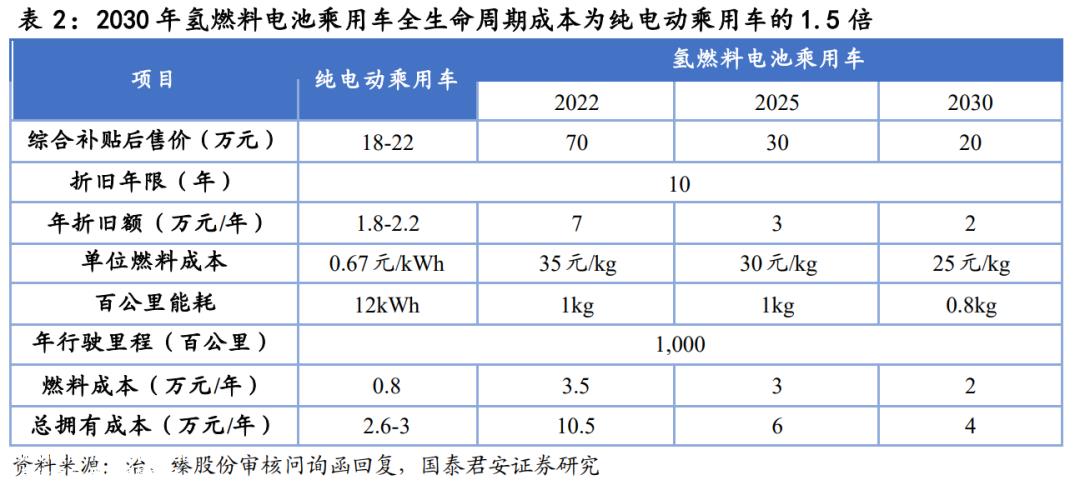

从全生命周期成本来看,考虑补贴后,氢燃料电池商用车约为纯电动商用车2.6 倍,燃油商用车1.6倍;

到2025 年,全生命周期成本可降至纯电动商用车的两倍,燃油商用车的1.3 倍;到2030 氢燃料电池汽车的成本将与燃油商用车持平。

氢价也是影响燃料电池汽车发展的重要因素。2021年,我国高纯氢年平均价格为35.73 元/kg,而且由于资源禀赋的差异,各地区的价格差异很大;预计到2025年和2030年 年平均高纯氢价格将降至 30元/kg、25元/kg。

对绿氢价格的预测可能会更加乐观。比尔盖茨、李嘉诚等投资H2Pro宣布每公斤绿氢的成本可在2030年低于1美元。如果考虑到光伏等绿电成本的同步下降和碳纤维等基础材料的下降,即使不考虑制氢和运氢的政策补贴,绿氢的终端价格也会降至20元/kg,也有可能。

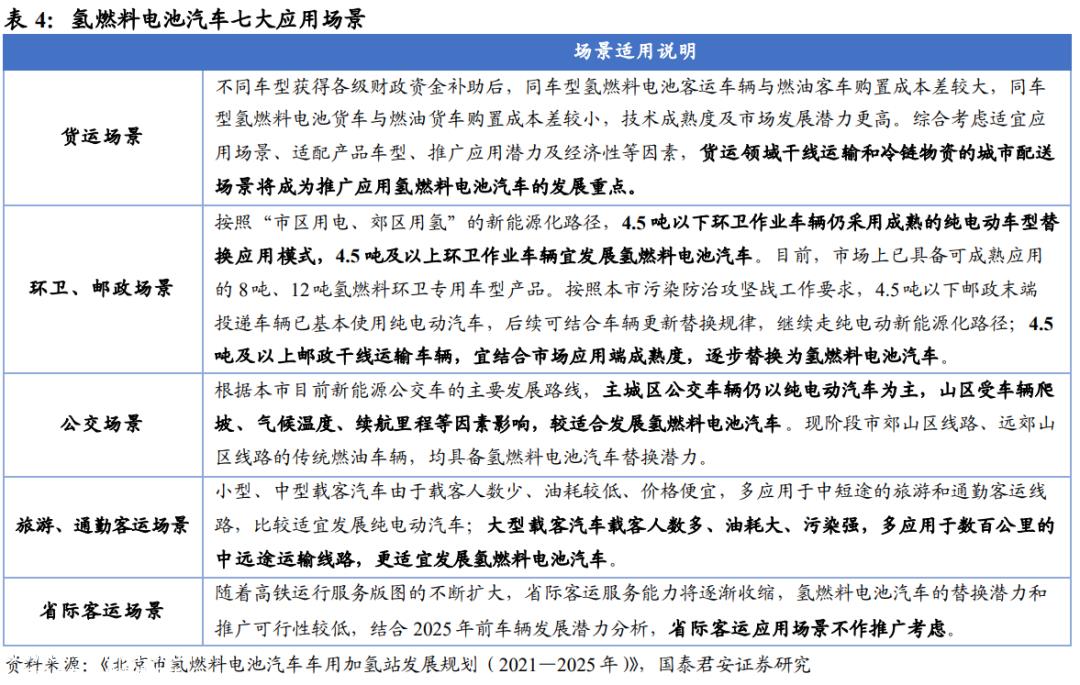

结合氢能汽车的示范和运营实践,北京完善了燃料电池汽车的关键替代领域。燃料电池汽车将在货运、卫生、邮政、公共汽车、旅游客运、省际客运、通勤客运等七种应用场景中寻求突破。

与纯电动汽车相比,氢燃料电池汽车具有里程长、加氢时间短、零排放、零污染等特点。“运输距离长、负荷重、环境污染大”的商用车领域是大规模推广氢燃料电池汽车的重要领域。

根据北京燃料电池汽车和加氢站的发展规划,氢燃料电池汽车在7种应用场景中的推广潜力为13.70万辆。

2023 几年前,北京努力推广3万元 车辆;2025年前累计推广量超过1万辆,氢气需求相应 3.8 万吨。

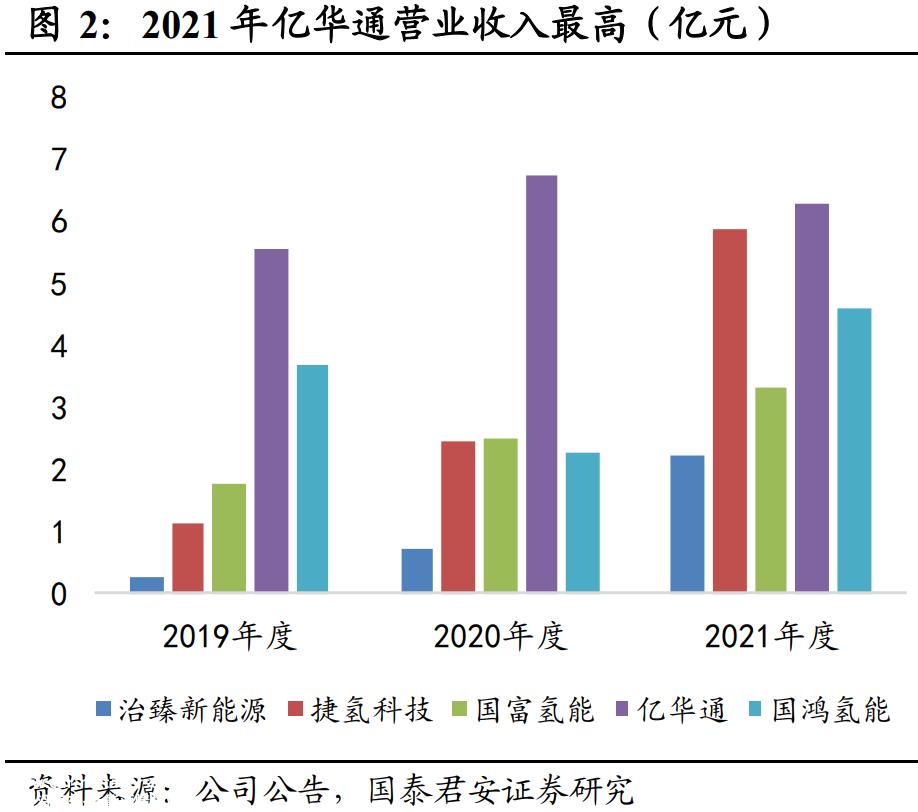

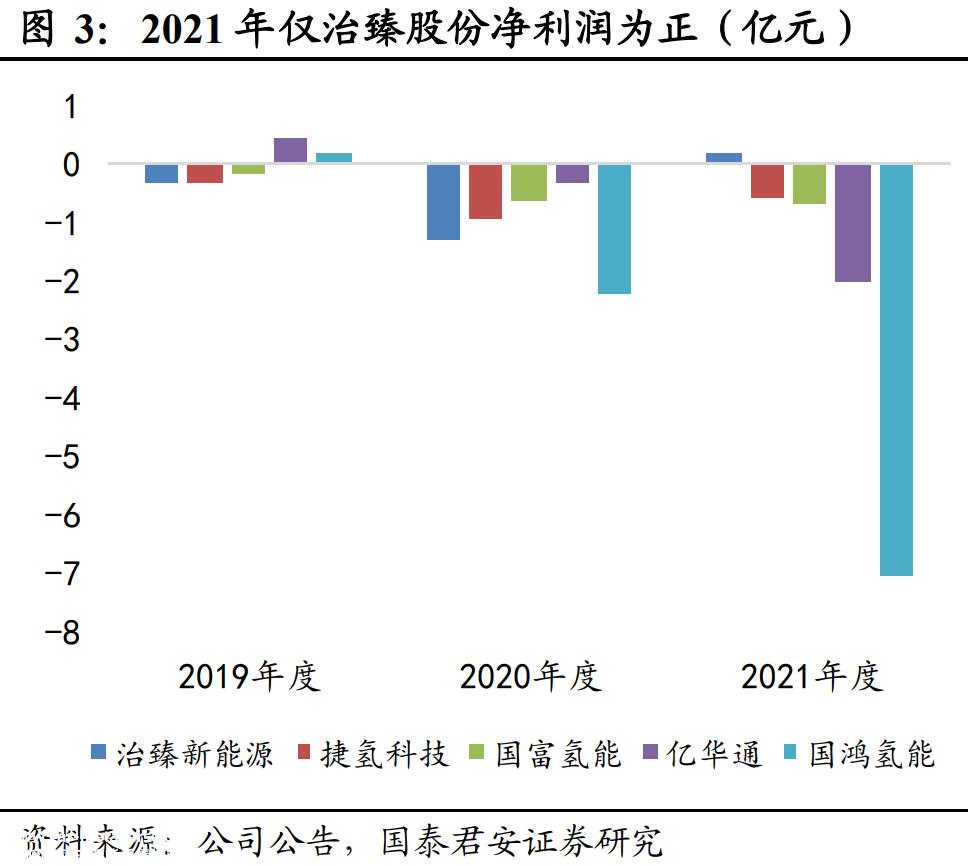

03氢能IPO,为何亿华通独活?

2022年6月,捷氢科技、国富氢能、治珍三家氢能公司提交科技创新板上市申请,计划筹集42.81亿元。

但到2022年底,两家公司都撤回了IPO申请。捷氢科技于去年9月暂停IPO申请文件过期。12月30日,捷氢提交了更新信息,上海证券交易所也恢复了上市审计。

早些时候,2021年3月2日,重塑股份科技创新板IPO申请被接受,2021年8月,重塑股份科技创新板IPO申请被接受。

赶碳之前一直关注国富氢能,但并没有质疑其储氢业务,主要关注富瑞特装原大股东吴品芳的一些做法,这对富瑞特装的中小投资者可能是不公平的。希望国富氢能在未来重启IPO时回应投资者的一些关注。

在氢能圈,唯一的好消息就是亿华通,2023年1月12日成功登陆港交所,成为氢能A+H第一股——虽然在第一天破发,但毕竟迈出了重要一步。

04绿氢:三大应用场景市场预测

国金证券认为,在交通、工业和储能领域氢需求激增的背景下,电解制氢设备率先受益。

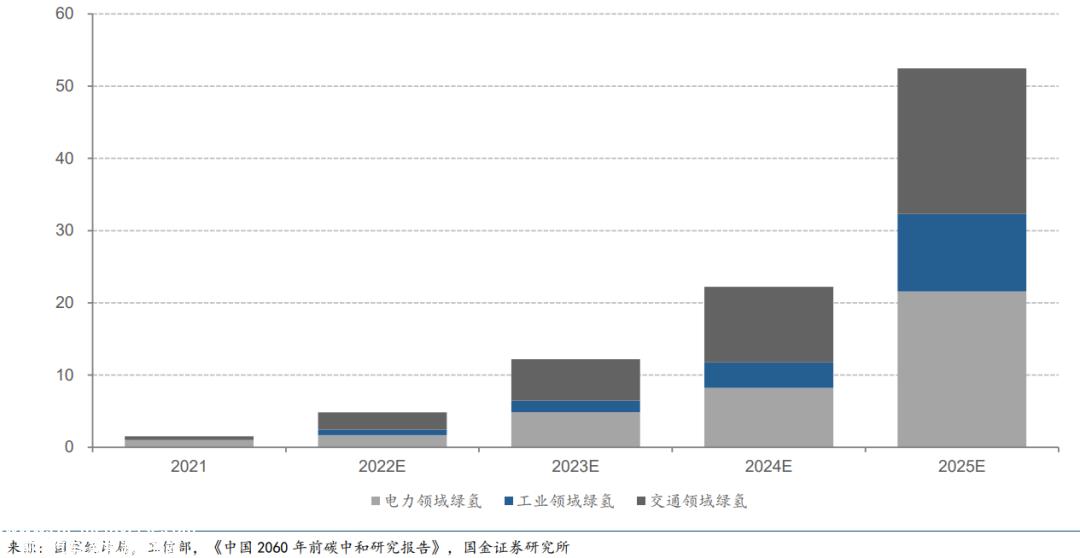

2025年,电解制氢在交通、工业、储能领域的需求量超过50万吨,电解槽装机累计需求超过15万吨GW,累计市场规模超过310亿元。

未来,电解制氢的主要需求方将是跨季度、日度峰值调整和储能领域,以及对碳排放有严格限制的工业和交通领域。

2021-2025年国金证券计算累计情况如下:

交通:燃料电池车10多万辆,绿氢渗透率12%,绿氢需求21万吨,对应电解槽6.4GW,累计市场规模139 亿元。

工业:钢铁产量共超 20亿吨,绿氢渗透率1%,绿氢需求10万吨,对应电解槽3GW,累计市场规模达到 64亿元。

储能:跨季度和日度储能所需储能 4000 亿kWh,绿氢渗透率1%,绿氢需要20万吨,对应电解槽 6GW,累计市场规模达119亿元。

2021-2025 年电力、工业、交通领域氢气需求预测(万吨)

05制氢:碱性电解槽和PEM谁会赢?

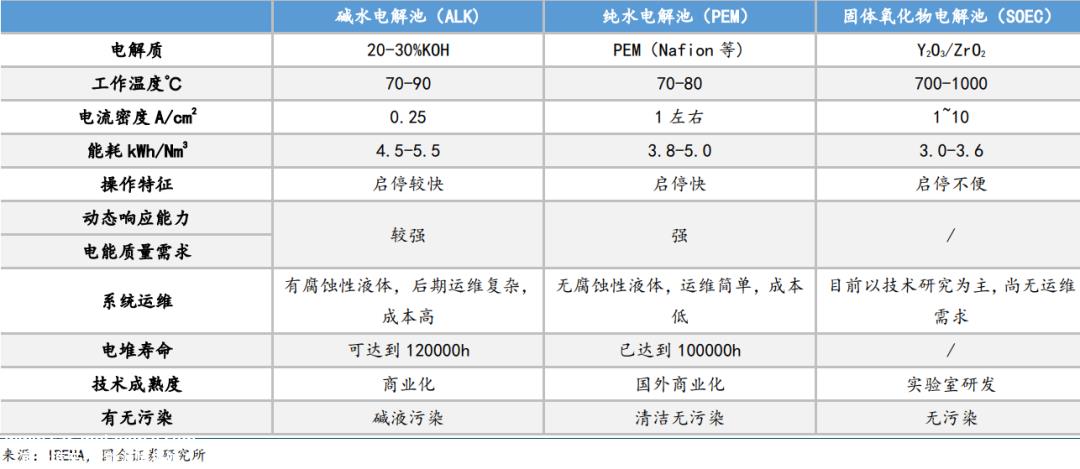

对比三种电解水技术

电解水制氢的三条技术路线-碱式,PEM以及固体氧化物电解槽 。

原则上,电解水制氢是在直流电的作用下,通过电化学过程将水分子分离为氢和氧,分别在阴阳两极沉淀,商用水电解氢制氢装置的操作压力为 0.8-3MPa,工作温度通常会下降 80-90℃。

根据反应原理的不同,可分为碱水电解(ALK)、纯水电解质子交换膜(PEM)、水电解固体氧化物(SOEC)三大主流方案。其中,碱水电解(ALK)、质子交换膜(PEM)电解制氢已经开始商业化,固体氧化物电解正处于实验室开发阶段。

针对碱式和PEM,短期内,碱性设备更适合西部大型电站。从长远来看 PEM 预计设备将开启替代过程。

短期:碱型适用于西部大规模制氢,PEM适用于东站电解水制氢。由于碱性电解槽占地面积大,制氢规模大,更适合西部土地资源相对充足的大规模建设。西部风景资源丰富,电价低,可以支撑大规模制氢的需求。

长期:随着技术的不断迭代升级,PEM 预计电解槽中铱等贵金属催化剂的用量将大幅下降,导致PEM电解槽成本快速下降。PEM 电解水设备更适合风景氢储一体化。

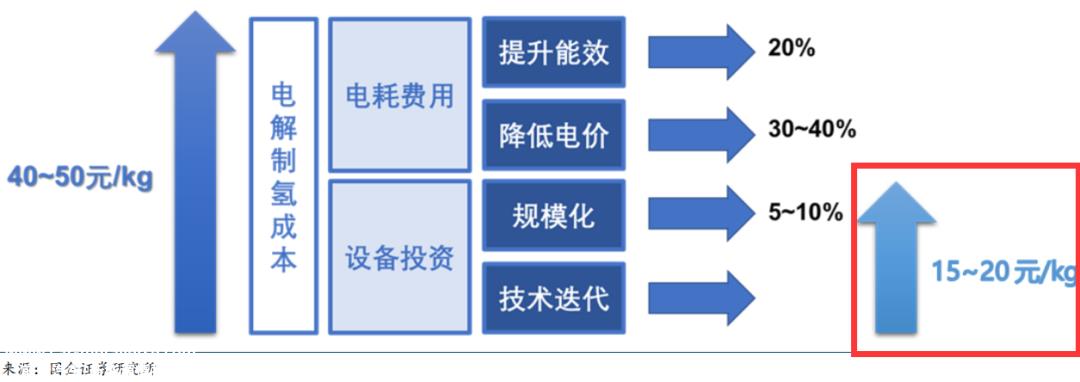

06高效、低成本、大规模是电解水制氢的未来趋势

电解水制氢的未来趋势是高效、低成本、大规模。

电解水制氢商业化的重要突破点是效率、成本和规模:

1)高效:提高能源转化效率,降低功耗;

2)低成本:配合“三弃”实现低价值波动能的有效利用;

3)规模化:从设备层面入手,包括技术更新和大规模降本。

未来解氢的趋势和潜在空间

随着光伏制氢示范项目的逐步实施,度电成本的降低将降低电解水制氢的电费。

此外,国家在政策层面的支持不断加强,明确了氢能的地位和发展目标。

2021-2035年氢能产业发展中长期规划 在国家能源体系中,氢能被定位为战略地位, 要在十四五期间实现 10-20 可再生能源产氢量为1万吨。这将刺激电解槽的市场需求。

近日,光伏制氢示范项目陆续落地,热度持续上升。2022年 2011年11月,青海省首个绿电制氢项目——“华电德令哈3”MW“光伏制氢工程”正式开工建设;

同月,国核电力院EPC总承包的吉电股份中韩示范区“可再生能源+”PEM电解制氢+加氢一体化项目试运成功完成;

2022年10 月," 氢动吉林 " 行动暨大安风光绿氢合成氨一体化示范项目启动,新建制氢、储氢、18 一万吨合成氨装置。

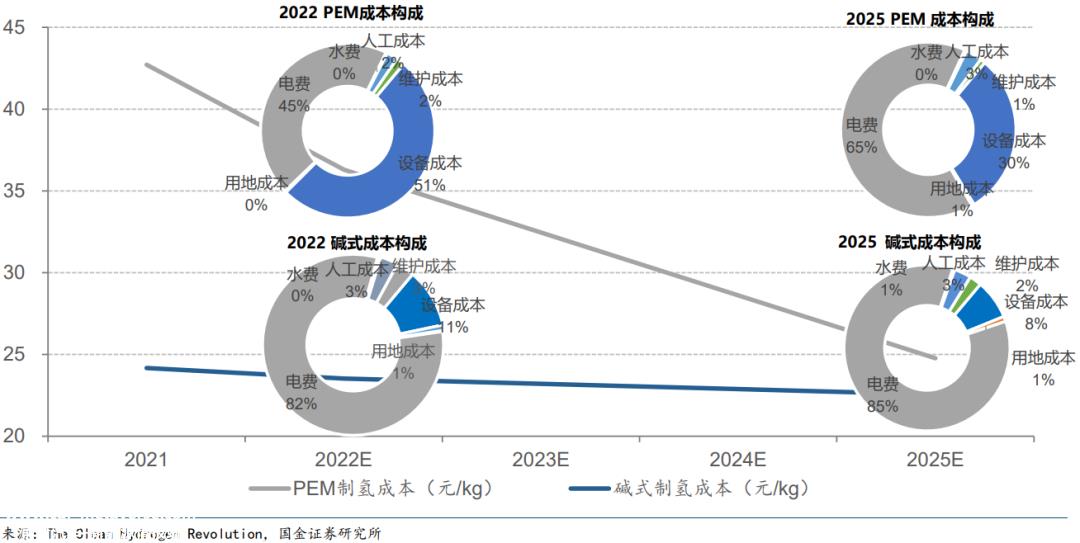

2021-2025 年电解制氢降本预测(元//kg);(以 0.3 元/kWh 电费测算)

文末用一首东坡词寄语氢能,并与诸君共励。

水调歌头·黄州快哉亭赠张迅泉

苏轼

夕阳绣帘卷,亭子下水连空。知君为我做了一个新作品,窗户又湿又红。长记平山堂,枕江南烟雨,再也没有孤独。认醉翁语,“山色无中”。

一千顷,都镜净,倒碧峰。突然波起,掀起一片白头翁。可笑的兰台公子,未解庄生天籁,刚道有雌雄。一点浩然气,千里快哉风。

END

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202301/281840979.html