出品 | 子弹财观

作者 | 廖鸿杰

编辑 | 蛋总

美编 | 倩倩

最近,由于归属于母亲的净利润大幅下降80%,几乎“雷霆”的半导体巨头韦尔股份突然转向了峰回路。

说到韦尔的股份,人们可能有点奇怪,但他们可能听说过豪威技术。韦尔的CMOS图像传感器(以下简称:CIS芯片现在已经成为小米、华为、荣耀OPPO手机品牌的核心供应商,如vivo。

豪威传感器为小米手机冲击高端市场做出了巨大贡献。2022年12月,小米发布了第一部联合徕卡的小米手机——小米13,前置32MP和后置12MP超广角镜头均采用豪威OV32C传感器。此外,小米10至尊纪念版,曾被雷军视为小米的“里程碑机型”,其4800万像素的主摄像头也使用豪威OV48C传感器。

(图 / 豪威集团 OmniVision官方微信号)

因此,作为小米等国内手机的核心供应商,韦尔股份在资本市场上不亚于一只“明星股”,其一举一动都引起了投资者的广泛关注,尤其是最近上演了一部反转剧《山川无路》。

1月13日,韦尔宣布“雷霆万钧”,归属于母亲的净利润同比下降近80%,库存、收款和现金流面临压力,二级市场一片哗然。然而,在公告发布后的第一个交易日,市场给出了8.15%的异常单日大幅上涨,一度在盘中跌停。

为什么资本市场在面临前所未有的业务压力时仍对韦尔持乐观态度?市值从3000亿元下降到今天的1000亿元。韦尔的股票真的想“酷”吗?从消费电子到汽车芯片,你能拯救下降的性能吗?

一、表现“踩雷”

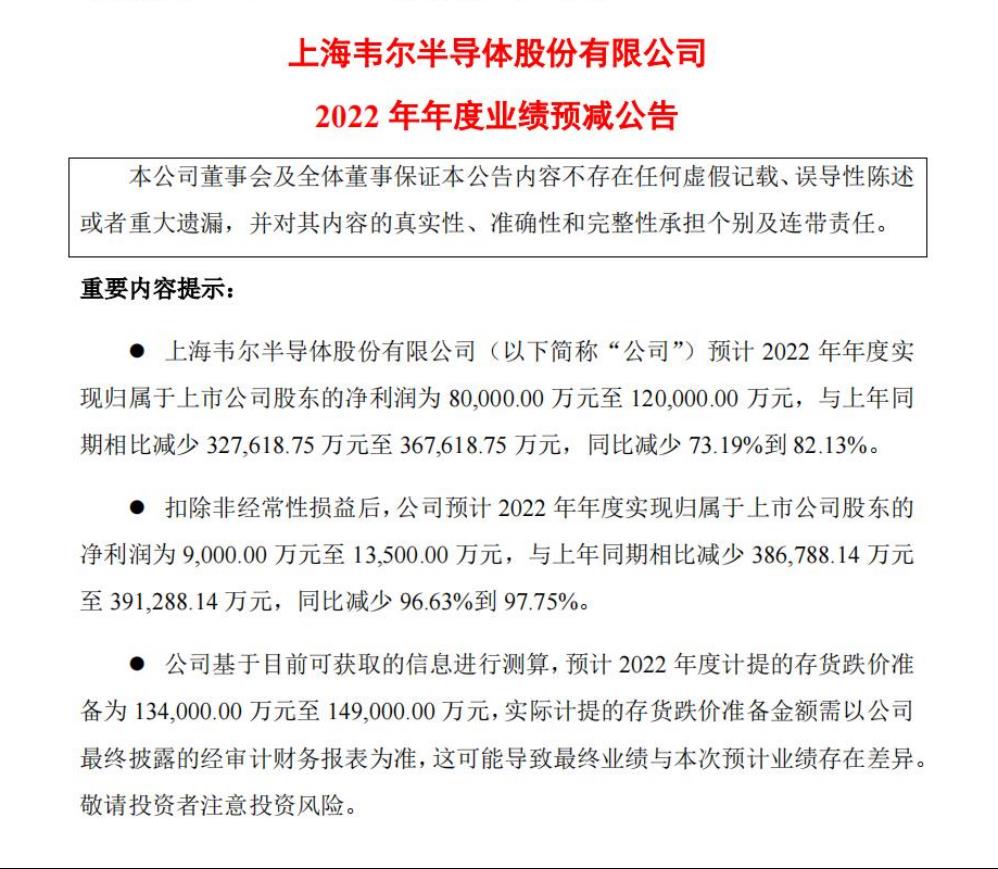

1月13日,韦尔股份发布了《2022》 年度业绩预减公告称,2022年归母净利润预计为8.00亿至12.00亿元,较上年减少32.76亿至36.76亿元,同比减少73.19%至82.13%。扣除非经常性损益后,归母净利润预计为0.90亿至1.35亿元,同比减少96.63%至97.75%。

对于2022年归属于母亲的净利润大幅下降,公告给出的解释是“受全球疫情、地理关系、消费电子市场低迷等因素的影响”。并重点关注以智能手机为代表的消费电子市场,在过去的一年里受到了强烈的冲击。

(图 / 韦尔股份官方公告)

1月4日,中国通信院数据显示,2022年11月,国内手机出货量为2323.8万部,同比下降34.10%,前11个月国内手机出货量为2.44亿部,同比下降23.20%。

手机消费市场低迷,出货量下降。随着疫情控制的放开,全国各地停产关闭,物流货运受阻。据估计,12月份的销售数据并不乐观,2022年国内手机出货量可能下降20.00%以上。

此外,「子弹财观」发现,1月12日,日本半导体制造协会声称,2022年日本芯片设备销售额从4.03万亿日元下调至3.68万亿日元,2023年销售额从4.23万亿元下调至3.50万亿日元。2023年,日本芯片设备销量将在过去四年中首次萎缩。

事实上,零部件的供应先于消费品,设备制造的供应先于零部件。“今天”上游设备制造业务的下滑必然会影响“明天”中游零部件供应的下降,从而传递到“后天”电子消费品出货量的下降。

另一方面,顺宇光学作为韦尔下游手机摄像模块的制造商,近日宣布受手机消费市场影响,12月手机镜头出货量7240万件,同比下降40.1%;手机摄像模块出货量3692万件,同比下降28.9%。

总的来说,韦尔股份2022年的业绩下滑并不是因为其产品竞争力不足,而是因为下游消费电子市场需求低迷。

在这份“业绩预减公告”中,韦尔还提到,预计2022年库存价格下跌将为13.40亿元至14.90亿元。前三季度库存价格下跌准备仅为4.93亿元。

净利润大幅下降,库存居高不下,产品价格大幅下跌,这应该是一个很大的负面影响。然而,就在韦尔股份发布公告后的第一个交易日,资本市场一反常态就给出了8.15%的单日大幅上涨,盘中一度触及涨停。截至草案结束,连续四天累计涨幅达到15.50%。

在「子弹财观」韦尔股份似乎通过“业绩预减公告”“完全提取”了几个影响企业估值的不利因素,甚至一次性提取了可能导致的库存价格下跌损失。

俗话说“坏消息就是好消息”。韦尔股份以“诚实”换取投资者的“信任”,似乎证实了投资市场教科书级的经典理论“买公司就是买公司未来现金流的折现”。

换句话说,一个企业能否长期受到投资者的追捧,不是看它过去的辉煌历史,也不是看它现在的辉煌,而是看它的长期发展潜力。

二、风险早已暴露

从客观层面来看,韦尔股份的做法是“与其用钝刀割肉,不如用快刀斩乱麻”,在可承受的范围内一次性“全部托出”所有不利因素,一次性将市场下行预期砸到冰点,这是重大负面后的“利好”。

归属于母亲的净利润急剧下降,这只是最终的表现形式。影响利润的因素是韦尔股份的关键,除了下游消费电子市场疲软和减值损失的大规模计提外。

「子弹财观」根据韦尔近年来的财务数据,截至2022年9月底,应收账款和应收账款余额约为28.99亿元,比去年年底下降了1.02%。虽然比去年年底略有下降,但是已经是2017年底的3.25倍了。

与此同时,截至9月底的库存余额高达141.10亿元,较去年年底增长了60.69%,是2017年底的25.37倍。

与应收票据和应收账款余额的成倍增加相比,库存压力呈指数级增加。

然而,无论两者的增长率如何上升,积压在韦尔股份手中的产品都无法销售,外部付款也无法收回。这是韦尔股份在2022年半年报告中警告的财务坏账风险。

韦尔股份近年来在现金流方面表现良好,以应对可能出现的库存价格下跌和收款坏账带来的风险。

「子弹财观」发现韦尔股份的现金和现金等价物余额从2017年底的7.38亿元增加到2021年底的76.30亿元。但到2022年9月底,现金和现金等价物余额再次下降到40.67亿元,现金流几乎“减半”。

库存压力增加,坏账风险上升,现金流急剧收紧。为了应对企业可能出现的业务风险问题,韦尔选择以牺牲利润为代价,大大提高坏账准备,以抑制库存余额持续上升的压力。

另一方面,韦尔股份的财务报告数据显示,2022年前三季度总收入约为153.80亿元,同比下降1.6万元%;归母净利润约21.49亿元,同比下降38.91%。2022年归母净利润暴跌,由于收入规模下降,加上“巨额”资产减值损失。

换句话说,如果第四季度没有计提资产减值损失,韦尔2022年的净利润也将大幅下降,但下降远不如业绩预警公告那么可怕。

「子弹财观」查阅韦尔股份的业绩公告,发现韦尔股份早就注意到了业绩报告中可能出现的风险问题。对于潜在的压力风险,韦尔股份在2022年半年度报告中对企业运营中的潜在风险进行了风险预警。

简单概括如下:

1、市场经营风险:宏观经济的波动将直接影响半导体下游产业链的供需平衡,进而影响整个行业。韦尔在半年度报告中明确提到,由于其在电子消费品领域的业务比例较大,如果市场发生较大的不利变化,将直接影响公司的业绩。

2.商业运营风险:由于韦尔只专注于芯片的研发设计,缺乏制造和包装环节,受疫情影响叠加地缘贸易的双重影响。因此,晶圆厂和包装厂的生产能力将直接影响公司产品的正常交付和运输,中游部件的生产能力和下游消费电子市场的双重不确定性将直接影响企业的业务订单。

3、库存坏账风险:随着公司规模的扩大和消费电子市场需求的疲软,库存压力将进一步增加,这将直接影响企业的现金流。同时,在企业经营过程中,由于各种原因,应收账款金额的持续上升将直接影响企业坏账金额的增加。

从这个角度来看,目前的潜在问题已经在过去的业绩公告中得到了警告,但没有具体的解释。这也是韦尔宣布业绩“雷霆”和市值飙升的根本原因。

三、转战汽车赛道

从市值规模来看,韦尔股份是仅次于中芯国际A股的第二大半导体上市公司,其业务主要涵盖半导体设计和元器件代理。

然而,在消费电子市场低迷和新能源汽车智能化的背景下,韦尔股份将目光转向了汽车电子。

「子弹财观」在浏览韦尔股份(同样是豪威科技)的官方网站上,我们发现其官方网站主页上的6个企业亮点中有3个介绍了汽车CIS芯片。虽然这个细节不能代表任何东西,但官方网站是企业的展示窗口,这表明韦尔股份对汽车行业的关注。

(图 / 韦尔股份官网)

半导体市场研究机构Yole Development数据显示,豪威科技是仅次于索尼和三星的世界第三大手机CIS芯片供应商,也是仅次于安森美的世界第二大汽车CIS芯片供应商。

「子弹财观」据《国信证券研究日报》报道,截至2022年6月底,豪威科技的CIS芯片为30多辆车提供了前视、后视、环视、驾驶员监控等多种车载图像解决方案,并为奔驰、宝马、大众等品牌车型提供了核心芯片技术应用。

韦尔股份从消费电子转向汽车电子的轨迹明确,其转向汽车行业并不像联想那样“从零开始”,也不像华为那样“家大业大”。

由于半导体企业自然面临着B端和供应链的特点,知道的人不多,在汽车行业的竞争中缺乏知名度,难免会缺乏一些宣传亮点。

如果消费电子的基本板块相对稳定,为了增加收入和生产来发展汽车电子,韦尔股份可能会有良好的未来前景。然而,考虑到目前消费电子产品的低迷,基本板块已经出现了一个大问题。如果你试图用新业务来提升企业摆脱困境的旗帜,除了无力,你还可能面临“房屋泄漏偏见于夜间雨,船晚遇到头风”的尴尬。

汽车电子一旦把握不好,不仅会丢失库存的消费电子,还会丢失增量的汽车电子。

如果韦尔股份的意图只在CIS芯片领域,可能还有一定的生存空间。但这只是手机、安全监控、汽车电子、消费电子、物联网等众多业务板块之一。

(图 / 韦尔股份官网)

显然,韦尔股份的意图不是减去其他业务,而是加法,试图使汽车电子产品和基于手机的消费电子产品的规模,使汽车电子产品能够承担手机业务的损失。

另一方面,韦尔股份虽然有行业TOP3.声誉仅限于CIS芯片领域,而不是整个芯片或半导体行业。更不用说索尼和三星等CIS芯片巨头之间的竞争,以及像高通和英伟达这样的半导体巨头了。

近年来,百度、阿里巴巴、华为、小米、联想等互联网技术巨头宣布参与汽车行业,促进汽车行业的智能化。C端积累的互联网技术企业远优于仅限于某一垂直领域的B端零部件供应企业。

这些都是韦尔股份下一步必须面对的竞争困难。

四、结语

发现问题,立即纠正,及时向投资者解释情况,为韦尔股份树立行业领导者榜样。

然而,尽管韦尔的“业绩预减公告”将“坏”变成了“好”,但它仍然没有解决根本问题:库存仍然很高,还款压力仍然很高,但也严重挤压了企业的现金流。

以牺牲股东利益为代价,换取暂时的喘息机会。一两次可能没有问题。从长远来看,这将不可避免地引起股东和投资者的不满。

更重要的是,当韦尔转向热闹的汽车芯片赛道时,他的竞争压力将进一步加剧,但市场没有太多时间。

*文中题图来源:韦尔股份官网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202301/222039962.html