简介:单季度净利润超过100亿元,年收入300亿元。宁德时代在一定程度上实现了投资者对其最初业绩的预期。

李平 |作者 锐石商业评论 | 出品

1

原材料降价,单季度利润超过100亿

“天下苦宁王久久”。

1月9日,网络名人经济学家任泽平突然对电力电池巨头宁德时代发起猛烈炮轰,指出后者在行业领先地位下压制竞争对手,胁迫汽车公司,挤压上下游利润,没有“老板”外观、模式和思想,甚至从“早期创新者、贡献者到后期行业垄断甚至市场公平竞争生态破坏者”。

任泽平的激烈言论引起了汽车行业的广泛关注,但宁德时代选择了沉默。然而,公司三年后发布的2022年业绩预测再次使“宁王”成为市场关注的焦点。

1月12日晚,宁德时代发布了2022年年度业绩预测。数据显示,2022年,宁德时代预计净利润将达到291亿-315亿元,同比增长82.66%-97.72%;扣除非净利润约为268亿-290亿元,同比增长99.37%-115.74%。

Wind统计数据显示,2022年宁德时代38家券商机构的净利润一致预测值为280.55亿元。不难看出,2022年宁德时代的业绩明显超出了市场预期。

2022年前三季度,宁德时代实现净利润175.92亿元,同比增长126.95%。因此,公司去年第四季度净利润约为115亿-139亿元,单季度净利润首次超过100亿元,成为宁德时代年度业绩超出预期的关键。在这背后,很大程度上得益于碳酸锂等上游原材料价格的下跌。

据光大证券报道,碳酸锂约占磷酸铁锂电池成本的50%,是动力电池的最大成本。数据显示,2019年碳酸锂平均价格仅为4万元/吨,此后一路上涨。截至2021年11月,碳酸锂每吨价格一度超过60万元,不到三年涨幅近15倍。

自2022年11月以来,碳酸锂价格开始触顶下跌。根据上海钢铁联合会发布的数据,1月9日电池级碳酸锂平均成交价格已报告至49.25万元/吨,跌破50万元/吨。2022年11月,碳酸锂价格已超过60万元/吨。因此,原材料价格的高位下跌应该是宁德时代去年业绩超出预期的重要原因。

然而,宁德时代净利润的快速增长似乎在一定程度上证实了任泽平对其涉嫌垄断的“指控”。那么,宁德时代是否利用其竞争优势压制竞争对手,还是恶意垄断和破坏公平的市场竞争呢?

2

依靠规模取胜不是暴利生意

宁德时代早在任泽平微博发难之前,就成为众多汽车公司声讨的对象。

2022年7月,广汽集团董事长曾庆红在2022年世界动力电池大会上公开吐槽。随着价格的飙升,动力电池的成本已经占到了汽车成本的40%~60%,汽车公司正在“为宁德时代工作”。

此后,长安汽车董事长朱华荣也公开表示,中国汽车行业面临着“缺芯、贵电”的严峻挑战,今年长安汽车产能损失60.6万辆。针对资本恶意投机高电池价格的问题,国家应采取反暴利行动。

然而,宁德时代一年赚300亿元,却没有“暴利”的生意?

从经济的角度来看,毛利率应该是判断企业竞争优势的重要依据。当公司垄断时,产品是不可替代的,占有率更大,自然会有更高的定价权。

数据显示,2016年,宁德时代毛利率高达43.7%,此后一路下滑。2019年至2022年上半年,宁德时代整体毛利率分别为29.06%、27.76%、26.28%和18.68%,其中核心业务动力电池毛利率分别为28.45%、26.56%、22%和15.04%。

其中,从毛利率指标来看,宁德时代似乎离“垄断”还很远。曾庆红和任泽平都应该清楚,即使动力电池行业利润丰厚,也没有落在宁德时代的头上。上游锂资源企业似乎应该对汽车企业的“缺芯贵电”负责。

从过去三年的情况来看,上游原材料价格的上涨应该是宁德时代毛利率下降的主要原因。

随着碳酸锂价格的上涨,上游锂资源企业赚了不少钱。2022年前三季度,锂矿龙头企业天齐锂业总收入246.46亿元,同比增速536%,净利润195.55亿元,同比增速2705%,综合销售毛利率85%。

宁德时代首席科学家吴凯回应了上游汽车公司的抱怨,“我们在盈利的边缘挣扎,非常痛苦。你可以想象利润会去哪里。

从宁德时代动力电池业务15%的毛利率来看,宁德时代虽然没有“在盈利边缘挣扎”,但也不应该被视为新能源汽车企业亏损的“背锅人”。

事实上,宁德时代业绩的持续增长更多地取决于规模效应。数据显示,2015-2021年,宁德时代动力电池产能由2.6计算GWh增至170.39GWh,七年增长了64.53倍。2022年,宁德时代发布了5个百亿级重大投资计划,总投资预算近1300亿元。据东吴证券统计,2025年宁德时代产能规划近900GWh。

业内人士认为,随着技术的进步和现有材料供应链的稳定,动力电池逐渐从“高科技”产业向制造业靠拢,规模效应逐渐成为动力电池企业降低成本、提高市场竞争力的重要手段。

值得注意的是,过去三年(2019-2021年),虽然宁德时代毛利率持续下降,但销售净利润率从2019年10.95%提高到13.7%。不难看出,宁德时代的动力电池绝不是一项暴利业务,规模效应是公司业绩稳定增长的关键。

3

压力来到上游,“赌博”依然坚强

从市场份额来看,宁德时代在动力电池领域仍在蓬勃发展。韩国汽车市场研究机构SNEResearch根据最新数据,2022年1月至11月,宁德时代全球动力电池装载量为165.7GWh,同比增长101.8%,市场份额为37.1%,同比增长5个百分点,在全球动力电池市场保持绝对优势。

其中,2022年11月,宁德时代单月全球市场份额上升至40.9%,创历史新高。换句话说,当月全球每增加10辆新能源汽车,就会有4辆配备宁德时代电池。

出海战略已成为宁德时代全球市场份额增长的关键。到目前为止,宁德时代已经在德国和匈牙利布局了两家电池厂,并与奔驰、福特、宝马等三家汽车公司建立了电池供应关系。

事实上,宁德时代的出海给日韩电池企业带来了很大的压力,2022年,LG新能源和松下的全球市场份额大幅下降。东吴证券指出,宁德时代在欧洲的电池产能计划为200GWh,远远超过日韩企业和欧洲本土电池制造商,极大地压缩了日韩电池企业的生存空间。

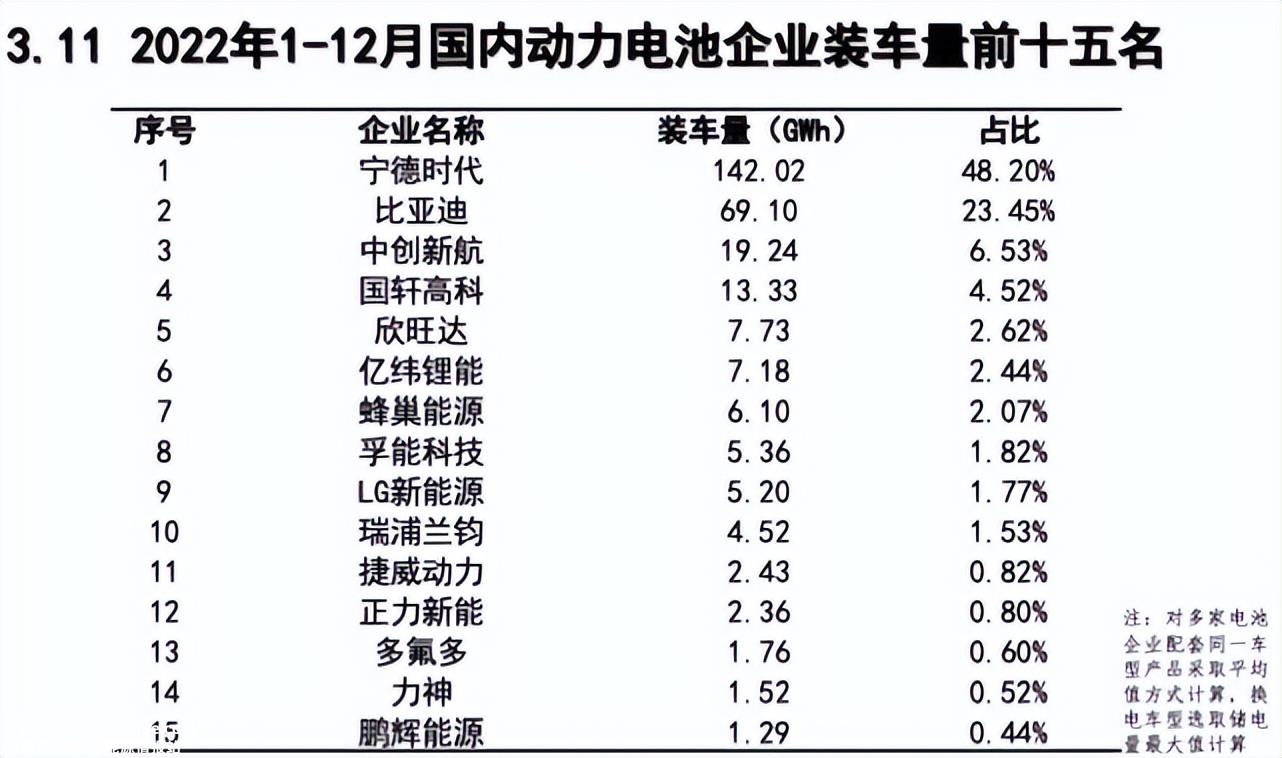

有趣的是,随着全球市场份额的稳步上升,宁德时代国内市场份额同比下降。根据中国汽车动力电池产业创新联盟的数据,2022年宁德时代市场份额为48.2%,同比下降3.9个百分点。

不难看出,与日韩企业相比,宁德时代来自比亚迪等国内同行的挑战无疑更大。随着其多款新能源车型的热销,比亚迪2022年电池装载量达到69.10GWh,国内市场份额达到23.45%,同比增长7.2个百分点,“迪王”风头一度超过“宁王”。

值得注意的是,随着渗透率的不断提高,新能源汽车销售增长的下降是不可避免的,这也引起了二级市场电力电池产能过剩的担忧。

事实上,2022年第四季度,新能源汽车销量并没有出现明显的“翘尾”现象。数据显示,2022年12月,中国新能源乘用车零售销量达到64万辆,同比增长35.1%,明显低于2022年整体水平(90%)。

据乘客联合会预测,2023年新能源汽车仍将保持增长,但国内增长率可能缩小到50%左右。2022年11月,亿威锂能董事长刘金成博士在行业峰会上公开表示,预计2024年全产业链产能过剩。

自今年年初以来,特斯拉的全球大幅降价已成为汽车行业最大的新闻。一些内部人士指出,汽车价格的大幅降价必然会将成本压力传递给上游,这将进一步影响电力电池企业的盈利能力。

然而,宁德时代仍然对未来持乐观态度。2022年12月29日,公司董事长曾玉群在2022年宁德时代供应商大会上公开表示,“未来动力电池产业发展还有10年十倍的增长空间”。

储能业务的快速发展可能是曾玉群对未来充满信心的关键因素。数据显示,2021年,宁德时代储能电池出货量为16.7Gwh,同比增长近6倍,全球市场份额达到24.5%,位居行业第一;2022年上半年,宁德时代储能实现营业收入127.36亿元,同比增长271%,收入占11.27%。

2022年6月,宁德时代通过非公开定增募集资金448.70亿元,80%以上的募集资金将用于产能扩张,储能技术研发扩产项目共有100多亿元。

然而,宁德时代储能业务的盈利能力并不乐观。半年报告显示,2022年上半年,宁德时代储能业务毛利率仅为6.43%,去年同期高达36.6%。显然,虽然储能业务为宁德时代的收入增长做出了贡献,但也严重影响了公司的整体盈利能力。

此外,二级市场对宁德时代激进生产扩张和储能业务的未来发展也明显缺乏信心。固定增长计划实施后,宁德时代总市值涨至1.4万亿元左右,然后一路下跌。截至今年1月15日,宁德时代最新股价439.6元,总市值1.07万亿元,距历史高点缩水近40%。

自上市以来,随着宁德时代市场价值的急剧上升,低调的曾玉群成为了新的财富明星,“强大的赌博”这个词似乎是其传奇生活中最强烈的诠释。在三元锂电池技术路线成功后,宁德时代再次将赌注放在储能业务上。但这一次,宁德时代还会实现它吗?

原创文章,作者:砺石商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202301/192139465.html