尽管在下沉市场实现盈利,但巨头围剿、烧钱造车,松果出行的好日子还能过多久?文丨庆秋BT财经原创文章近日,有消息称,共享电单车企业松果出行在资本市场上将有所动作,可能冲刺IPO或有一轮新的融资进场。早在2021年,松果出行曾被曝出有赴美上市的计划,募集资金预计3亿美元,摩根史丹利或为牵头投行。但美股首

虽然在下沉市场盈利,但巨头围剿、烧钱造车、松果出行的好日子还能持续多久?

文丨庆秋

BT原创财经文章

近日,有消息称,共享电单车企业松果出行将在资本市场采取行动,可能会冲刺IPO或者有一轮新的融资进场。

早在2021年,松果旅游就被曝光有赴美上市的计划,预计筹集3亿美元,摩根史丹利可能是牵头投资银行。但美股首先收到的是你好IPO申请时,松果出行时没有动静。

松果旅游在融资方面非常低调。根据企业调查,松果旅游自2017年成立以来,公开融资消息仅为2018年天使轮,投资机构保险高峰,金额未知。据报道,2020年也完成了一轮融资,但尚未得到证实。

与哈罗、滴滴绿橙、美团相比,松果旅游在国外的声誉并不明显。界关注的是创始人兼CEO翟光龙在2021年1月极客公园创新大会上表示松果旅游实现了规模盈利。

这个答案在烧钱、深陷亏损的共享旅游领域令人眼花缭乱。要知道,当时提交招股说明书的Hellllo是自行车共享的最大提供商。经过13轮融资,金额超过25亿美元,但每年都在亏损。2020年,亏损仍达到11.34亿元。

那么,融资不明的松果旅游靠什么盈利呢?可持续吗?松果旅游有机会在共享电单车行业向头部发展吗?

赚钱,但没那么容易

当自行车共享的东风开始时,烧钱补贴的资本战争非常激烈,但资产重、经营重、毛利润低、折旧高的商业模式很快就出现了线索。渴望扩张和抢占市场的主要品牌基本上没有自我造血能力。一旦失去资本输血,他们只会面临破产或被巨头收集的结果。

如今,自行车共享行业已经走出了这个野蛮增长的阶段。哈罗、美团、青橙三分天下,但仍深陷盈利问题。2018-2020年,哈罗自行车累计亏损近50亿元;绿橙在滴滴2021年财务报告中被划入亏损300亿元的其他业务;2021年,美团自行车共享业务所在的新业务板块亏损384亿元。2022年,美团、青桔、哈罗纷纷宣布涨价,以维持运营。

相比之下,共享电动汽车几乎同时兴起,模式相似,但一些企业率先获利。原因是什么?

中国城市公共交通协会在2020年发布的《共享自行车行业报告》中表示,每辆共享自行车的平均日骑行率约为同一地区共享自行车的5-10倍,单次使用价格多为2-3元,费用是共享自行车的两倍。换句话说,一辆共享自行车相当于20多辆共享自行车,大大提高了运营效率。

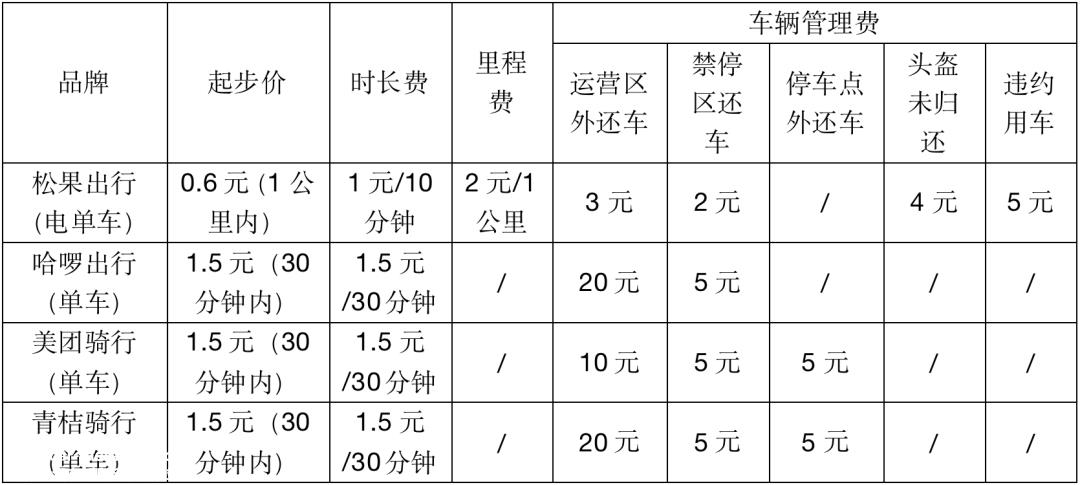

从定价规则来看,松果旅行的价格要贵得多。以30分钟的距离为例,自行车共享成本为1.5元,而电动二轮车里程约为10公里,有时长度和里程超过成本,松果旅行成本可高达22.6元。

即使在10分钟内,松果的骑行费用也可以达到4.6元,接近自行车共享单价的3倍。考虑到自行车和电动汽车的速度,用户通常会选择长途共享电动自行车。Helllo曾在招股说明书中表示,电动自行车一次骑行将超过3公里,因此共享电动自行车的单价非常可观。

根据松果旅游官网的数据,已有5000多万注册用户,日订单峰值可达300万。以一次骑行5元的价格计算,松果出行日收入高达1500万元,年收入可超过50亿元。哈罗在招股说明书中透露,2018-2020年收入分别为21.14亿元、48.23亿元和60.44亿元。相比之下,松果旅游的收入量相当可观,利润也不是不可能的。

此外,还有媒体计算,松果旅游在电动自行车运营后的回报周期约为一年半。据松果旅游内部人士透露,其电动自行车的使用寿命约为2-3年。松果旅游成立于2017年,也就是说,自2109年成立以来,这些电动自行车已经给公司带来了利润,松果旅游的利润可能并不薄,直到折旧成本支出。

然而,这项赚钱业务并不容易做到。与自行车共享相比,自行车共享运营投资更大,资产模式更重。

数据显示,共享电动自行车的成本约为2000-2500元,运维成本为每天3元(共享汽车的运维成本约为1元),以及电池成本、车辆维护和租赁点铺设的投资。有业内人士表示,1000辆共享自行车通常需要6名员工配送,锂电池需要运输到专用充电点。因此,1000辆共享自行车的运维团队一般应配备10人左右。

翟光龙曾表示,松果自行车单价高达3000元,运维人员平均工资高于行业平均水平。

在如此高的成本下,松果旅游利润的黄金含量是多少?恐怕这个问题要等到它上市并披露招股说明书的那天才能回答。我们目前能知道的是,没有一个重要的市场,我们就无法支持松果旅游。

下沉县域,面对巨人

打开松果旅游官网,映入眼帘的是中国大县域市场统一旅游平台。

松果旅游自诞生以来,瞄准了县级地区的下沉市场,现在已经在了全24个省700多个县运营。

根据艾媒咨询2020年的数据,一线城市仅占1.8%,二线城市占27.4%,三线城市占36.2%,四线城市和农村用户占34.6%左右。

在北京,公交车从1元开始,地铁从3元开始,基本上可以满足旅游需求。大城市的用户选择太多了。业内人士表示,与一、二线城市相比,公共交通不完善的地级县更适合发展共享自行车市场。

中国有2700多个县和大约260个地级市,有数亿居民的旅游需求,具有巨大的市场潜力。头豹研究所预测,到2025年,三线城市将超过三线城市,成为中国共享自行车的主要收入来源,三线城市年收入将达到187亿元。

根据松果智库发布的《2021年中国大县域共享自行车安全报告》,自2018年以来,共享自行车在大县域的市场渗透率不断提高。截至2021年10月,大县域共有49.2%的县域共享自行车运营,与2018年2.5%相比,渗透率提高了近20倍。据估计,到2021年底,共享电单车总量将超过1000万辆,未来大县域共享电单车市场规模有望超过600亿元。

松果出行瞄准这个下沉的市场并非偶然。翟光龙先后在美团和蚂蚁短租,创业后推出搭便车APP天天用车和共享电动自行车项目7号电动自行车。与松果旅游不同,7号电动自行车专注于一线和二线城市,但以失败告终。翟光龙创业时,转向县市场。

回顾过去,这个决定是明智的。2017年,北京、上海、郑州、杭州等一二线城市相继发布文件,不鼓励或支持共享自行车的发展。交通部等十部委联合发布了《关于鼓励和规范互联网租赁自行车发展的指导意见》,明确表示不鼓励互联网租赁电动自行车的发展。此后,共享自行车企业已退出一、二线城市市场。

对于具有先发优势的松果旅游来说,这意味着巨头正式进入下沉市场,并将与之正面对抗。面对这条盈利的轨道,巨头们来势凶猛。

哈罗在招股说明书中表示,2020年共享电动车业务总交易额(GTV)也从2018年的20%左右增加到近50%,相当于贡献了29.23亿元,骑行次数达到11亿次。截至2021年4月,哈罗自行车已入驻400多个城市,用户共骑行56亿多公里,在自行车共享行业排名第一。

滴滴绿橙不仅推出了自己的自行车业务,还孵化了街兔自行车项目。截至2021年4月,绿橙自行车已在全国200多个城市运营。

2020年,美团还高调进入市场,与富士达、新日等厂商签订共享电单车100多万辆,并发起闪电战,100天集中投放200万辆电单车,超过了青橙前三年的电单车总数。

从结果来看,巨头在全国仍占据绝对优势。

据头豹研究院报告,哈罗、青桔、美团占中国共享电单车市场总收入的90%以上。另一项研究表明,2020年青桔占36.4%%,哈罗约占30.1%,美团约占26.9%,车辆总量也超过90%。

据报道,松果旅游占全国共享电单车业务县市场的50%以上,但BT金融没有找到更多的数据来支持这一说法。从已知的公共信息来看,松果旅游只在一些地区占据一定的市场地位。根据中国城市公共交通协会的数据,截至2021年9月,松果旅游已覆盖包括西藏部分城市在内的西南三省一市一区200个城市,成为西南运营城市最多的共享自行车品牌。

根据MoonFox发布的2022Q2共享出行APP Top10名单显示,哈罗自行车APP季均DAU达到822.76万,位居榜首,松果出行排名第六,但季均DAU只有6.7万,和哈罗相差百倍。

面对如此巨大的鸿沟,松果旅游还有未来吗?

造车,赌未来?

翟光龙虽然不承认共享单车前实施的流量逻辑,但如果你想继续在自行车行业生存,前提是保持市场。与一、二线市场相比,单个县的市场价值不高,但要实现区域规模,也需要投入大量人力进行地面运营、维护和政府关系,以获得用户、流量、利润和现金流。

然而,面对财大气粗的巨头,松果旅游可能无法吸引更多的人才。从某个招聘软件可以看出,松果旅游有100个招聘岗位,哈罗有2426个。也是驻马店的城市运营经理,哈罗的工资条件是7000-10000元,而松果旅游只有4000-6000元。

松果旅游在运维成本高的情况下,继续在重资产模式下加码。

翟光龙认为,用户不容易检测到共享自行车的质量,但对于企业来说,设备水平差的自行车将在市场上投放一年或半年后返回工厂进行维修,这将带来巨大的运营成本。据翟光龙介绍,两轮电动自行车行业龙头企业的工厂自动化水平几乎为零,基本都是人工装配,连螺母都要靠人拧,质量一致性难以保证,这是实现电动自行车高质量可持续运行的基础。

考虑到市场上汽车生产的电动汽车更符合家庭场景,不适合风和阳光环境下的共享场景,松果旅游决定将手延伸到产业链上游,要求制造商定制生产线,甚至自己制造汽车,以更大程度地控制供应链。

翟光龙曾向媒体透露,2018年松果旅游开始规划建设智能工厂,2021年底,投资已超过1亿元,并已进入试产阶段,计划于2022年第一季度正式投产,不久的将来将考虑对外销售。

据报道,该工厂位于安徽省合肥,以前是一家汽车零部件工厂。如果你想改造成汽车生产厂,估计生产资质和生产线需要重新投资。此外,翟光龙表示,与传统的两轮车制造商不同,松果旅游汽车制造商的自动化程度可以达到50%以上,这也需要昂贵的研发和管理成本。

虽然松果旅游是有利可图的,但面对如此巨大的资本需求,恐怕很难支付。因此,上市和融资必须迈出一步。现在已经进入2022年底,松果旅游还没有大规模生产和销售电动自行车的消息,这可能在资本链上遇到了一些困难。

相反,哈罗已经采取了行动。2021年4月,哈罗电动车推出了面向普通消费者的电动车,并发布了两轮开源电动车VVSMART系统。2022年2月,哈罗100%持有无锡迅逸电动汽车有限公司,拥有第一家电动汽车制造厂;7月,哈罗宣布在天津建设超级工厂,年产能计划150万辆,预计今年建成投产,年产能达到300万辆。

根据双方的宣传节奏,这两家旅游公司将于2023年在电动汽车销售市场正式见面。然而,仅从两轮电动汽车市场的角度来看,亚迪、爱玛等传统汽车公司以超大规模坐在头营,小牛、9号等新力量在智能引擎下加快布局,两个新玩家能撕多少洞?

此外,松果旅游还开展了新能源汽车租赁服务,主要服务于大县市场的城际交流。根据官方网站的图片,松果汽车租赁使用2017年江淮推出的新能源汽车iEV7s。但此外,该业务没有更多的信息披露。

目前,在巨头的压力下,松果旅游恐怕没有更多的余力去做新能源业务。建厂造车的冒险行为可能已经拖累了松果出行的盈利能力,但也可能为松果出行的未来加码,完成致胜一击。

在共享电单车的舞台上,大戏即将上演。

本文是作者的个人观点,如有疑问及任何反馈,可直接在评论区留言。

原创文章,作者:BT财经,如若转载,请注明出处:https://www.car-metaverse.com/202212/091423713.html