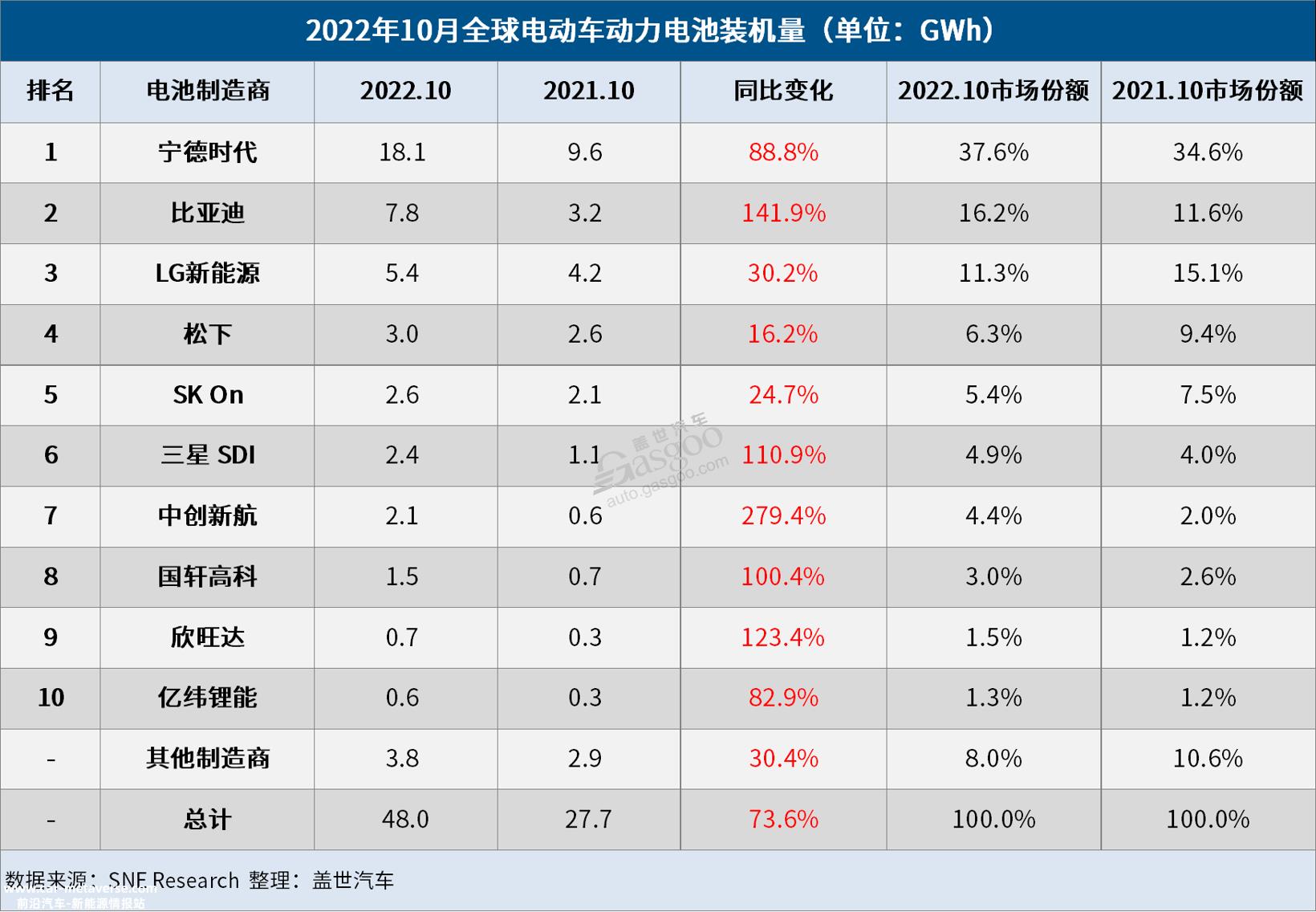

12月2日,韩国市场研究机构SNE Research根据公布的数据,2022年10月,全球电动汽车电池装机量达到48 GWh,同比增长73.6%,连续28个月保持稳定增长。宁德时代自年初以来,在2021年创下五连冠纪录后,已连续10个月强势领先榜单。比亚迪也不甘落后,一直和他在一起LG新能源竞争排名第二,装机量达到月度新高,并在榜单中再次获得亚军。

10月,宁德时代装机量高达18台.1 GWh,同比上涨88.8%,市场份额为37.6%。在全球电动汽车电池装机量列表中,宁德时代一直以巨大的优势领先,这次也不例外。宁德时代的装机量几乎是比亚迪第二名的两倍多,也是第三名LG三倍多的新能源。

比亚迪凭借2.4 GWh装机量优势再次超过LG新能源。比亚迪的市场份额从去年同期的11.6%增加到16.2%,成为世界第二大电动汽车电池供应商。相比之下,LG新能源装机量增长仅30.2%,市场份额损失近4个百分点。

松下、SK On、三星SDI和中创新航空排名第四至第七。SK On装机量同比增长0.4 GWh和0.5 GWh,增长率在榜单中垫底;中创新航涨幅高达279.4%,但仍为0.3 GWh落后于三星SDI。

国轩高科技、新旺达、亿威锂能排名第8至10位。其中,国轩高科技装机量增长100.4%,市场份额增长3%;亿威锂能挤出蜂巢能源榜,三个月后回到榜单第10位。

一般来说,中韩电池制造商之间的装机量差距再次扩大。其中,中国六家电池制造商的市场份额约为64%,而韩国三家电池企业的市场份额约为21.6%。由此可见,中国电池制造商正在慢慢侵蚀日韩电池企业的市场份额。

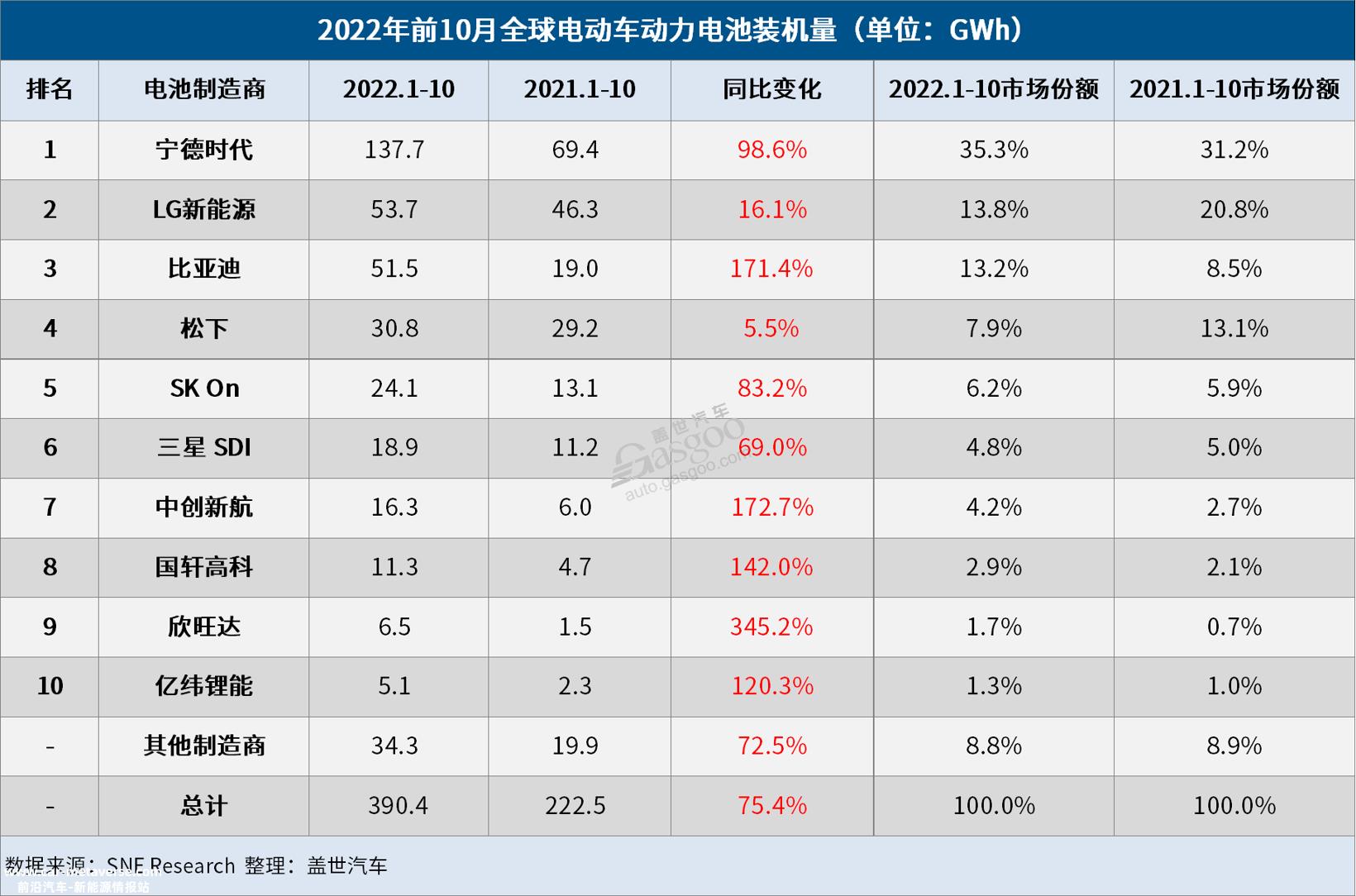

2022年1月至10月,全球电动汽车电池装机量为390.4 GWh,自2020年第三季度以来,同比增长75.4%,延续增长趋势。其中,宁德时代装机量同比增长98.6%至137%.7 GWh,市场份额几乎与1-9月(35.1%)持平,达到35.3%。从目前的数据来看,宁德时代的年装机量有望超过160 GWh,并以断层般的优势创造六连冠。

LG新能源装机量比宁德时代少844 GWh,今年基本错过了榜单第一。今年以来,LG新能源装机量同比增长远低于市场平均水平,市场份额也大幅下降至13.8%。相比之下,比亚迪的涨幅从未低于100%,并将与之相比LG新能源差距缩短至2.2 GWh。如果LG新能源不能在最后一个季度努力,比亚迪很可能会把它挤出亚军宝座。

松下、SK On、三星SDI和中创新航空排名第四至第七。其中,松下的装机量几乎与去年同期持平,是榜单中增速最小的电池厂商;SK On韩国厂商同比增长83.2%,是榜单中增长最大的;三星SDI市场份额下降0.2个百分点,但仍排名第六;中创新航涨幅高达172.7%,但仍不能超过三星SDI,装机量相差2.6 GWh。

国轩高科技、新旺达、亿纬锂可占据榜单末尾的三个席位。其中,国轩高科技装机量超过10台 GWh,全年装机量可冲刺15 GWh;新旺达的市场份额增长了1个百分点,这对二线电池制造商来说是一个巨大的进步;亿威锂能源以120.3%的同比增长取代了几个月来排名第十的蜂巢能源。

结合以上数据,宁德时代很有可能在2022年夺冠,LG新能源和比亚迪之间的亚军争端充满悬念。几个月来,排名第四和第九的电池制造商几乎没有改变,这一趋势很有可能全年保持不变。第十名可能在亿威锂能源和蜂巢能源之间产生。

以宁德时代和比亚迪为首的一批中国电池企业,以繁荣发展的中国电动汽车市场为后盾,引领市场增长,而中国创新航空、新旺达等大多数中国电池企业的市场份额都在增加。与韩国电池公司24.8%的市场份额相比,中国电池公司的市场份额已增加到58.6%。

原创文章,作者:盖世汽车 谭璇,如若转载,请注明出处:https://www.car-metaverse.com/202212/051021768.html