哪咤、理想、小鹏、威来、零跑累计交付量在10万以上

12月1日,各大新能源汽车品牌如期公布销售数据。总的来说,在全国疫情封控紧张的情况下,11月份很多品牌实现了环比增长,5个品牌的销量连续超过1万辆,并不容易。

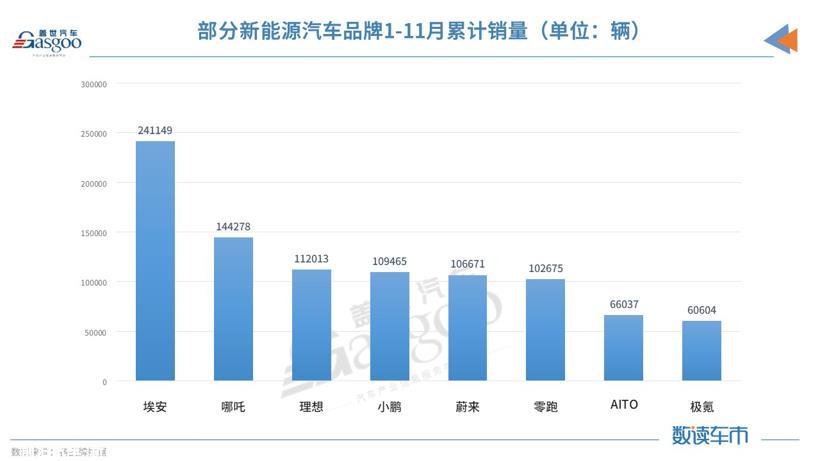

从1月至11月的累计情况来看,埃安累计销量达到24.1万辆,远远领先于其他品牌,提前实现了年销量翻倍的目标。之后是造车新势力阵营,哪吒、理想、小鹏、威来、零跑累计交付量在10万以上。AITO今年极氪的交付表现呈上升趋势,前11个月累计交付量已超过6万辆。

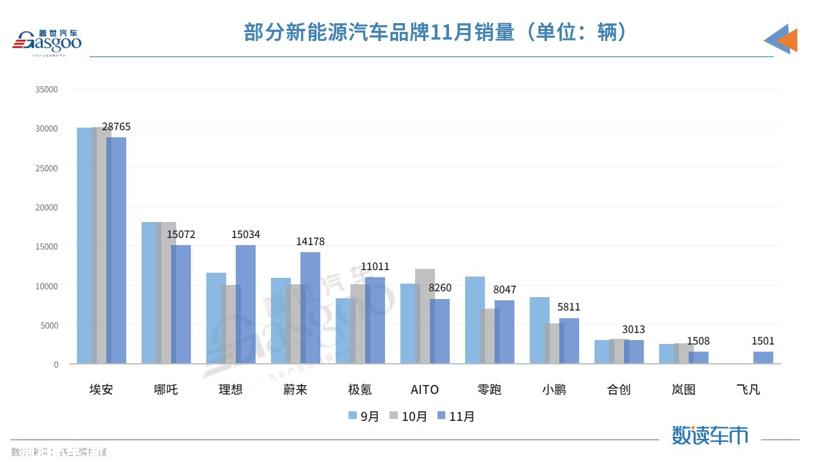

11月多个品牌交付超过1万个

如今,新能源汽车品牌每月交付超过1万辆并不难,尤其是汽车制造的新力量。每月交付超过1万辆已经成为一种常见的做法,但对于其他新品牌来说,超过1万辆仍然是一个难忘的转折点。1日上午,极氪迫不及待地第一次发布了交付数据。凭借极氪001辆车,极氪在11月交付了11011辆,这也是该品牌连续第二个月交付超过1万辆。

图片来源:极氪汽车

极氪汽车最近表示,随着供应链的进一步改善,极氪001的交付周期已缩短到4-6周,12月中旬和上旬的订单也将在年底前交付。极氪之前设定了2022年交付7万辆的目标,1-11月交付了60604辆。如果12月继续月交付超过1万辆,年终目标将一举实现。

第二个宣布销售的是埃安。11月,埃安销量环比略有下降,达到28765辆,远远超过其他品牌。此外,埃安宣布的另一件大事是,其年销量提前翻了一番,1-11月累计销量超过24.1万辆,同比增长128%。

之后,哪吒第三次公布了交付量。11月,哪吒有哪吒U V S三款车型同期交付,总交付量为15072辆,同比增长51%,也是连续第七个月交付量超过1万辆。值得一提的是,哪吒从1月到11月累计交付量已达14.4万辆,未来12月全年交付15万辆。

时间转到1号下午场,理想率先更新。11月,理想创下单月交付最高纪录,交付量达到15034辆,同比增长11.5%。值得注意的是,本月的交付量是在一些订单的延迟下获得的。11月27日,理想发布了"关于部分用户延迟交付的说明",据说,由于核心部件供应延迟,部分订单已在11月底延期至12月。因此,如果不受零部件供应延迟的影响,理想的11月交货量可能会更高,这也证实了L8和L两款车型的竞争力。

图片来源:理想汽车

零跑,蔚来,小鹏,AITO数据几乎同时发布。零跑11月交付8047辆,比去年同期增长42.98%。虽然月交付环比有所回升,但单月交付月交付主线。据悉,今年第四季度将推出零跑C如果年底上市,零跑有望获得更多订单。数据显示,今年1月至11月,零跑交付量已超过10.2万辆,同比增长超过185%。

11月,蔚来交付创历史新高,达到14178辆,环比增长40.9%,同比增长30.3%。其中基于NT建造了2个技术平台ET7、ES7、ET53辆新车的交付量稳步上升,达到11072辆。根据蔚来财务报告披露的第四季度交付指南,预计第四季度交付量将在4.3万至4.8万辆之间,并创下单季最高交付指南。根据10月和11月交付的24237辆车,蔚来12月至少交付1.8万辆车。如果没有意外,将打破月交付记录。

相比之下,小鹏11月的交付表现并不是很好。虽然11月的交付量环比增长,但只有5811辆,其中包括G9交付1546辆,环比增长148%,其余来自小鹏P7、P5和G3系列车型也意味着小鹏一贯的主力车型P7出现明显下跌。

AITO11月汽车环比下降最大,11月交付8260辆,环比下降31%。对此,官方还解释了下滑的原因,称重庆等地的疫情给企业的生产交付带来了一定的压力,特别是自11月以来,赛力斯重庆工厂受到反复疫情和供应链紧张的影响。 部分AITO用户中心和一些华为体验店受到了很大的冲击,并表示当月8260辆车的交付成绩来之不易。

合创、兰图、飞凡本月也更新了交付业绩。其中,兰图和飞凡11月的交付量基本持平,11月是飞凡的第一款车型R7交付第一个月,该车平均订单金额超过32万。受疫情带来的各种不利因素影响,兰图11月环比下降近1000辆。

相比之下,11月,合创趁机超越3013辆,交付量连续三个月超过3000辆。目前合创有007,Z03、A06共售出三款车型。A06将于12月开始交付,合创年底交付量有望进一步增加。

有人开心,有人担心

每月1日新能源汽车品牌销售发布后,特别是相互比较后,会有最明亮、最暗淡的交付印象。到目前为止,也许埃安和小鹏可以坐下来。

事实上,自从埃安选择每月1日宣布销售以来,埃安一直处于聚光灯下,因为与其他新品牌相比,埃安的销售一直处于领先地位。从今年的月度销售趋势来看,埃安自5月以来一直在增长,9月和10月的销售额连续超过3万辆。11月,它可能受到广州主要城市临时封闭控制的影响,但也达到了2.8万辆。

根据公开数据,埃安去年11月的销量只有1.45万辆,现在似乎是同期的近两倍。总的来说,今年前11个月的销量已经达到24.1万辆,而去年同期的销量约为10.7万辆,翻了一番多。

埃安没有公布其车型的销售情况,但根据盖世汽车整理的终端销售数据,埃安的主要车型AION Y前10个月销量73556辆,其中7、8、9月连续3个月销量超过1万辆。其次是AION S,该车前10月累计销量为49860辆,趋势相对稳定,月均销量超过4000辆。此外,埃安的其他车型,如AION V、AION S Plus、AION LX车型也提供了一定的支持,但价格从28万开始AION LX销量表现不佳,这意味着埃安的主销市场仍然是中端纯电市场,价值超过10万元。

在销量持续飙升的同时,埃安也在寻求相对全面的发展。今年10月,中国新能源汽车最大的私募股权融资诞生。埃安完成了A轮融资,引进了53名战略投资者,共增资182.94亿元。广汽集团指出,融资战争使埃安在新能源汽车领域具有上下游战略产业资源的优势,也为埃安新产品开发、新一代电池、电子驱动研发和产业化建设、智能驾驶、智能驾驶舱和产能保证提供了财政支持。埃安的下一个重要任务是选择进入资本市场的机会,建立一个独立的资本市场平台。

与埃安相比,已经上市很久的小鹏最近有点黯淡。四个月来,小鹏汽车股价下跌41%。据报道,摩根大通11月两次减持小鹏汽车股份,总套现超过5.7亿港元。

从交付量来看,小鹏自7月份以来一直在下降。10月原本是新能源市场的旺季,但小鹏当月的交付表现是全年的最低点。虽然小鹏在11月份反弹,但仍未回到以往的高位趋势。

事实上,在小鹏第三季度财务报告电话会议上,小鹏汽车创始人何小鹏提前透露,11月份的交付量不会太好,根据公司第四季度的交付指南,预计Q4交付量在2万至21000辆之间,实际上与蔚来同期预计的4.3万至4.8万辆交付量相差甚远。按小鹏10月、11月共交付10912的量计算,要达到交付指引,其12月交付量很可能超过1万。何小鹏还在电话会议上表示,12月有信心重返万辆大关。

此外,据何小鹏介绍,公司管理团队最近对增长战略、产品和运营进行了深入的回顾,并实施了组织结构调整和部分战略调整。根据官方公告,小鹏联合创始人兼总裁夏恒将辞去董事会执行董事职务,未来将更加关注产品。何小鹏本人也将重点关注小鹏汽车的战略、产品规划和研发,促进组织的变革升级。

目前,小鹏已经布局了三个车型平台,包括已完成的E平台、计划明年完成的第三代F平台和H平台。从明年第一季度开始,小鹏将推出三款新产品。也许,小鹏的黯淡时光只是暂时的。

新的传统品牌崛起

去年,每个月初,只有少数新的汽车制造力公布了交付量,并进行了小规模的竞争。然而,到今年,一个不容忽视的现象是加入了传统的新品牌,竞争阵容越来越激烈。

除了埃安,极氪和AITO今年的市场表现尤为客观。其中,极氪自今年4月以来交付量持续增加,10月和11月连续2月超过1万辆。截至11月,极氪只销售极氪001轿车车型,该车也被授予中国品牌纯电动汽车销售冠军30多万辆。

盖世汽车在文章《极氪001卖在哪里》中分析了极氪今年交付增长的原因,这在很大程度上得益于销售渠道的扩张和供应链的改善。001之后,极氪还发布了第一款豪华车MPV极氪009车型将于明年第一季度开始交付,产品矩阵的逐步完善将促使极氪获得更多的市场份额。

除了极氪,华为和赛力斯共同打造的AITO问界系列车型今年也迅速增长。从月度走势来看,自4月份以来交付量持续增长,8月至10月连续三个月交付超过1万元。目前,问界有M5、M7、M5 EV根据终端销售数据,三款车型正在销售中询问界限M5仍是主力车型,今年1-10月累计销量为39101辆,其次是M7交付仍处于爬坡阶段,截至10月累计销量为9223辆。

2022年1-11月AITO问界系列交付量走势 (图片来源:AITO汽车)

实际上,极氪和AITO目前,传统新品牌的交付表现相当可观。在过去的一段时间里,有兰图、智己、飞凡、深蓝、阿维塔等品牌,有的表现平平,有的还没有努力。目前,极氪,AITO传统新品牌和汽车制造新力量在月交付性能上的界限已经开始模糊。也许明年会有更多的传统新品牌加入1号交卷。在几场比赛中,谁上谁下?拭目以待。

原创文章,作者:盖世汽车 Nicole,如若转载,请注明出处:https://www.car-metaverse.com/202212/021420920.html