导语Introduction“腰好”,自主品牌才好。作者丨李思佳责编丨杨 晶编辑丨朱锦斌这个9月,对于中国汽车而言注定不平凡。一方面,根据乘联会的数据显示,9月份自主品牌批发市场份额为50.4%,相比去年同期增加2.6个百分点,自主品牌市场份额终于拿下半壁江山;另一方面,得益于经验的积累、稳定的供

导语

Introduction

腰好,自主品牌好。

作者李思佳

责编丨杨 晶

编辑朱锦斌

今年9月对中国汽车来说注定是不平凡的。

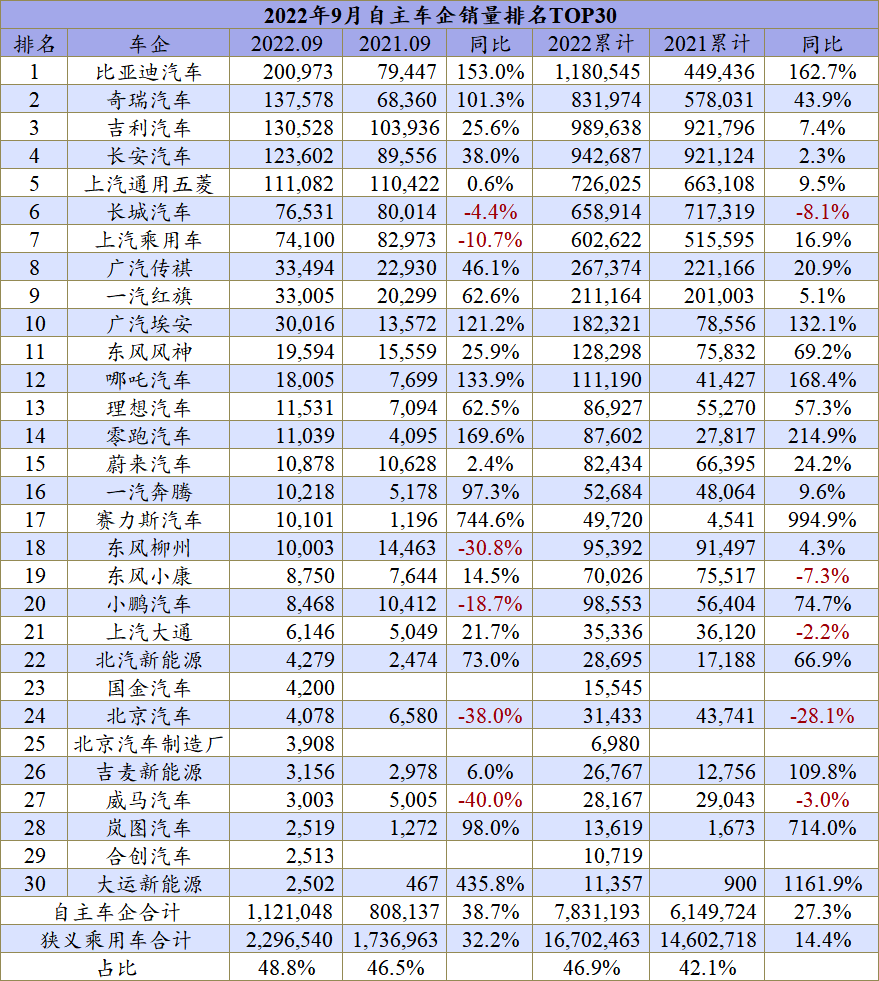

一方面,根据乘客联合会的数据,9月份自主品牌批发市场份额为50.4%,比去年同期增长2.6个百分点,自主品牌市场份额终于赢得了一半;另一方面,由于经验积累、供应链稳定、新能源汽车发展稳定,前三季度出口产品211.7万辆,超过去年。

几十年的风雨,让中国汽车行业经历了从自力更生到开放,从寻找合资到最终民族独立品牌逐渐成熟,从零开始,从小到大,从诞生到成长,到成熟的发展过程,一路风雨,最终将独立品牌的市场影响力推向一个新的高度。

但要取得这样的成绩并不容易。

众所周知,自2018年汽车市场下滑以来,自主品牌一直处于漫长的恢复过程中。许多自主品牌制造商因各种原因关闭或边缘化,大大削弱了自主品牌的体积优势。在此期间,有些人甚至担心许多自主品牌将面临吞并的可能性。

然而,由于多年的努力和本土化的优势,进入2022年后,独立品牌的发展形势越来越顺利,甚至开始走上快速发展的道路。其中,一些独立品牌远远落后于一些细分市场的合资品牌和豪华品牌,以市场表现为独立阵营赢得信心。

如果说龙头企业或者第一梯队带动了自主品牌赢得市场份额的一半,那么自主品牌的第二梯队或者腰部企业的生存状态就考验了整个自主品牌的品质。

带着这样的话题,汽车公社与大众侃车、天天汽车、汽车研究所携手,采取四个城市的直播方式,对自主腰部企业的现状、未来的爆发力、品牌势能了激烈的辩论,探讨了几个自主腰部品牌如何突出重围的见解。

当长安、吉利、长城城和比亚迪组成的独立阵营的第一梯队和丰田塑造的行业格局时,自主品牌终于迎来了最好的时代。

在这个时代,独立领导者用实际行动打破独立品牌的天花板,插旗站,在技术市场独立品牌羞辱和痛苦之前,建立信心和信誉,同时发布通知:时代动荡,行业变革是真实的,但中国汽车时代的序幕已经正式开放。

与《纽约时报》趋势下的龙头企业相比,并利用自己的努力和积累进一步扩大基板,独立的腰企业虽然现在不是赢家,但他们知道王子和平的真理,在《纽约时报》的趋势下,同时在自己的发展中,然后完成鱼跃。

上汽乘用车、奇瑞、红旗、传祺、风神等。……毫无疑问,他们都有自己独特的竞争优势,也有机会冲击自己的第一梯队。

上攻的关键

在业内名人看来,上汽乘用车无疑是最有机会的企业之一,无论是系统的支持还是发展现状。这款由荣威、明爵、飞凡汽车组成的上汽自主乘用车板块涵盖了从燃油到电动、家用到商用的全覆盖,是产品矩阵最全面的企业之一。

数据显示,今年9月新车销量7.4万辆,前9月上汽乘用车销量超过60万辆,向市场展示了自己的存在。虽然销量接近第一梯队,但表现并不完美。

首选是上汽乘用车在销售结构上的海外销售比例过大。一方面,这意味着上汽的出口正在蓬勃发展;但另一方面,这也表明上汽在中国的表现不佳。与此同时,前者的海外业务由明爵支持,这表明荣威的市场表现是一场灾难。

汽车公社创始人卫金桥在谈到上汽乘用车时说:如果荣威和明爵一样努力,我认为上汽现在是第一阵营。

卫老师说的不无道理。

荣威目前销售近30款产品,但9月份销量只有3.7万辆。不仅如此,荣威还有RX荣威销售2万台i6Max销售5000千台,其他产品只贡献1.2万台。也就是说,除了荣威,RX5出乎意料的是,荣威没有什么优秀的产品可以卖。

对荣威来说,更严重的问题是荣威RX5问世后,平均交易价格达到16万元,现在第三代车型的价格只有10万元。荣威,目前的明星车型RX5没有能力引领全国细分市场。

从多年的发展成果来看,荣威的市场地位与这里的投资不一致,包括上汽匹配的资源。它曾经一路唱歌,但高开低走。目前的产品仅限于燃料汽车和华东……原因是大咖们认为这是荣威品牌定位不明确造成的,市场下沉和品牌个性消失加剧了问题。

相比之下,MG通过年轻化、国际化、设计和价格打开了发展之窗。此外,它在国际路线和海外销售方面表现良好,并获得了一定的声誉和认可。

当上汽乘用车在荣威的衰落和明爵的崛起中寻找重返第一梯队时,奇瑞也有机会重返巅峰,证明他曾经的独立第一兄弟仍然很强大。

令人欣慰的是,奇瑞今年实现了爆炸性增长,在排名前五的企业中排名第二。

今年的表现也缓解了奇瑞没有明星车型的问题。今年,瑞虎8的月销量有可能达到2万辆。与此同时,奇瑞新能源也在困难的市场中被杀,成为市场上最具威胁性的五菱红光MINIEV的存在。

但在汽车研究所看来,奇瑞的主要问题是销量非常分散,没有主要的核心产品。汽车领域没有帝豪;在SUV没有哈弗h6,在MPV该领域没有传祺M8……虽然总销量已经与第一梯队接轨,但在细分市场并没有取得特别光鲜的成绩,也没有表现出王者之气。

总的来说,上汽和奇瑞一直是第一梯队非常强大的候选人,但在过去的几年里慢慢落后。目前,他们仍在为过去几年的弯路付出代价。但这并不意味着他们不能回到巅峰,比如出海,这是两家公司的机会。

如果在海外扩大基盘的同时提高国内表现,将进一步增加两者冲上第一梯队的概率。毕竟,与中国85%-90%的独立四强相比,目前的销量是上汽和奇瑞无法比拟的。

打破爆款单品的枷锁

与海外快速发展的上汽和奇瑞不同,红旗、传祺和风神也有自己的突破路线。

以传祺为例,自2010年广汽成立自己的乘用车以来,传祺经历了一路探索,最终在2018年达到顶峰,创造了中国汽车增长的辉煌,实现了最快的利润记录,其平均价格超过15万,使传祺在独立品牌发展的起点非常高。

2018年以后,随着GS除了改款失败GM8保留了在MPV除了市场竞争力,传祺还迎来了品牌发展的寒冬。2019-2021年连续三年下跌后,传祺开始引领影豹潮流,实现小幅崛起。

同时,广汽埃安也是当地国有企业品牌电气化最成功的品牌。在过去的九个月里,传祺和埃安的总销售额为45万台。在国有企业的制度下,它们具有民营企业的效率,两者共同帮助广汽乘用车走向自主第一梯队。

与奇瑞相比,传祺的优势在于SUV、MPV、新能源、汽车等细分市场都有存在感:汽车领域的影豹,SUV领域的GS4,中大型SUV的GS8,MPV领域的M6和M8……

东风风神和广汽传祺一样,在细分领域也有爆款。

其风神奕炫前9月共有5万多辆,而自去年汽车领域掀起波澜的传祺影豹,前9月累计销量仅超过3万辆。换句话说,在风神奕炫的推动下,风神在燃油汽车领域仍有一席之地。

要知道,这个领域是自主品牌燃油板块相对薄弱的 。

风神作为东风的自主子,是东风的第一个金字招牌,但除了2016-2017年,风神大部分时间都被遗忘了。2021年之前,风神的最高峰在2016年达到15万台,然后一路跌至2020年不到10万台。

这就是为什么东风汽车自主品牌多年来一直受到批评,包括风神。

然而,这种情况今年有机会改变。考虑到第四季度的增长,目前月销量为2万台, 其余月销量达到2.3万台,风神有机会实现年销量20万台。

当然,正如大咖们所说:杀出重围的绝对不是一家20万台的企业。

虽然风神的销量已经反弹,尽管易炫的亮点仍在继续,但如果风神想要突破包围,它仍然需要继续寻找机会。目前,以马赫动力为支点,继续利用更多热门风格推动风神品牌向上是一个不错的选择。

红旗和奔腾也参与了讨论。

但就现有产品的布局和未来产品的规划而言,奔腾实际上没有机会。与此同时,作为共和国的长子,红旗的年投资和利润是不成比例的。虽然销售良好,但这种发展模式并不健康。

要实现红旗的健康发展,离不开奔腾的崛起。毕竟,一个企业要想实现高端品牌,就离不开大众品牌来分担成本。然而,奔腾的表现下降了30%,告诉他的生活并不容易。

目前,中国约有60个本土品牌,其中约有25个品牌销量超过10万台。第一梯队相对稳定,在扩大基板的同时推动自主品牌向上发展;第二梯队有自己独特的竞争力,但也有不同的缺点。

当自主品牌在9月份的市场份额历史性地超过50%时,这意味着在未来几年,在乘用车总量2500万辆的基础上,自主品牌的份额将继续增长,将给包括上汽和奇瑞在内的腰部企业带来增长的机会。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202210/22088157.html