增量容易增利难,留给零跑的时间还有多少?2022年9月,多家造车新势力公布了8月交付数据。埃安、哪吒、零跑位列交付量前三名,同样位列同比增速前三名,分别为27021辆、16017辆、12525辆。

作者鲁 镇西

增量容易增加利润。零跑还剩多少时间?

2022年9月,多家造车新势力公布了8月份的交付数据。埃安、哪吒、零跑位列交付量前三,同比增速前三,分别为27021、16017、12525。

从排名不难发现,汽车制造新力量的销售排名发生了很大变化,高端新能源汽车市场竞争相对激烈。随着一、二线城市新能源汽车渗透率相对较高,逐渐出现阶段性瓶颈。然而,中低端新能源汽车市场空间大,竞争产品相对较少。随着三、四级城市新能源汽车渗透的加快,越来越多的汽车制造新力量集中在这一领域。

在争夺市场的过程中,汽车公司逐渐向消费者展示了行业发展的现状。首先,智能驾驶和智能驾驶舱仍处于起步阶段,消费者在做出决定时很少考虑这方面。其次,随着汽车电气化的发展,电机、电池或电气控制的同质化越来越严重。

制造商需要更高的研发效率、更强的成本控制和更深的技术积累来制造差异化的亮点。例如,除了公司的新车型外,理想的销量在8月份严重下降L9、L八对老车型理想ONE除了客户分流,还要面对包括AITO问界M5、M新车型,包括7,分市场。

AITO依托华为这个强大的品牌,渠道和技术都有很高的市场认可度,能够实现月销量超过1万也就不足为奇了。然而,零跑的突然崛起极大地吸引了市场的注意,甚至很多人根本不知道这家公司。

一切都离不开大华股份

成立于2015年的零跑连续两个月超过了蔚小理这些一线新势力。公司于今年8月通过香港证券交易所成功倾听,9月20日正式招股不快。

销量超过了蔚小理,以可靠的成绩单冲击港股成功。成立7年的零跑似乎有点真本事,不然怎么能这样打?

根据公司招股说明书,零跑汽车的创始人朱江明曾担任大华股份CTO和副董事长,技术背景的老板,一般都喜欢用技术发财。目前,零跑车已经掌握了自主研发的智能驾驶芯片和CTC(cell-to-chassis)电池底盘一体化技术。公开资料显示,零跑汽车在技术积累上的速度如此之快,离不开创始人前东家大华股份的无条件支持。

事实上,在零跑车的股东中,大华并不缺乏。零跑成立于2015年,注册资本累计1亿元,大华给予注册资本3300万元,创始人朱明江出资仅2000万元。

同时,大华股份作为安全领域的龙头企业,在摄像头和视觉算法上积累了深厚的积累,大华子公司华锐捷已经量产L2+级辅助驾驶系统和智能停车系统,车载相机、毫米波雷达、超声波雷达、域控制器等核心部件上与零跑车合作。

在此背景下,由于大华在大华的全局自研能力,零跑车具备了全局自研的能力L二级现有技术积累与双方深入合作,零跑落地L2自动驾驶方面,节省了极大的人力物力和时间成本,最为直接的表现就是公司售价不到十万的T03,也可以拥有L二级智能驾驶辅助等功能,续航里程400公里,足以作为城市滑板车使用,甚至可以短途旅行。

从这个角度来看,零跑的卖点是极端的性价比。如今,随着电动汽车同质化的日益严重,便宜确实是硬道理。而且,10万元以下的电动汽车市场之前恰好被汽车公司忽视了,零跑在这个领域占据了先发优势。特别是在过去的两年里,油价越来越高,燃油汽车的通勤成本也越来越高,价格不高,但也有L2辅助驾驶功能的电动车替换燃油车,未尝不是“持家”的表现。

而且,在下沉市场消费升级的环境下,体验最新潮技术不到10万元,对消费者也很有吸引力。正如我们4月份所说,电动汽车的魅力仍然很低!

基于以上,零跑销量超过蔚小理自然很容易理解,但销量的增长并不意味着公司创造了热门风格,也无法帮助企业解决根本问题——盈利。

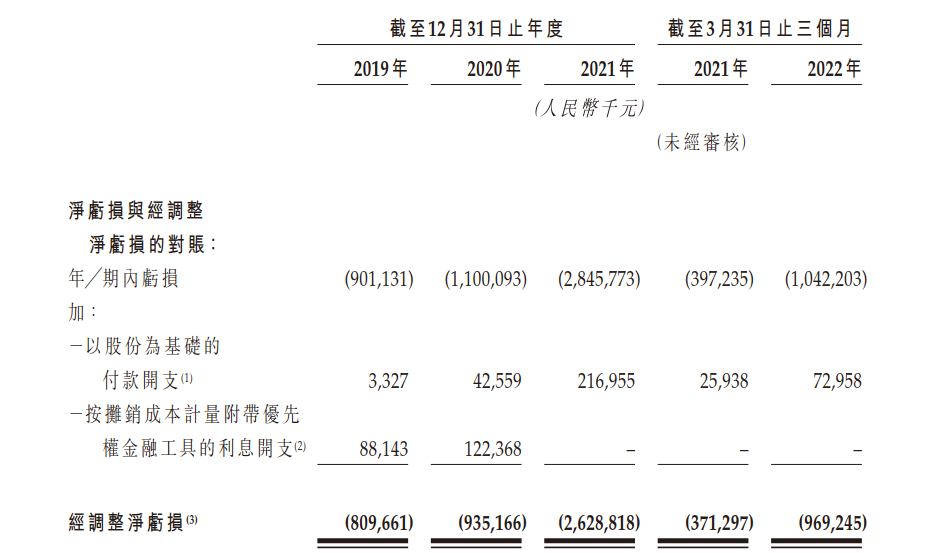

根据公司招股说明书,2019年至2021年零跑连续亏损约48.47亿元。不可否认,在大华的帮助下,零跑确实迅速完成了销量反击。2021年共交付43748辆车,比2020年交付的8.050辆车增长443.5%。

自2022年以来,该公司的汽车销量一再创下新高,但与其他新的汽车制造力量一样,销售并没有产生利润。今年第一季度,该公司再次亏损9.69亿元,同比增长近三倍,市场不得不担心该公司的盈利能力是否能有效提高。

增量容易,增利难

也许在看到现状后,零跑在招股说明书中再次强调:公司致力于提供功能丰富、性能优异、价格主要在15~30万元之间的智能电动汽车。

换句话说,价格不到10万T03根本不是公司未来发展的主要方向。即使它已经成为中国第三畅销车型,零跑车也无法解决其根本问题。

截至2021年底,公司已交付S01、T03及C11等三款智能电动汽车,如果不计产量越来越低的双门轿跑车S01目前只有两款主要车型。未来,公司计划在2025年底前以每年1-3款车型的速度推出8款新车型,建立丰富可持续的智能电动汽车产品组合,进一步渗透到中高端主流新能源汽车市场。

于是公司推出了最高售价近23万的零跑C11、27万的零跑C01,但俗话说从奢到节俭难,以性价比为主的零跑,目前中高端车型的销量还是个迷。

在未来,我们只看现有数据。由于主要的性价比,虽然自2019年零跑以来汽车销量越来越高,但公司收入水平与魏小理的差距仍然非常明显。即使在2021年的收入爆炸中,零跑也只能收入31.32亿元,但当年威来的收入高达361.36亿元,不到后者的十分之一,当年亏损高达28.46亿元,不客气地说,2021年零跑每卖一辆车,马上就亏了一辆车。

在此背景下,零跑R&D资金连续三年增长,但绝对值总额仅为13.87亿元,而威来仅2019年的R&D投资就达到44.29亿元。作为零跑创始人朱江明的真正目标,特斯拉近年来的R&D投资相当于300多亿元。不知道作为追赶者的零跑,R&D已经躺平了,还是觉得大华的老本子够吃的。

由此可见,零跑车销量很容易超过魏小理,但决定企业未来长期发展的决定因素,R&D投资必须令人担忧。尤其是零跑一直声称自己是全球自主研发,也就是电动车从内到外都是自己设计的,但是三年的R&D累计投入不足以与非全球自主研发的魏来竞争。

3 CTC还没落地,CTB技术又出现了

鉴于电动汽车行业的现状,大多数消费者,特别是下沉市场的消费者,对电动汽车有一种自然的抵抗,特别是今年,专业司机林志颖驾驶特斯拉碰撞火灾,混合动力版雷克萨斯LM起火导致一死两伤,更将电动车安全性,扔进了一个全所未有的舆论漩涡。

根据欧盟科学院院士、中国科技大学教授,国家973计划首席科学家孙金华透露了一组数据。2021年,中国发生了300多起电动汽车火灾事故。根据近800万辆纯电动新能源汽车的所有权,火灾概率约为0.03%+,而传统燃油汽车年火灾事故率为0.01%-0.02%。

如何提高电动汽车的安全性不再是企业工作的重点,而是全社会关注的焦点。为了真正提高电动汽车的安全性,降低火灾事故率,我们必须在电动汽车电池上下功夫。

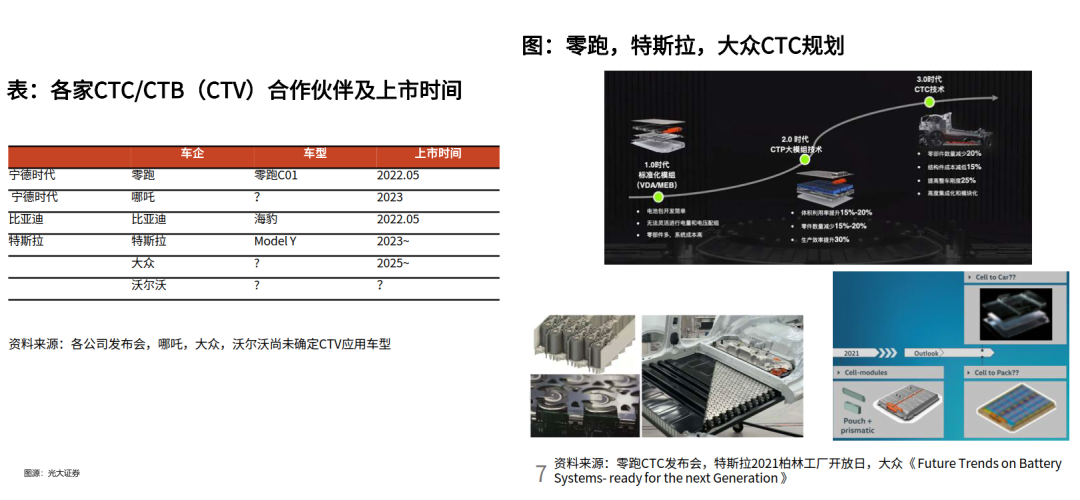

回顾动力电池的发展路径,经历了CTM到CTP、CTC之后,商用电池已经从电池集成到模块上(CTM),跳过标准化模块,直接将电池集成到电池组上(CTP),与传统体积利用率相比,采用这种模式的电池提高了15-20%,零件-40%,生产效率+50%,能量密度200%Wh/kg+,但随之而来的是安全面临挑战。

而CTC电池直接集成在车辆底盘上,目前采用CTC工艺车型分别是特斯拉22年版Model3/Y和零跑的C01,只是在CTC在完全着陆之前,比亚迪推出了它CTB(Cell To Body)技术-一种集成电池车身的新型电池集成方。

采用这种集成模式的车型将电池直接集成到电池上盖中,然后将电池组作为一个整体安装到车身中,即动力电池是一个整体,由电池上盖-电池-托盘组成,与车身地板分开。这种集成方式似乎比直接与车身集成的电池更令人放心。

与CTP技术相比,CTB将原电池盖-电池托盘三明治结构转向车身踏板集成电池盖-电池托盘三明治结构,结构简化直接,减少车身与电池盖连接造成的空间损失,预计将进一步提高整体空间利用率。此外,在这种结构模式下,电池不仅是能量体,而且作为结构体参与车辆的传力和应力,可以减少车辆侧柱的侵入45%。

此外,CTB该技术实现了车身与电池系统的高度融合,整车扭转刚度提高了一倍。CTB纯电动车型技术,车身扭转刚度可轻松超过4万N·m/°,车辆扭转刚度的提高可以有效抑制车身振动,更好地应用于连续减速带、鹅卵石等特殊路况。

在抗压方面,由刀片电池、上盖板和底板组成。蜂窝三明治结构具有更好的安全性,可以突破电池系统的结构强度。相关测试数据显示,配备CTB该技术的海豹车型已成功通过了50吨重型卡车碾压的极端测试,表明它可以在更严格和复杂的条件下应用。

基于CTB在技术优势方面,海豹车型还采用了高压电驱升压方案,15分钟内充电里程超过300km。

而采取CTC据其宣传,技术零跑在开发过程中针对智能动力CTC该技术进行了近30项严格的测试,如底部球击、挤压和热扩散,以确保电池安全,其中8项远远超过国家标准。

仅从宣传数据来看,两者并不相等,而是叠加了比亚迪刀片电池之前积累的行业口碑,CTB市场培育速度可能比CTC更快。只是这一切还需要实践检验,我们会继续关注。

THE END

本文仅用于共享学习,不构成任何投资建议。

本文由贝克街侦探原创,未经许可不得转载。

原创文章,作者:贝克街探案官,如若转载,请注明出处:https://www.car-metaverse.com/202209/21225925.html