当特斯拉宣布Model 3搭载碳化硅,市场开始关注起碳化硅这个原本小众的领域。碳化硅的出现,能一定程度缓解电动车一直以来的难题——重量和续航的平衡。电动车巡航要久,那就搭载更大的电池,而电池大了,车的重量无疑就会上去。而碳化硅的作用主要是能提升了能量转换效率,使得新能源汽车在相同大小的电池下能获得更长的耐久性体验。

当特斯拉宣布时Model 3.随着碳化硅的出现,市场开始关注碳化硅最初的利基领域。碳化硅的出现可以在一定程度上缓解电动汽车重量和耐久性之间的平衡。

电动汽车巡航时间长,电池大,汽车重量无疑会增加。碳化硅的作用主要是提高能量转换效率,使新能源汽车在相同尺寸的电池下获得更长的耐久性体验。

特斯拉的碳化硅供应商是意法半导体,而站在意法半导体后面的碳化硅巨人是——Wolfspeed。自2020年以来,意大利半导体一直是公司最大的客户,也占据了全球电力电子领域碳化硅市场的一半以上。

年初,海豚君对碳化硅市场进行了全面分析。这一次,他特别选择了单独的领先赛道Wolfspeed的主要考虑是:

①在经济增长下降的背景下,高速增长的空间不大。碳化硅领域连续30%+的增长有望抵御宏观经济增长下降的风险;

②Wolfspeed上季度业绩超出预期,公司未来前景有所提升,说明公司对未来增长充分信心。

本文主要对海豚君进行梳理Wolfspeed从三个方面思考:

1)为什么在新能源汽车持续回调的情况下捡起来?Wolfspeed;

2)仔细看公司面,Wolfspeed如何经营;

3)Wolfspeed如何展望未来?

本文认为,在中高端汽车市场需求的推动下,碳化硅仍将保持高增长趋势。Wolfspeed作为碳化硅衬底领域的领导者,技术和生产能力具有明显的领先优势。预计未来将保持领先地位,延伸到下游设备,为公司带来进一步增长的空间。

长桥海豚君对Wolfspeed具体见下文:

为什么新能源汽车继续回调?Wolfspeed?

随着新能源汽车销量增长放缓,宁德时代、比亚迪等龙头公司近期也有20%以上的下滑。在新能源行业低迷的情况下,海豚君重新捡起来Wolfspeed,主要考虑行业需求、导电材料和细分行业地位。

1.1行业需求

SiC特斯拉于2018年首次进入公众视线Model 3搭载了碳化硅MOSFET设备。随后,BYD、小鹏、威莱等领先的新能源汽车开始配备碳化硅设备。许多汽车公司逐渐开始配备碳化硅设备,主要考虑:

①碳化硅装置确实能带来性能的提高;

②碳化硅设备也有助于车型进入中高端市场。

新能源汽车碳化硅装置主要用于动力控制单元和充电单元:

在动力控制单元中,碳化硅装置可以使电池更轻、更长、更强。碳化硅装置可以缩短充电时间。

随着新能源汽车渗透率的提高,虽然整体销售增长率将逐渐放缓,但制造商对中高端车型市场的竞争将继续。参照以往手机市场的发展,由于中高端市场可以赚取大部分利润,国内手机制造商从未放弃对中高端市场的追求。

与中高端手机对更高性能处理器的追求类似,碳化硅不仅可以提高新能源汽车的能量转换效率,而且还可以提高汽车的整体成本,但更高的价格将覆盖这部分成本。

为了获得更多的行业利润,各厂商的中高端车也将陆续配备碳化硅设备。

1.2碳化硅材料-导电材料

最终产品(设备或模块)主要用于新能源汽车,海豚君在新能源奔跑背后碳化硅 谁是赛道争夺战的下一个国王?据说,产业链中最大的价值端是基础材料。Wolfspeed在碳化硅的上游,也是最核心的衬底环节。

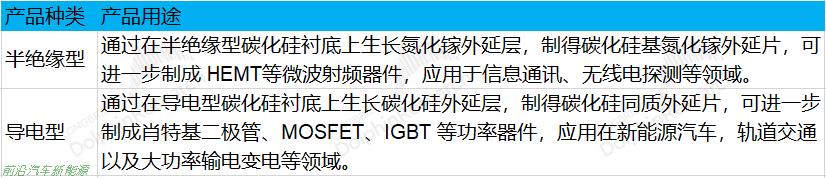

虽然碳化硅在新能源领域有持续的需求,但并不是所有的碳化硅材料都可以用于新能源领域。碳化硅衬底分为半绝缘型和导电型。由于各自的特点不同,半绝缘型主要用于信息通信和无线电检测,新能源领域最关注导电材料,可用于新能源汽车、轨道交通、大功率输电变电等领域。

而本文中的Wolfspeed,主要产品为导电碳化硅衬底材料。

资料来源:天岳先进,长桥海豚投资研究整理

1.3行业地位

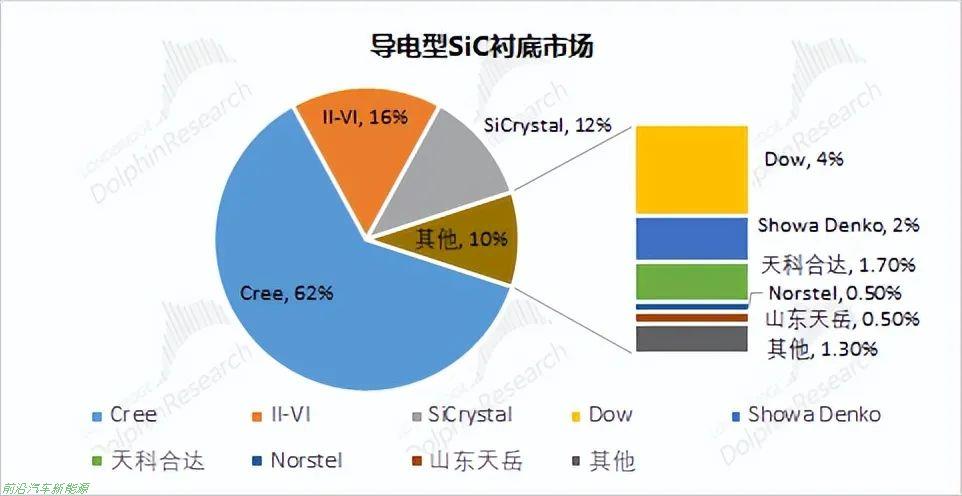

由于导电材料是新能源领域发展的主要受益方向,我们来看看整个导电碳化硅衬底的市场格局。根据Yole的统计,Wolfspeed(原Cree)在整个导电市场具有绝对领先优势,占市场份额的50%以上。换句话说,新能源汽车是否使用ST、英飞凌和其他制造商的大部分产品最终来做的Wolfspeed在这里购买衬底材料。

由于Wolfspeed在碳化硅市场具有绝对领先的发言权和地位,这也是海豚君在新能源回调的背景下重新开始的原因。

资料来源:Yole,长桥海豚投资研究整理

二仔细看公司面,Wolfspeed生意怎么样?

Wolfspeed,目前是世界上最大的碳化硅衬底制造商。该公司以前的名字是Cree,而Wolfspeed本来只是公司的一个部门。Cree原来的主营业务是LED随着市场竞争的白热化,照明业务的盈利能力不断下降。

在特斯拉选择搭载碳化硅器件后,碳化硅开始从军用/商用转向民用领域。Cree(现Wolfspeed)看到新能源领域碳化硅衬底的增长空间,选择转型。2019年5月和2021年3月,公司分别完成了照明和照明LED销售业务。

剥离照明和LED业务后,Wolfspeed目前公司的主要产品有

①材料产品:碳化硅裸晶圆、外延片、外延层;

②功率产品:碳化硅特基二极管MOSFET装置、功率模块、栅极驱动板;

③射频产品:GaN HEMT器件、GaN on SiC解决方案。

资料来源:公司官网,长桥海豚投资研究整理

从产品分类来看,Wolfspeed碳化硅全产业链布局为衬底材料-外延-终端产品,公司的核心竞争力是价值最高的衬底材料。

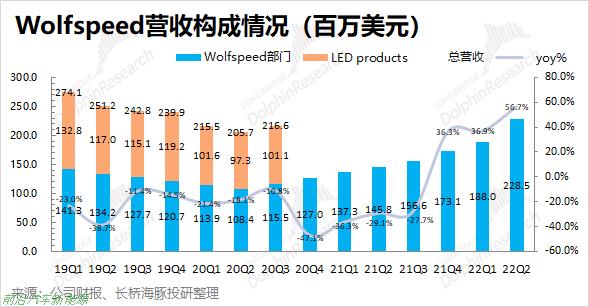

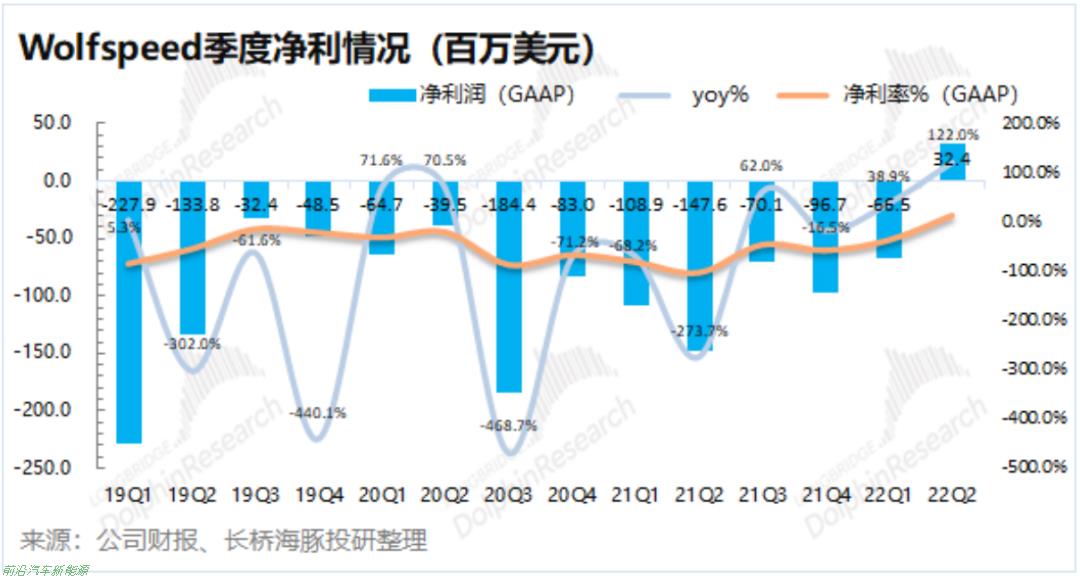

1)收入:从Wolfspeed也可以看到过去的收入,LED业务失去了增长,半导体业务(Wolfspeed随着新能源领域的发展,该部门表现出了良好的增长。2022年第二季度,公司半导体业务收入达到2.28亿美元,接近公司剥离LED业务的两倍。

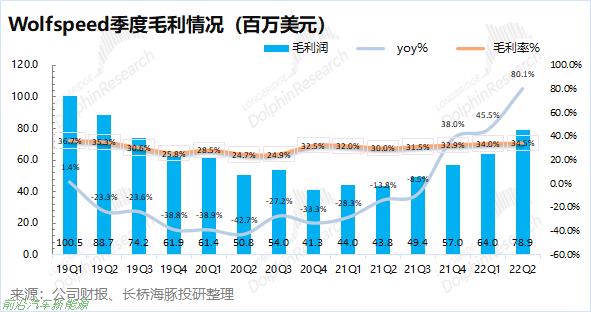

2)毛利:因为LED市场已经完全市场化,所以整个行业有明显的周期性。LED产能短缺时盈利能力好,产能过剩时基本不赚钱。LED业务结束后,公司整体毛利率更加稳定,稳定在30%以上。

3)净利润:Wolfspeed本季度盈利主要是因为公司之前处置过LED业务签订了盈利业务履行协议。该公司本季度仍处于亏损状态。公司之所以亏损,主要是因为大额的投资带来的折旧和高额的研发费用。公司要扭亏为盈,需要等待产能释放和折旧完成。

总的来说,由于整个行业还处于发展初期,Wolfspeed目前,它仍处于产能扩张期。大量固定资产的投资产生了更多的折旧摊销费用,侵蚀了公司的利润。上个季度公司净利润的积极转移主要是由于过去LED业务结算的影响不可持续。

从公司经营利润的角度来看,扭亏为盈还有很长的路要走。海豚君认为,对于处于行业发展初期的公司来说,现阶段更重要的是看到产能的持续释放和收入端的持续增长,然后观察扭亏为盈。

三Wolfspeed如何展望未来?

3.1技术实则依然领先

目前,6英寸板是碳化硅市场的主流衬底材料,以6英寸衬底材料为例。与制造商公布的参数相比,其他制造商已接近产品的指标Wolfspeed。这说明国内厂商对相应产品的生产有一定的能力,但国内厂商在量产上仍存在产品一致性、成品率、成本等问题。

从6寸片量产的时间点来看,其实国内和Wolfspeed差距超过8年。2011年,公司开始量产6寸衬底,直到2019年左右,国内两家公司才实现量产。虽然指标接近,但实际差距仍在5年以上。

而今Wolfspeed已经开始8寸衬底的量产,国外其他厂商量产大约要在2024年后,国内厂商仍处于研发阶段。

资料来源:公司财务报告、公司官网、长桥海豚投资研究整理

3.2产能遥遥领先

目前Wolfspeed碳化硅衬底的产能超过85万片(等效6寸片),并且其中以导电型衬底为主。而山东天岳在2021年上半年产能仅为2.8万片,即使上海新工厂达产,至2026年也只有30万片,远远落后于Wolfspeed。

对导电衬底而言,公司产能已超过50万件。根据公司规划,到2026年,公司导电衬底产能有望增长到100多万片。虽然II-VI和罗姆也都有产能扩充的计划,但仍小于Wolfspeed。特别注意Wolfspeed这两个追随者已经量产了8寸片,预计到2024年才能量产。随着北卡罗来纳州和纽约州工厂产能的释放,Wolfspeed预计该行业将继续保持产能优势。

3.3向设备延伸,生长空间更大

在介绍公司产品时,海豚君还提到了功率产品和射频产品,这也表明公司已经开始从衬底材料渗透到下游产品。

从产业链的角度来看,虽然底部是碳化硅产业链中最有价值的部分,但该公司仍然不满足于唯一的底部领域。随着公司从底部渗透到设备端,这将有助于公司拥有更高的产业链声音,并为公司提供更大的增长空间。

海豚君估计,虽然功率设备的毛利率低于衬底材料,但预计未来设备业务的毛利率将随着自身领域衬底材料的优势而提高。此外,随着8英寸容量的释放,预计晶圆利用率将提高,从而降低设备的制造成本。

本文主要介绍海豚君Wolfspeed可见情况Wolfspeed预计凭借技术和产能优势,我们将继续保持行业领先地位。公司业务向下游设备的延伸也有望给公司带来更多的增长。海豚君的下一篇文章主要集中在Wolfspeed展开绩效计算和估值定价。

- END -

本文是长桥海豚投资研究的原创文章。

原创文章,作者:长桥海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202209/16165608.html