前特斯拉凭借行业领先的成本控制能力,说降价就降价,一点也不含糊。即便如此,自行车的毛利率仍然可以全年保持在20%以上,因此多次成为世界上最赚钱的新能源汽车公司。

但现在,基于新能源电池原材料价格暴跌的市场环境,特斯拉在2024年无法下跌。换句话说,前几年中国新能源汽车市场的价格战“大恶人”——2024年,特斯拉终于迎来了历史上最大的回旋镖。

3月中下旬,特斯拉将于4月1日正式宣布Model Y价格调整,中国市场价格上涨5000元,北美市场价格上涨1000美元,欧洲市场价格上涨2000欧元,一般被解读为特斯拉“逼单”的老招数。

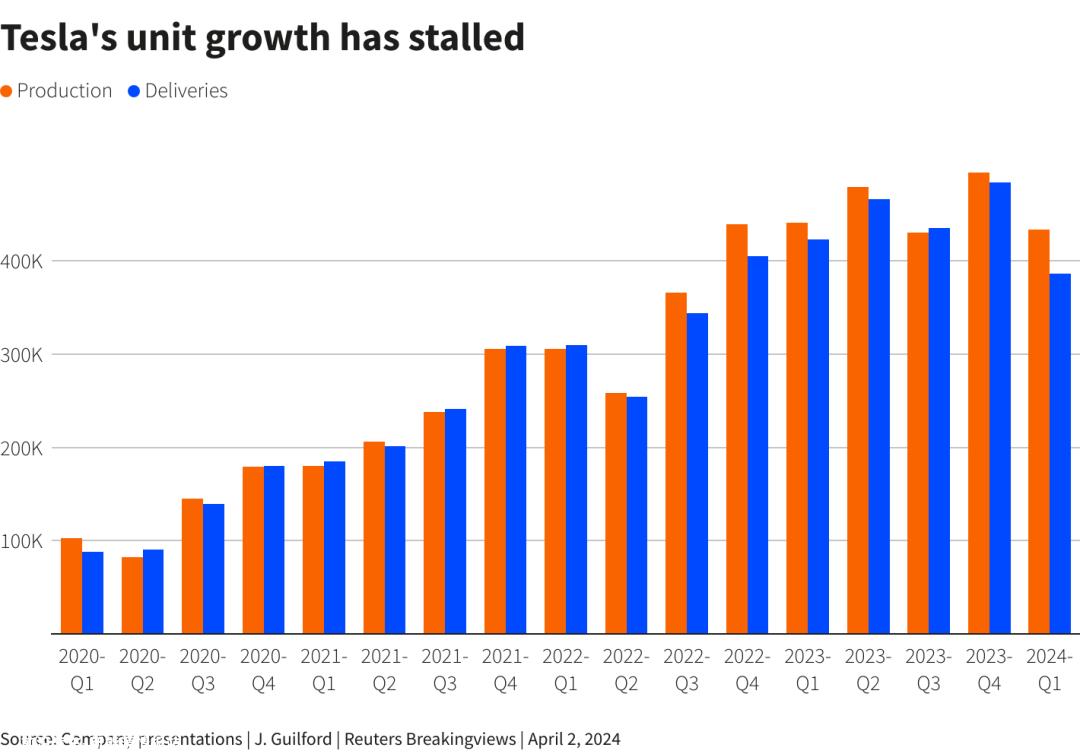

4月2日,特斯拉正式交付2024Q1交付数据,全球交付新车38.68万辆,不仅远低于外部分析师预期的45.42万辆,也是四年来首次同比下降。在这方面,特斯拉解释说,加州和柏林工厂由于复杂的因素而减产,红海局势导致零部件供应和汽车运输困难,这是Q1交付量达不到预期的主要原因。

然而,如果我们仔细分析特斯拉的生产数据,我们可以发现第一季度新车产量高达43.33万辆,超过4万辆,也就是说,特斯拉需求问题,也可以解释4月1日特斯拉正式宣布价格背后的逻辑,提前消化未来用户订单,美化Q1交付数据。

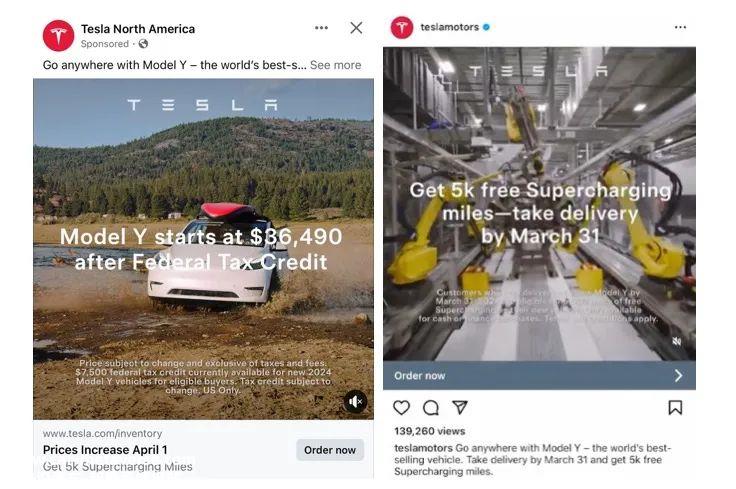

与此同时,这里还有另一个“特斯拉需求疲软”据外媒报道,今年3月,特斯拉开始在油管、脸书、X 等平台密集上线 Model Y 新广告,并提示Model Y将在4月份开始涨价,暗示消费者在涨价前赶紧提车。

汽车公司做广告其实是很正常的,但是如果发生在特斯拉身上,就很不正常了,因为特斯拉之前不担心销售和产能,马斯克本人曾称赞过海口:他不屑于做广告。他宁愿把广告的钱花在技术研发上,提高生产效率。只有产品不好的公司才需要广告。

所以现在,估计马先生自己也被这个旋镖打晕了,因为他不止一次说脸书创始人扎克伯格是他最讨厌的对手之一,所以现在为了卖车 Y的广告打在脸书上,马斯克又该怎么解释呢?

言归正传,2024年无疑是特斯拉最艰难的一年,因为特斯拉在中美两大市场都面临着严重的需求问题。

核心原因是普通消费者已经失去了对特斯拉的新鲜感。一方面,特斯拉的车型更换规则与传统工厂完全不同。它更像是数字产品的更新,主要是为了改善汽车体验,比如升级三电系统,而不是大更新内饰和外观;另一方面,与特斯拉相比,中国新势力在外观、内饰、智能等方面的创新,后者更弱。

另一个问题是降价。前面我们说过,前几年特斯拉的自行车毛利率长期保持在20%以上,所以有足够的调价信心,但这是一把双刃剑。不降价不能吸引新订单,但降价会牺牲利润。根据特斯拉2023Q4的财务报告数据,特斯拉的毛利率已经下降到17.6%,这是2019年以来的最低水平。与2022年的25.55%相比,下降了7.35%。

换句话说,由于产品实力的下降,马斯克现在清楚地知道,即使特斯拉牺牲毛利来降价,也无法有效吸引新订单。一旦毛利率下降,必然会引起投资市场的不满。2024年Q1,特斯拉股价下跌29%,是2022年底以来的最大跌幅。

因此,在这个阶段,特斯拉不敢明确降价,但与此同时,为了应对中国竞争产品的影响,它最近开始降价——首次推出了“0利息”分期购车的优惠政策。

但客观地说,“变相降价”这只是特斯拉缓兵之计,因为无论如何,都无法填补与竞争产品在产品实力上的差距,所以老马是时候想办法加快新车型的推出了,比如Model Y焕新版,以及传说中价格2.5万美元的Model 2车型。

原创文章,作者:车盟EV,如若转载,请注明出处:https://www.car-metaverse.com/202404/0722154819.html