01

2023年,规划绿氢产能新增618万吨

2023年是中国绿氢产业爆发的一年。据橙色协会研究所统计,2023年,中国20个省市在不同阶段增加了148多个绿氢项目,总计划增加618.02万吨绿氢产能,对应电解槽的潜在装机需求超过80GW。

来源:橙色会氢能数据库:橙色会氢能

从区域分布来看,2023年内蒙古新增绿氢项目47个,总计计划产能超过189万吨。新疆和东部三省(吉林、黑龙江和辽宁)、河北、山东等资源禀赋丰富、政策开放力度大的地区新增绿氢项目24个、22个、11个,新增规划产能27.36万吨、231.7万吨、25.56万吨。

来源:橙色会氢能数据库:橙色会氢能

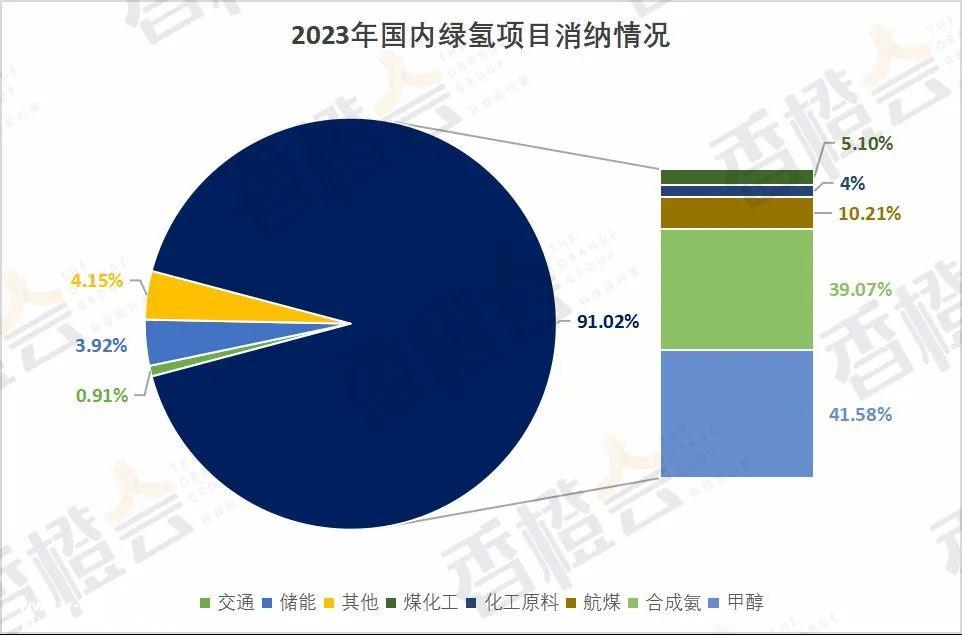

从2023年绿氢项目总体规划的消费方向来看,化工包括化工原料、煤化工、绿色航煤、绿氨、绿醇、交通、储能(包括发电、供热、热电联供)。其中,化工应用占比最高,化工规划消费占91.02%左右,绿氢约557.7万吨。绿色合成氨和绿色甲醇是化工应用的主要消费方向,其中合成氨占39.07%,绿色甲醇占41.58%。

来源:橙色会氢能数据库:橙色会氢能

02

绿氢项目开工率15.7%

从项目推广的角度来看,项目开工率、推广速度慢、建设项目少也是当前绿氢项目的突出特点。统计显示,2023年正在建设的绿氢项目数量占27%,正在建设的产能约为96.95万吨,但如果按产能计量,实际开工率只有15.7%(而且有很多项目“表演式”开工问题);建成项目占8%,已建成产能仅为3.7万吨。

其中,绿氢电化工应用项目开工率不足是绿氢项目关键消费方向的主要影响因素。目前,绿氢在化工领域的规划消费规模占90%以上。

根据橙会氢能数据库,我国规划绿醇和绿氨项目数量分别达到53个和37个,规划总产能分别超过2043万吨和796万吨。但两类项目的开工率分别只有2.35%和25.9%。

绿醇和绿氨项目开工情况

来源:橙色会氢能数据库:橙色会氢能

03

为什么开工率不足?

为什么项目开工率这么低?影响绿色甲醇和绿色合成氨产品实质性应用的经济问题和下游真实需求是关键因素。

首先,从经济的角度来看,传统甲醇和绿色甲醇的价格差异很大。橙色协会研究所在调查中了解到,目前绿色酒精有两种价格。第一种是低碳酒精,按照国际海事组织和欧盟的低碳酒精标准(生物质路线) 灰氢),3-4000元/吨以内,第二种是高净值绿醇(目前国内90%以上的绿色甲醇项目都是这条路线),减碳效果很好。目前这种绿醇的价格基本应该在每吨700-800美元之间。但目前国内传统甲醇的市场价格仅为每吨2500元左右。

同样,绿氨与传统合成氨之间的价格差异也难以忽视。

根据橙色研究所的计算,只有当电价为0.164元/kws时,绿醇才能达到2450元的市场价格;当电价为0.1613元/kws时,绿氨才能达到3623元的市场价格。

其次,虽然在目前航运业减碳的背景下,下游已经向上传递了绿氨和绿醇的需求信号,但作为项目建设的业主,它仍然受到各种因素的影响。

特别是在燃料供应商和船东之间,鸡和蛋的悖论仍然存在。

原创文章,作者:香橙会,如若转载,请注明出处:https://www.car-metaverse.com/202403/3018153992.html