文/楚凌岳

编辑/杨倩

头图来源/阳光电源官网

严格的来源/储能研究所

年初,各大机构的储能排行榜纷纷出炉,引起了业内无数人的关注。

一个发人深省的现象是,在高工产研储能研究所(GGII)、中关村储能产业技术联盟(CNESA)在制作的榜单中,阳光电源位居全球储能系统出货量榜首,但在国内储能系统出货量前10名却不见踪影。

在2023年CNESA中国储能PCS供应商国内出货量排名前十的排名中,一行备注发人深省——“阳光电源不参与这个排名”。

至于原因,3月20日,阳光电源高级副总裁兼光储集团总裁顾亦磊直接回应澎湃新闻记者,他没有参加国内排名,因为这个名单是由公司自己提供的,“但在国内市场,国内公司特别是非上市公司提供的相关数据含水量大,难以客观公正,公司不愿意参与。”

此外,阳光电源高层指出,海外储能行业市场化程度较高,相对健康,海外布局确实更多。

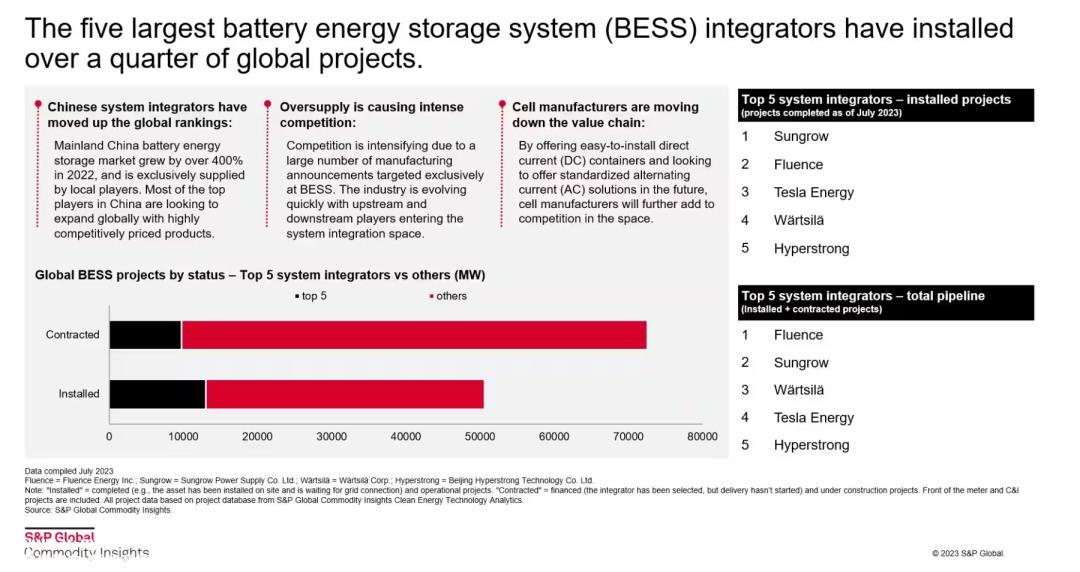

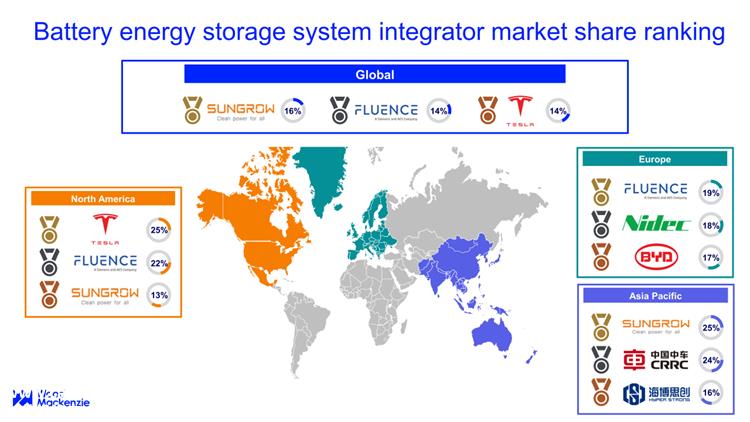

海外权威机构标准普及全球大宗商品(S&P Global Commodity Insights)伍德麦肯兹(WoodMackenzie)据统计,阳光电源均为2022年全球储能装机冠军。

△来源|S&P Global Commodity Insights

根据WoodMackenzie2023年10月发布的报告,2022年,阳光电源以16%的市场份额领先全球电池储能系统(BESS)Fluence和特斯拉紧随其后,集成商市场份额为14%,华为和比亚迪各占9%。

△来源|WoodMackenzie

然而,从全球细分市场来看,阳光电源在亚太地区的市场份额为25%,排名第一;在世界上最大的储能市场北美,阳光电源仅排名第三,不如特斯拉Fluence。

这也意味着,在WoodMackenzie的统计口径中,阳光电源是2022年全球和中国市场的双料冠军。

据悉,阳光电源已深耕储能近20年,深入欧美市场。截至2023年底,大型地面储能系统Powertitan全球出货量已达19GWh。

事实上,2022年阳光电源储能业绩爆棚。当年其储能系统全球发货量为7.7GWh,储能业务收入超过101亿元,占公司总营业额的四分之一,储能业务同比增长222.74%,明显超过公司总营业额的66.79%。

然而,与这一全球霸主身份不匹配的是,其国内排名波动频繁:2019-2020年,连续第一;2021年降至第四,前三名是海博思创、电工时代、新源智库;2022年排名第三,位列海博思创、中车株洲所后。

此外,根据熵搜索研究所的数据,2023年,在新的储能并网和国家储能系统集成商中标规模排名中,阳光电源分别排名第四和第11位,排名不是特别显眼。中车株洲研究所、海博思创、比亚迪跻身前三名。

以上不同维度的榜单,让行业的真实排名变得扑朔迷离,也让人对2024年的储能排位赛充满好奇。

作为目前最具竞争力的轨道之一,2023年新增储能企业7.3万家,比2022年新增储能企业4万多家,几乎翻了一番,几乎是过去六年新增企业总数的总和。

据CNESA介绍 DataLink 据统计,自2023年以来,已发布了100多款储能新产品,其中大型储能和工商储能的比例约为1:2,300Ah 20尺5MWh电池 、液冷系统已成为标准配置,储能系统集成商同质化泛滥,从价格、产品到市场战略“卷”。

此外,储能市场融资密集,至少有数千亿资金,包括锂电池(电池、上下游原材料)到风力发电、光伏和电气设备。不仅有业务交叉的产业链企业进入储能领域,而且互联网巨头、陶瓷、白酒、建筑、服装、房地产和其他与储能关联度较低的行业也相继跨越国界,渴望在火中取栗子。

高科技产业研究所强调,储能市场集中度迅速提高,淘汰赛竞争日益激烈。其中,全球出货量前15名的中国企业占据了86%以上的市场份额。展望2024年,中国新兴储能市场将面临供应过剩的局面。与电池环节相比,系统集成领域的竞争将更加激烈。预计超过一半的储能系统企业将倒闭,被迫退出市场。

因此,榜单成为各大企业突破和抢占市场地位的利器。

然而,相关从业者表示,数据采集、处理和分析方法的偏差很可能导致数据和排名的巨大差异。在名单经济学中“黑箱操作”如果没有足够的透明度,排名结果很容易受到主观因素和潜在利益的影响,从而给一些企业造成潜在的损失。

该人士评论说,储能行业还没有真正起飞,就被各种展览和排名所束缚,反而让后者赚了不少钱。

事实上,企业决定是否参与行业排名往往是基于对其品牌和市场定位的综合考虑。对于一些建立了良好市场地位和品牌影响力的企业,如果他们认为某些排名机制不能准确反映其价值和地位,他们可能会选择不参与,以避免潜在的负面影响。

霸气的拒绝,也在一定程度上反映了阳光电源的底气。

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202403/2322153077.html