在近年来的新能源狂潮之前,国内汽车行业表现最好的公司不是比亚迪,而是吉利汽车(175.HK),从2016年到2020年,吉利的股价一直处于压力之下,是当时国内汽车的第一兄弟。

随着时间的推移,国产汽车通过电气化成功实现了弯道超车。在电气化方面,吉利成为电车时代孤独的一员。销售和收入停滞不前,利润迅速下降。从股价来看,吉利汽车多年来一直没有上涨,有时甚至低于威来和小鹏。你知道,这两家公司陷入了困境,吉利的股价预期似乎与破产相似。

然而,从销量的角度来看,吉利并没有被老对手比亚迪击败。2024年第一个月,吉利品牌的总销量赶上了比亚迪。虽然其中许多是燃油车型,但这表明吉利转型的进展。

直到吉利的市值和蔚来差不多,是市场错了,还是公司是价值陷阱?

第一,竞争力来自哪里?

吉利的亮点时刻还得回到七年前。当时吉利推出了多个品牌,通过柯灵等品牌的升级,在中低端燃油车市场站稳了脚跟,利用这个机会收购了沃尔沃品牌和戴姆勒的股权。吉利是当时国内汽车行业的一大标杆,内生增长迅速,外延扩张激烈。

然而,每个人都应该亲身体验吉利的表现是如何停滞的。经过三年的业绩下滑,吉利是中国油车最好的公司,也是电动负担转型最大的公司。

在油车时代,吉利还没有完全赢得丰田日产,因此,现在看到新能源日本汽车激烈的价格战,导致失败,我们很难不联想,吉利油车业务失败已经确定,日产本田,吉利油车销售甚至不如他们。

在电气转型中,吉利集团的表现并不快,许多新力量比他更出名,其最著名的,可能是主要控制,速度性能品牌非常氪。其次,吉利银河系、几何和在原来的星月、凌克等燃料汽车上增加混合动力。

但不知不觉中,吉利取得了一些成绩。前两个月销量大幅增长,堪比比亚迪。新能源汽车总销量近9.8万,占30%以上。

当然,1月份的销量环比增长到20万,幅度巨大,与行业大不相同。没有必要感到惊讶。首先,比亚迪和许多新力量将交付集中在去年12月,这应该是为了确保2023年的销售目标提前确认业绩。因此,1月份的销量环比大幅下降,吉利可能在去年超额完成了目标,为了进一步减轻2024年的压力,12月份的部分销量转移到1月份,导致与行业不同的环比增长。

吉利2月11万元,比亚迪12万元,没有挪动业绩的各种干扰,也算不错。

侧面反映的是,比亚迪和一些新势力现在有点勉强实现实际销售的预测目标,而吉利有余力。从这个角度来看,吉利的转型可以稍微乐观一点。

吉利目前的策略仍然是追随者的角色。例如,极氪模仿特斯拉,专注于控制和性能,而主品牌则专注于比亚迪,专注于家庭和性价比。作为一名模仿者,我相信我的成绩不如其他人,但在模仿基准的前提下,沃尔沃系统的安全优势确实弥补了通过收购魅族来提高整个软件生态水平的不足。例如,与比亚迪的汽车相比,没有自产电池,成本不够低,利润不够高。然而,比亚迪在动力、操作和安全方面可能无法以相同的价格赢得吉利,吉利仍然具有差异化的能力。

丰田精益成本控制在世界上是独一无二的,但它仍然为本田、日产、三菱、马自达等其他日本同行留下了足够的空间。比亚迪理想的华为可能无法统一市场。从整个想法来看,吉利仍然有更好的生存空间。

因此,吉利今年销量增长20%的目标和未来份额保持稳定增长的预期是相当合理的。

二、只要能表现出来,反转就很简单

基于销售增长预期,甚至可能超过目标,如果ASP保持不变,那么今年的收入增长就可以期待了。

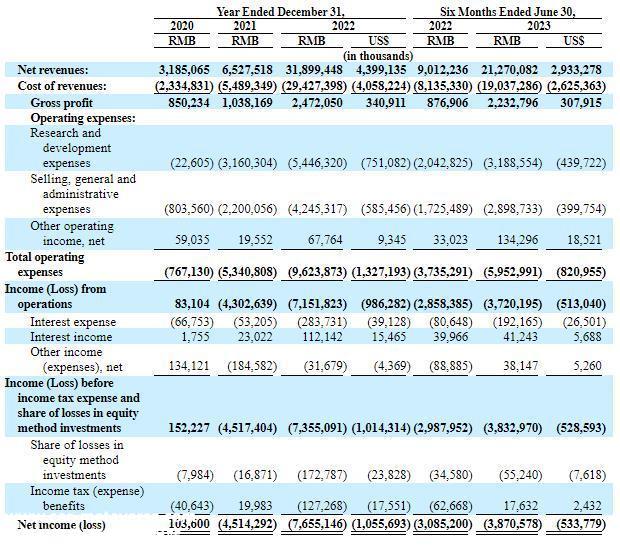

但吉利面临着利润停滞的问题。

汽车行业的表现规律大多是由利润驱动的,理想年收入117亿元,最近一季度收入50亿元,导致市值上升到4000亿元,这是该行业的最佳表现。

多年前,当吉利的利润达到125亿美元,达到12.5%的最佳利润率时,吉利的市值也上升到近3000亿美元。现在,尽管收入再创新高,但利润一直无法上升。

如果吉利的股票要逆转,关键是利润要逆转,回到18年的巅峰,甚至更高。然后回到几千亿,自然可以期待。

增收不增利有几个问题。一是极氪的损失。比如极氪在美股招股说明书中披露,2023年上半年亏损38.7亿,吉利汽车持股54%。如果极氪上市,持股比例会略有下降。

虽然目标是特斯拉,卖的比较贵,但是利润率还是一般的,亏损和小鹏差不多。如何收缩极氪的损失是关键。

极氪是国内发展稳定的新力量,预期不是特别高,但现在表现比威莱小鹏好,假设在美国股市上市,估值可能不会低于他们。

当然,矛盾是,极氪上市根据主流定价,市值可能是100亿美元,甚至相当于吉利汽车本体股票,但极氪拖累了吉利的利润,卖极氪也许吉利一年可以超过几十亿利润,有数百亿现金,所以摆脱极氪不是一个双赢的局面吗?吉利是否有足够的安全边际?市场显然有点高估了新能源。

但问题也相当尖锐。如果没有极氪,吉利产品矩阵的电气化率将大幅下降,也没有中高端产品。其次,收入也将大幅下降,极氪收入也将并列。也可以说,极氪是未来的关键。能否盈利对吉利利润至关重要。

假如极氪的表现能像理想或问界一样,那么吉利的销量和表现就会爆发。

长期担忧是,极氪和之前的柯灵都是合资企业,一半的股权不在吉利汽车手中,就像吉利控股集团旗下的沃尔沃一样,与吉利汽车关系不大。增长部分缺乏股权,与吉利控股的利益分配问题将长期存在。但恐怕这是利润和股价飙升时需要考虑的主要缺点。在大幅反弹之前,这仍然是一个大担忧。

假设极氪的利润为0。那么吉利的数据呢?

除去极氪的损失,吉利上半年的利润还是只有33亿,还是比巅峰时期差。

这说明吉利汽车持有100%的股份,核心实体表现不佳。

这项业务明显与比亚迪相比,与极氪相比,它的知名度确实很低,可能看整体销量还不错,但是这个密集的品牌真的很麻木。

这不是开玩笑。我们应该弄清楚吉利汽车下有多少辆车是汽车评论员无法理解的。如果是吉利控股,沃尔沃、瑞兰、路特斯、星悦和极悦将是真正复杂的。

虽然它向公众学习,但多样化是合乎逻辑的。现在吉利不再是市场领先者,因为它踩错了轨道。对于中国市场不高的公司来说,多品牌是一种负担。

在新车利润环境中,特斯拉和理想擅长利润,他们的共同点是车型稀缺,无论是销售、规模、宣传、更换、消费者教育成本大大节省,虽然比亚迪占据了电池的优势,但利润率不够高也与汽车系列太杂项有关。可以说,吉利目前的问题与过于复杂的产品密切相关。只要不解决这个问题,就很难盈利。而且和比亚迪一样,子品牌融合很差,比亚迪有海洋王朝app,而吉利的领克、银河、星月则以同样的价格进行交叉竞争。

今年,吉利推出了银河系列,这将提高产品中的电气化率和销量。但是,因为它是一辆有轨电车,它会取代一些现有吉利燃油车型的销量吗?由于电动汽车成本较高,其利润率不如以前的吉利燃油车型?

虽然这个子品牌的推出无疑会进一步提高吉利汽车的电气化率,但对于传统强势吉利来说,估值要求更高。看电气化水平和利润,银河最终没有带动更高的利润,这对吉利股价意义不大。

随着品牌的不断增长,重复宣传和渠道成本是不可避免的,因此利润率难以提高。

三、结语

因此,吉利目前正处于有轨电车时代,能够努力维持收入规模。基于其战略问题,市场地位和优势不足,暂时利润率仍无法上升。即使2024年收入达到2200亿元(按20%增速估计),利润率不足5%,利润也不会再创新高,价值重估也不那么必然。当然,如果我们看看2025年的收入增长,然后就有机会超过2018年利润水平的新高。

威莱小鹏的负面消息或损失增加,基本上真的崩溃了,目前的估值非常不稳定,吉利很难有负面估值下降,电气化比长城好,所以与这三家市值相似的公司相比,吉利的投资价值在行业中很明显。但吉利的低估并不能用其他公司的高估来解释,因为逻辑上的上升空间仍然不够。

提高利润率的几个变量是,极氪的表现超出预期,尽快越过盈亏平衡线,然后像理想的那样赚钱。二是确定吉利的差异化点,使市场形成统一的吉利印象。例如,控制动力、功耗底盘和安全性。没有缺点,无论是比亚迪特斯拉理想还是华为,它们都有自己的缺点,不够全面。

最后,优化车型矩阵,带动整体利润率上升,但短期内做不好。

出海有一定的积极意义,但它带来了更多的想象力。毕竟,出海业务的利润率还不够好。非发达地区很难有溢价。发达地区的各种排外税可以推动收入上升,但不能带来多少利润。

对于这家曾经辉煌的公司来说,真的很难回归。根据2024年的数据,销量稳定,下降预期伪造。增加收入而不增加利润是一种低质量的增长,但如果销售和收入下降,等待汽车公司的是收入和利润率的双重杀戮。吉利已经阻止了这一趋势。

因此,在2024年,吉利的股票预计将以收入和销售的趋势为导向,但与去年的理想赛力斯一样,上涨的可能性很小。

原创文章,作者:丫丫港股圈,如若转载,请注明出处:https://www.car-metaverse.com/202403/1422151318.html