文/王璟

编辑/杨倩

严格的来源/储能研究所

头像摄影/王静

2月29日,瑞浦兰军发布盈利警告称,经初步评估,预计截至2023年,公司将记录净亏损,区间为18亿-20亿元,而2022年净亏损为4.5亿元,同比亏损增长300%-344.4%。

这一数字也创下了2023年国内锂电池企业亏损最大,一举超过净亏损17.7亿元的富能科技。

据瑞浦兰军介绍,亏损大幅上涨的主要原因是2023年锂电池主要原材料价格下跌,导致电池产品价格下跌;部分客户收款周期延长;生产经营规模扩大,新产品研发成本增加。

截至新闻发布时,瑞浦兰军股价为14.50港元,市值为330.15亿港元。与2023年12月18日上市当天18.78港元的收盘价和427.60亿港元的市值相比,大幅下跌。

瑞浦兰钧的损失并不意外。根据听取后数据集披露的数据,公司连续多年增收不增利。2020年至2023年上半年,瑞浦兰钧累计亏损约22亿元,分别记录净亏损0.53亿元、8.04亿元、4.50亿元、9.19亿元,亏损逐年增加。

瑞浦兰钧预计将在2023年继续亏损,直到2025年才能盈利,其应对策略是“在短期内设定更具竞争力的产品价格”,价格战即将进行到底。

截至上市前,瑞浦兰钧已完成融资85亿元,尚未使用28亿元,这意味着当时已烧毁57亿元。

66岁的全球镍王青山集团负责人项光达,持有约62.64%的总股权。

也许是因为青山集团丰富的家庭背景和项光达「赌性」,锂电池新贵有信心长期坚定地实施低价竞争战略。

2017年10月,瑞浦兰军由青山控股集团和上海鼎鑫等其他股东联合成立,专业从事锂离子电池制造和动态存储双轮驱动。

据公开资料显示,青山控股集团拥有“全球不锈钢王”、“全球镍王”这两个标签在2023年财富世界500强中排名第257位,中国民营企业500强中排名第14位,是目前中国收入最高的民营钢铁企业。

也许正是凭借低价为王、销量第一的战略,瑞浦兰钧在批量交付后仅三年就迅速跻身行业前列 3。

然而,目前储能电池和电力电池领域的市场竞争加剧,产能明显过剩,战斗激烈。瑞浦兰军国内外市场份额大幅下降,逆势攀升难度加大。

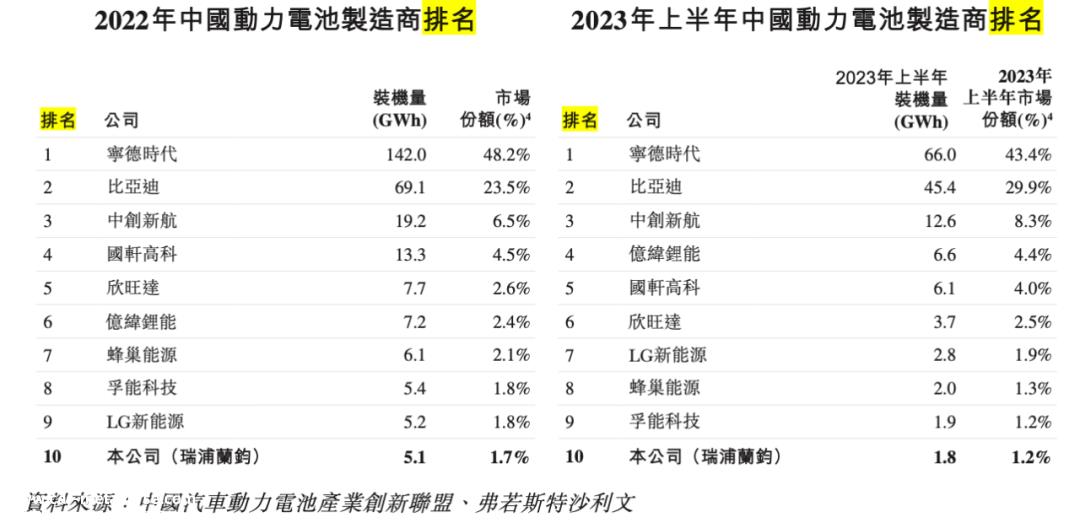

2022年和2023年上半年,瑞浦兰军在全球储能电池装机量排行榜上从第三名下降到第四名,市场份额从8.8%下降到5.7%,行业第三名被亿纬锂所取代;我国电力电池装机量排名第十,市场份额从1.7%下降到1.2%;在全球锂离子电池制造商中排名第十,市场份额从2.5%下降到1.9%。

△数据来源:瑞浦兰钧

倾听后的数据集

然而,瑞浦兰钧似乎别无选择,只能蒙着眼睛跑,并继续大幅扩大生产。事实上,受订单大幅萎缩的影响,瑞浦兰钧在2023年上半年闲置了50%以上的生产能力,但其上市的出发点仍然是筹集资金,继续拼命扩大生产。

瑞浦兰军招股说明书披露,其IPO将筹集超过21亿港元,其中80%将用于扩大温州、佛山和重庆工厂的生产能力,只有10%将用于锂电池核心技术的研发。

其产能将从2023年上半年的35.2GWh增长到2023年底的69GWh,2025年底的产能规划甚至达到183GWh,总投资超过370亿元,仅嘉善基地设计产能就达到77GWh。

瑞浦兰钧不仅在中国爆炸性扩产,还将扩产计划的利剑瞄准欧洲、东南亚和南美洲“靶心”地区。

无论是大规模扩产还是提前囤货,都可能成为瑞浦兰钧无法承受的重量。

2022年碳酸锂价格高企时,瑞浦兰军囤积了大量库存,库存金额高达30亿元。锂电池原材料成本占电池成本的80%以上。今年碳酸锂价格暴跌,库存大幅减值,无疑会加剧公司的亏损。

业内人士是对的「储能严究院」据分析,锂电池企业逆势扩产的内部原因非常复杂,受地方政府、股东、投资者等利益方的约束,几乎没有退路。

随着行业淘汰赛的复出,与温州市政府紧密绑定的瑞浦兰钧成功上市,但这位“冒险者”它仍然面临着利润的挑战。未来可能会面临更大的压力。烧钱真的能创造未来还不得而知。

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202403/0523149811.html