2月21日,在行业内“小晶科”被称为TOPCon电池龙头—钧达股份(002865)发布了2023年业绩快报。

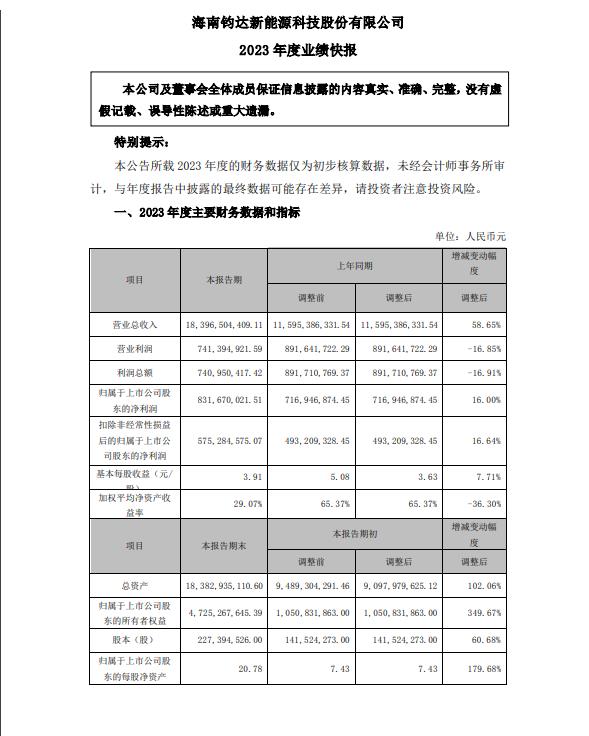

公告显示,报告期内,君达股份营业收入183.97亿元,同比增长58.65%;上市公司股东净利润8.32亿元,同比增长16.00%。

由于业绩提升的原因,钧达股份将其归功于三个方面,一是产能规模大幅扩大,N 电池装运行业第一;二是产品结构优化调整,N 电池技术引领行业;三是积极开拓海外市场,海外销售比例大幅提升。

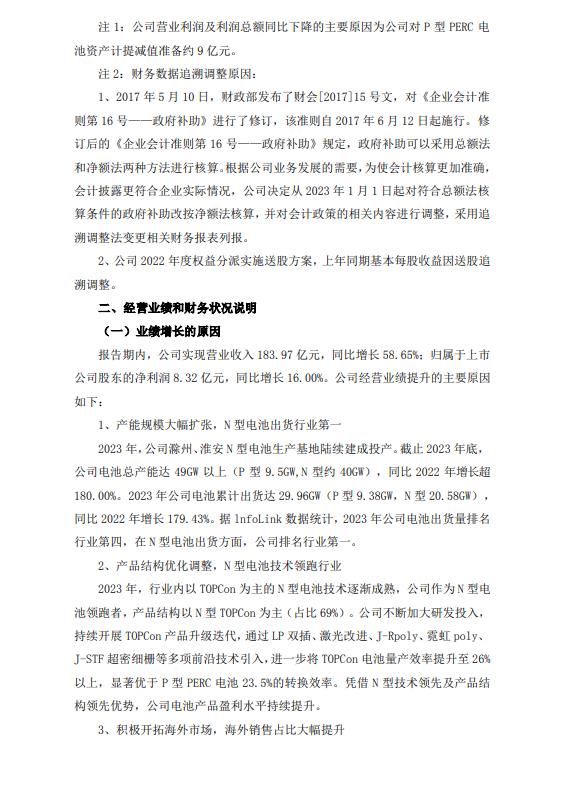

产能方面,2023 年,钧达股份滁州、淮安N 型电池生产基地陆续建成投产。截止2023 年底,钧达电池总产能达到49GW 以上(P 型 9.5GW,N型约 40GW),同比2022 年增长率超过180.00%。2023 公司电池年累计出货 29.96GW(P型9.38GW,N型20.58GW)同比增长 179.43%。据 lnfoLink 据统计,2023年公司电池出货量排名行业第四,排名行业第四 N 在电池装运方面,公司在行业中排名第一。

2023 年,TOPCon主要在行业内。 N 型电池技术逐渐成熟,公司作为 N 以N型TOPCon为主的型电池领头羊(占69%)产品结构。通过TOPCon产品升级迭代,公司不断加大研发投入,不断进行TOPCon产品升级迭代 LP 双插,激光改进,J-Rpoly、霓虹灯poly、J-引进STF超密细栅等多项前沿技术,将进一步引进 TOPCon 电池量产效率提高到 26%以上明显优于26% P 型 PERC 电池 转换效率为23.5%。凭借 N 技术领先,产品结构领先,公司电池产品盈利能力不断提高。

2023 2000年,公司加强了海外市场发展,继续建立海外客户体系。目前,公司已完成亚洲和欧洲的客户发展,并积极完成北美、拉丁美洲、澳大利亚等新兴市场的客户认证。 2023 实现年度海外销售比例 0%到约 4.75%的大幅增长。海外市场的发展有效地帮助公司提高经营业绩。

在2023年部分光伏厂商业绩增长放缓的情况下,钧达股份实现了58.65%的收入增长和16.00%的净利润增长,似乎交出的业绩答案还算不错。与2023年前三季度的业绩相比,不难发现钧达股份的Q4业绩也出现了 “倒退”现象。

根据2023年第三季度报告,钧达股份实现收入约143.8亿元,同比增长93.59%;归属于上市公司股东的净利润约为16.38亿元,同比增长高达299.21%。

2023年实现收入183.97亿元,净利润8.32亿元,钧达股份第四季度实现收入约40.17亿元,净利润不但没有增加,反而急剧下降8.06亿元。

就营业利润和利润总额而言,君达股份均同比下降。2023年,公司营业利润约7.41亿元,较去年同期下降约8.91亿元16.85%。总利润约7.40亿元,较去年同期下降16.91%。

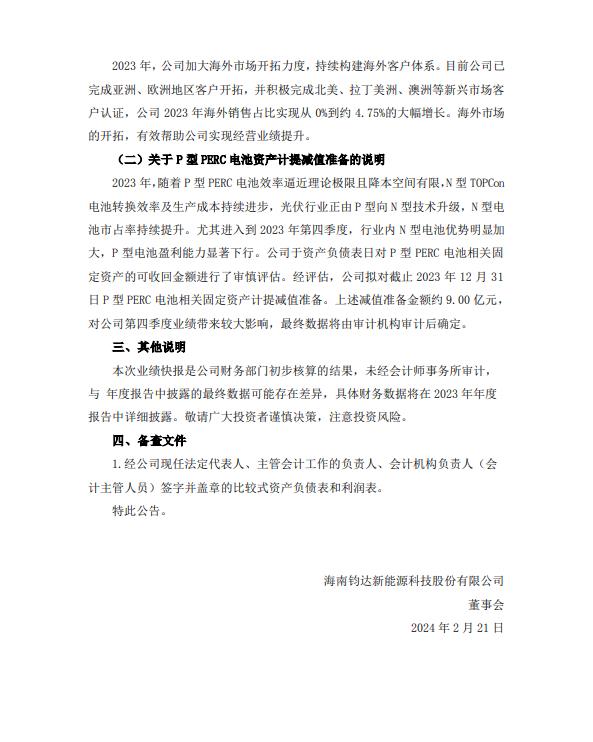

在报告中,君达股份解释了营业利润和利润总额同比下降的原因,主要是因为该公司计提了约9亿元的PERC电池资产减值准备。

钧达表示,经评估,公司计划在2023年12月31日提取与PERC电池相关的固定资产减值准备。上述减值准备金额约9.00亿元,对公司第四季度业绩影响较大。最终数据将在审计机构审计后确定。

这样,在PERC设备减值9亿元后,钧达股份将在2023年实现净利润8.32亿元,在Q4实现收入40.17亿元,预计净利润约1亿元。但从净利润率来看,在整个行业降价潮的影响下,以TOPCon为龙头的钧达股份的净利润增长不再像Q3那样飙升。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';钧达股份是成功的跨界者之一,从汽车内外装饰制造商转型为光伏,其TOPCon电池产能在专业电池制造商中名列前茅,远高于润阳股份估值400亿元,中润光能估值230亿元,PERC产能负担最小。

据统计,到2023年底,润阳股份电池片产能为39GW,TOPCon电池产能为14GW。中润光能电池片总产能为50GW ,TOPCon电池片产能为26GW。这意味着润阳股份和中润光能PERC电池的产能可能分别为25GW、24GW左右。

9.5从钧达股份GW 从PERC产能计提减值9亿元来看,正在准备IPO的润阳股份和中润光能未来可能会面临很大的PERC产能减值压力。同时,钧达Q4业绩增长环比放缓,说明光伏下行周期已经传递给龙头厂商。如果光伏组件仍保持0.8x左右的低价运行,钧达股份未来的业绩可能会承受压力。

作为N型电池市场份额排名第一的行业领导者,君达股份的生产能力和技术优势将为其业绩增长提供缓冲。君达股份有着良好的机遇,也面临着行业竞争加剧、业务相对单一的风险挑战。

首先,先进的TOPCon电池产能正在集中释放,到2023年底,TOPCon电池产能将达到500GW左右。

其次,君达股份有限公司主要从事电池片,不涉及硅片和组件。业务集中具有聚焦、专业、精细化经营的优势。与涉及硅材料、参与央企组件招标的润阳股份相比,拥有4.2GW组件产能的中润光能,相对单一的利润点相对不足也是显而易见的。

面对国内市场竞争的加剧,钧达股份正在筹划“出海”拓宽发展空间。1月19日,俊达股份宣布将计划在香港证券交易所发行H股,募集资金用于高效电池海外生产能力建设、海外市场拓展和海外销售运营体系建设。

进入光伏轨道后,钧达股份扭转了业绩下滑,这次跨界无疑是成功的。从长远来看,钧达股份还有很长的路要走。历史上最强的内卷,任龙头厂商都不敢忽视!(草根光伏)

原创文章,作者:草根光伏,如若转载,请注明出处:https://www.car-metaverse.com/202402/2516148728.html