文/远杉

编辑/杨倩

严格的来源/储能研究所

“中小系统集成商基本都倒下了。”

最近,许多业内人士都在与之合作「储能严究院」交流中透露出一个明确的信号:自2023年以来,储能系统集成领域异常火爆,可能面临风暴。

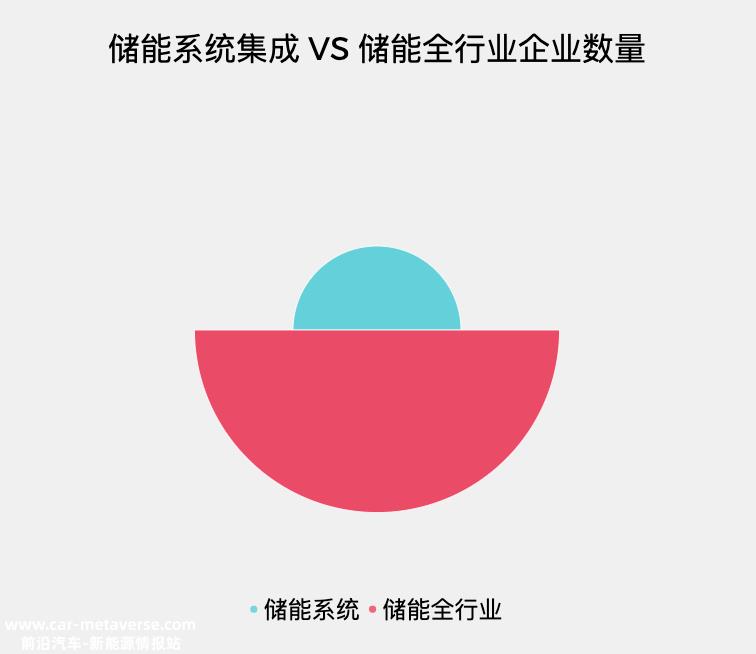

「储能严究院」查询企业查询最新数据发现,包括“储能系统集成”在内的企业有8万多家,储能企业总数达到17.8万家。

据此计算,储能系统集成商占储能企业总数的46%。

△截至2024年1月8日,数据来源:企业检查;制图:储能严格研究所

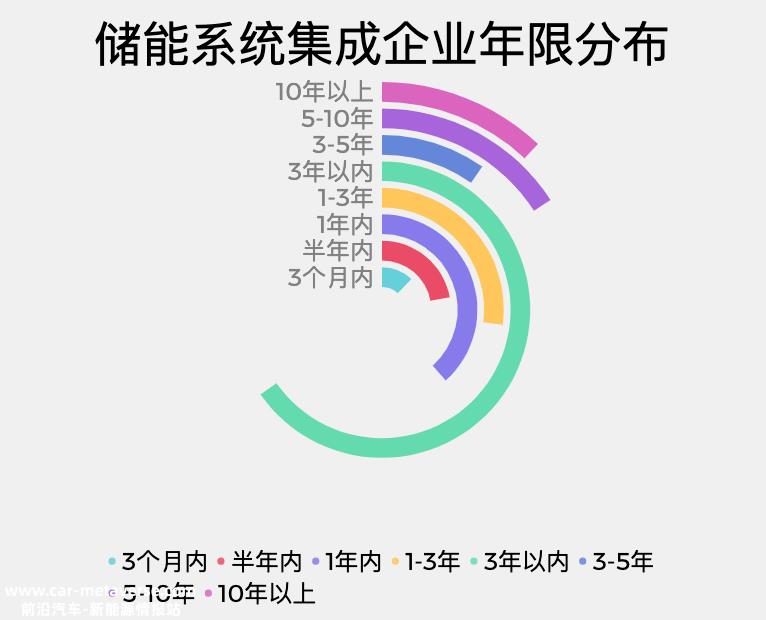

其中,成立年限在3年以内的公司占60%以上,仅2023年就新增了3万多家,扩张趋势突飞猛进。

△资料来源:企业调查,截至2024年1月8日;制图:储能研究所

作为储能下游的关键环节,储能系统集成领域的许多力量都打算分得一杯羹,尤其是动力电池、逆变器、BMS等玩家,加速了垂直集成布局,使储能系统集成成为最受欢迎的储能细分轨道。

毫无疑问,“万亿储能风口”是企业家和各种资本进入市场的最大诱惑。今年前三季度,中国计划储能达到102GW/240.8GWh。

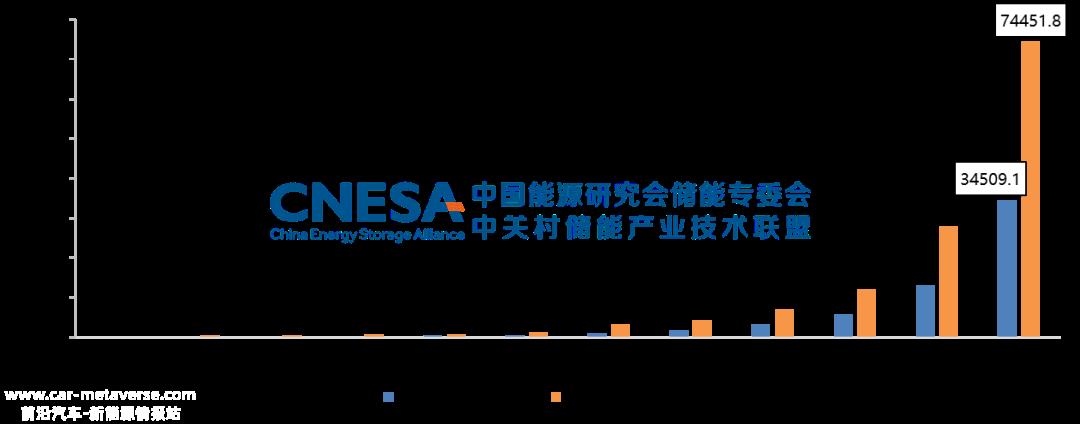

在1月8日的2024年中国储能CEO大会上,中关村储能产业技术联盟(CNESA)副秘书长、副研究员岳芬表示,2023年底,中国新型储能项目的装机规模达到34.5GW/74.5GWh,同比增速超过150%。

2023年新增储能装机21.5GW/46.36GWh,相当于2022年的三倍,2020年的14倍。

△截至2023年12月底,中国已投入新型储能累计装机规模。资料来源:CNESA

虽然储能行业整体蓬勃发展,但系统集成商却面临着增收不增利的困境。

岳芬指出,2024年储能市场规模预计将超过35GW,增长率为38.6%。然而,这并没有带来相应的利润增长。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';自2023年初以来,储能企业陷入疯狂内卷,因为涌入赛道的企业太多,EPC和直流侧储能系统的价格一次又一次地下降。截至当年9月底,储能成本下降了35%,仅9个月就完成了十四五的预测目标值,可谓“一步登天”。储能系统中标平均价格持续下跌至12月0.79元/Wh,与2023年初相比,报价甚至低于0.6元/Wh。

行业产能的快速扩张导致价格持续下跌,内部卷竞争加剧,资金短缺和技术积累不足的企业今年必然会面临更大的生存压力。

根据企业检查数据,只有1%左右的储能企业成功融资。

与此同时,安全隐患、建而不用、行业虚火也成为行业挥之不去的阴影。

岳芬还进一步分析并指出了该行业面临的多种趋势和方向:

国内企业将加快出海布局,但面临贸易壁垒和国际标准的挑战;储能需求将促进政策和市场规则的不断完善,预计储能经济将得到改善,商业模式将更加成熟和多样化;储能电站的运营将越来越受到重视,运营水平将继续提高。

一些市场分析师表示,今年储能市场的快速增长是残酷的。「马拉松」也在进行中。

中关村储能产业技术联盟电力市场专委会秘书长郑华对:“今年真的很难淘汰浑水摸鱼的储能系统集成企业,核心是为用户提供价值。”「储能严究院」表示。

Wood Mackenzie统计显示, 2022年,全球五大储能系统集成商市场占62%。

未来强者恒强的马太效应可能会进一步放大。

根据CNESA的数据,自2023年以来,电池系统、储能系统和EPC的招标量远远超过2022年同期水平,分别同比进行 168%、 306%、 81%。不难发现,储能系统的招标规模和招标是最热门的。其中,Top10采购单位总规模占90%,主要是“五大六小、两网两建”。

据CNESA统计,2023年储能系统中标规模为22.7GW/65.7GWh,同比 257%/ 383%,200多家企业获得目标。海博思创、中车株洲所、比亚迪、宁德时代、电工时代、阳光电源、远景能源入围半数以上目标。

由此可见,综合实力雄厚的储能系统集成企业,如品牌声誉、产品实力、技术创新能力、可靠的售后服务等,更容易脱颖而出。2024年,行业龙头集中度可能继续提高,适者生存将继续加快。

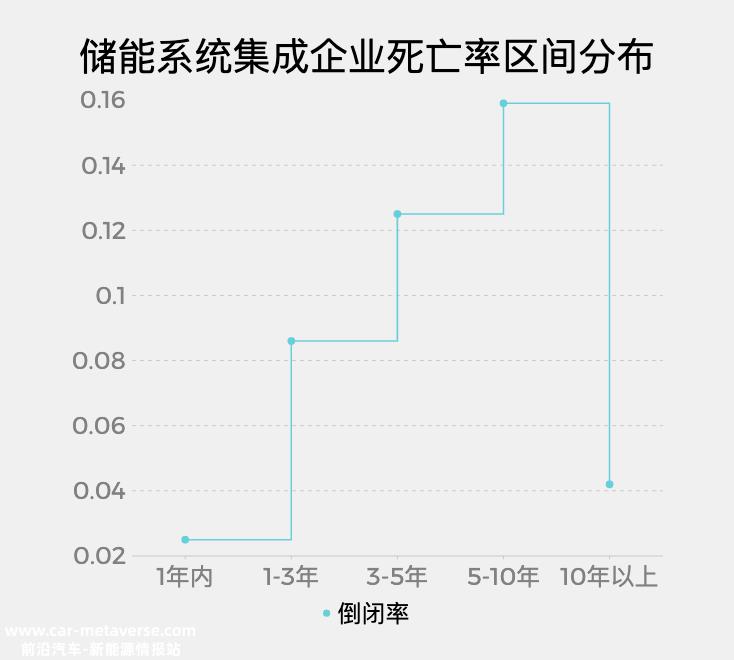

截至1月8日,企业调查数据显示,储能系统集成领域异常经营状态的公司占7%,主要包括注销、注销、注销、清算、关闭、关闭、责令关闭等。

公司成立后3年内倒闭率为5%,5-10年内倒闭率最高,接近16%。

△数据来源:企业检查;绘图:储能严格研究所

华安证券分析称,许多储能系统集成企业能力参差不齐,许多制造商缺乏集成拓扑设计经验和能力。此外,由于储能行业尚未出台权威标准,储能项目仍是非标准化招标,阻碍了储能系统行业的健康发展。

远景能源储能部总经理郑汉波曾抛出震耳欲聋的判断,“2024年储能系统集成商企业80%可能会倒闭。”

而储能创始人、董事长林卫星则判断,到2025年下半年左右,储能集成赛道将开始洗牌,最终只剩下20条。

“国内大型存储系统集成商和PCS公司的利润已经处于底部,但这个行业还需要时间才能清理,”EnergyTrend发布了最新的观点说。具有垂直集成制造能力的海外出货比例较高的头部储能系统集成商将具有一定的优势。”

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202401/1117144724.html