临近年底,各大汽车企业也开始了降价冲动。过去属于购车旺季的金九银十也被年底的促销活动所覆盖,11月份产销略有增长。

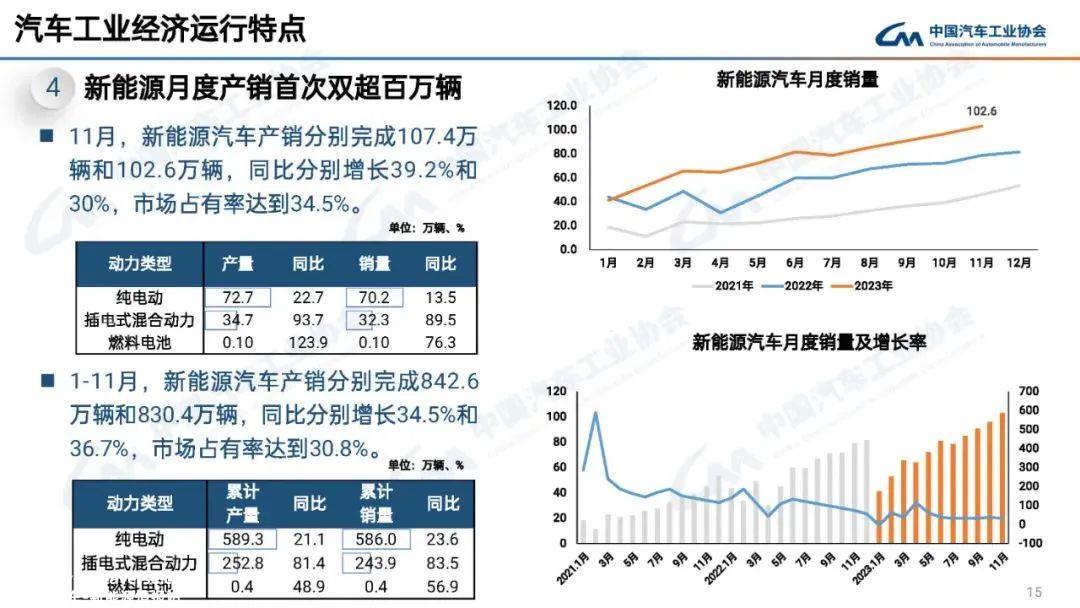

近日,中国汽车协会发布的数据显示,11月,汽车产销分别完成309.3万辆和297万辆,同比增长29.4%和27.4%,同比增长7%和4.1%;11月,新能源汽车产销分别完成107.4万辆和102.6万辆,同比增长39.2%和30%。

根据中国汽车工业协会的分析,11月,汽车市场的热度继续下去。在“双11”促销等消费浪潮的帮助下,汽车购买需求进一步释放,市场表现继续改善,超出预期。当月,汽车生产和销售同比增长,乘用车继续保持良好趋势,商用车保持快速增长,新能源汽车和汽车出口引领行业增长。

预计2024年新能源渗透率将达到40%

11月,新能源汽车产销分别完成107.4万辆和102.6万辆,同比增长39.2%和30%,市场份额达到34.5%。1月至11月,新能源汽车产销分别完成842.6万辆和830.4万辆,同比增长34.5%和36.7%,市场份额达到30.8%。

11月,新能源乘用车批发销量超过96万辆,达到96.2万辆,同比增长31.5%,环比增长8.2%,渗透率高达37.7%,比去年同期增长1.7个百分点。自主品牌新能源汽车的渗透率为52.6%;豪华车新能源汽车的渗透率为35.2%;而主流合资品牌新能源汽车的渗透率仅为7.9%。

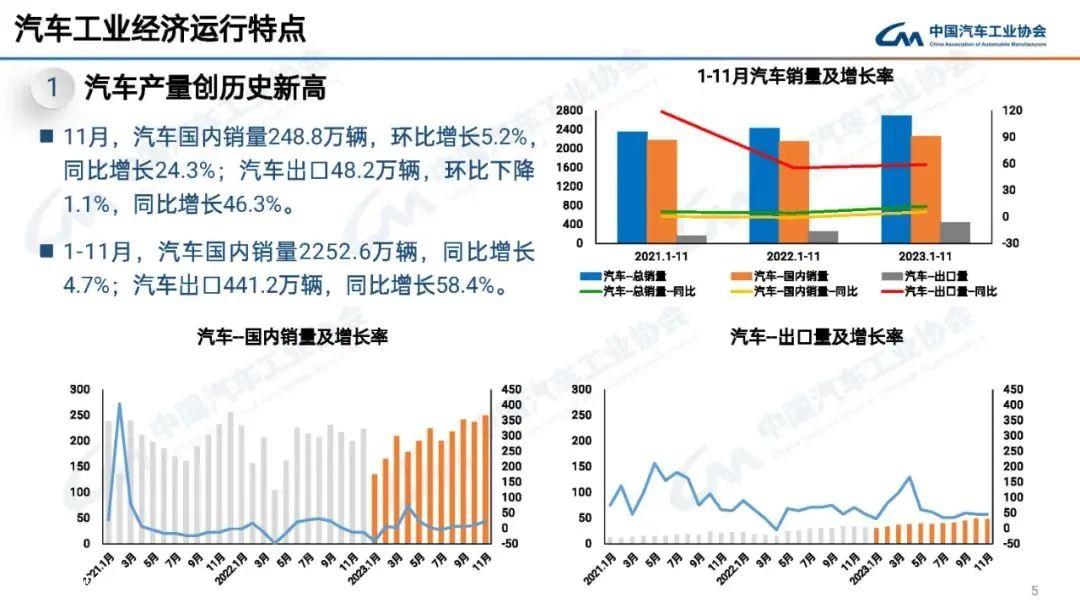

同时,中国汽车协会数据还披露,11月,汽车出口48.2万辆,环比下降1.1%,同比增长46.3%。乘用车出口40.7万辆,环比下降3.3%,同比增长47%;商用车出口7.6万辆,环比增长12.8%,同比增长42.7%。1-11月,汽车出口441.2万辆,同比增长58.4%。乘用车出口372万辆,同比增长65.1%,商用车出口69.2万辆,同比增长29.8%。

由于新能源产品的爆发,11月份中国品牌乘用车销量155.6万辆,同比增长37.9%,市场份额59.7%,增长5.4个百分点。值得一提的是,11月份国内高端品牌乘用车销量完成42万辆,环比增长10.9%,同比增长9.3%。

11月,主流合资品牌零售66万辆,同比增长23%,环比下降3%。11月,德国品牌零售份额为18.7%,同比下降0.4个百分点,日本品牌零售份额为15.5%,同比下降0.2个百分点。美国品牌零售份额达到7.9%,同比下降1.5个百分点。

在主流合资品牌中,南北大众的新能源产品表现最好。11月,新能源乘用车批发销量约2.92万辆,占主流合资纯电动产品的48%。崔东树说:“这表明大众坚定的电气化转型战略取得了初步成效,其他合资企业和豪华品牌仍有待努力。”。

崔东树表示,2023年1月至11月新能源汽车贡献仍为36%,未来新能源汽车贡献仍将略有增加。预计2024年,国内新能源乘用车批发量将达到1100万辆,净增长230万辆,同比增长22%,市场渗透率将达到40%。

年底“翘尾”再现?

在新能源汽车整体销量上升的背景下,许多汽车公司的年度销售目标完成率低于预期。公开信息显示,今年前11个月,只有理想的汽车提前完成了年度销售目标。相关数据显示,新车累计交付32567辆,2023年提前一个月达到30万辆。

11月,许多汽车公司宣布降价影响年度销售目标,使整体汽车市场的热度仍然没有下降,加上广州车展新车等因素的支持,为我们呈现了一个“飙升”的热门场景。

业内人士表示,虽然新能源汽车整体销量同比呈现增长趋势,总量大幅增长,但许多新能源汽车企业的年度目标完成率并不理想,这与汽车市场竞争日益激烈有关。目前,新能源汽车企业加快了产品升级步伐,市场竞争激烈,汽车企业在完成预定目标时遇到了一些问题,年底降价促销也是正常现象。

据报道,自12月1日以来,比亚迪、上汽大众、一汽丰田、神龙汽车、长安汽车等近20家汽车公司发布了价格优惠信息,其中许多产品上市仅一两个月,正式宣布降价信息数万元。

同时,11月,制造商生产增长明显,零售复苏稳定,促进了制造商和渠道库存的增长,形成了批发9.6万辆、国内批发9万辆以上的库存增长趋势。

根据乘客协会的数据,从去年12月到今年10月,制造商和渠道继续去库存42万辆,从而减缓了渠道库存的压力。崔东树表示,11月,国内乘用车库存显著增长,为春节前预期的繁荣库存。2024年,去库存周期将更加明显,行业竞争将更加激烈。

中国汽车协会预计,随着政策效果的不断出现,各地的车展和促销活动将继续努力。此外,预计12月汽车市场将继续改善,并在年底再现“翘尾”现象。预计汽车生产和销售将创历史新高,超出预期,实现年度预测目标。

随着自主品牌汽车企业在新能源技术路线上的多线并举,市场基盘继续扩大。11月,批发销量超过1万辆的企业达到18家(环比增长1家,同比增长5家),占新能源乘用车总量的88.9%(上月88.8%,去年同期83.1%)。

毫无疑问,目前的行业份额正在进一步集中在顶级大型汽车公司。2024年,新能源渗透率预计将超过40%。届时,自主品牌的市场份额将进一步提高,合资品牌的压力将越来越大。为了缓解压力,大众汽车正在为国内市场打造一款全新的电动产品平台。接下来,这取决于其他合资品牌是否能做出改变。

原创文章,作者:汽扯扒谈,如若转载,请注明出处:https://www.car-metaverse.com/202312/1309139273.html