蔚来汽车 (NIO.N) 北京时间12月5日,美国股市前发布 2023 年度第三季度财务报告。ES 6交付比例增加后,单季亏损终于收窄,但血亏状态并没有根本扭转。具体来说:

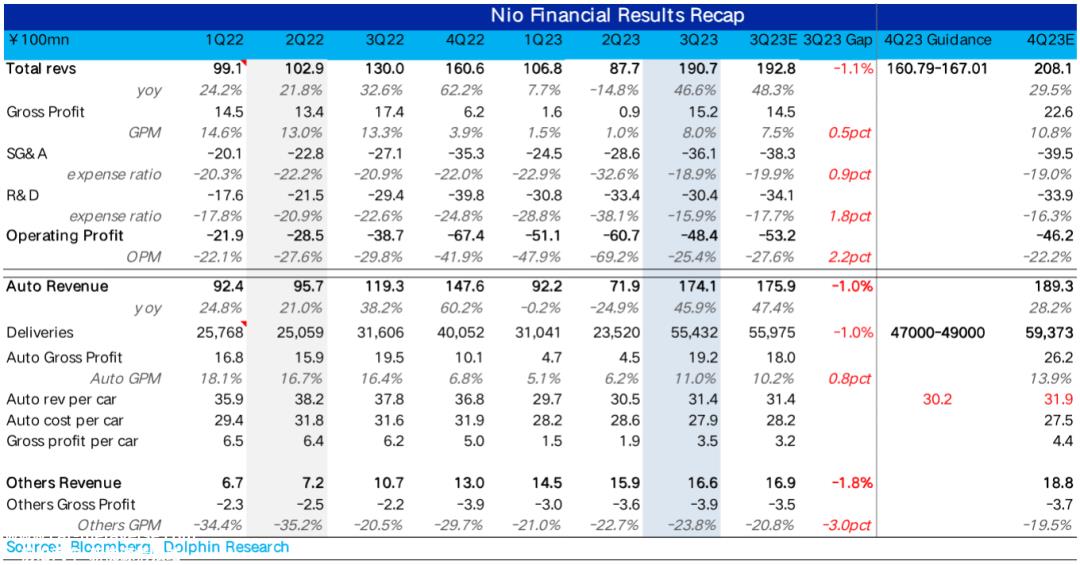

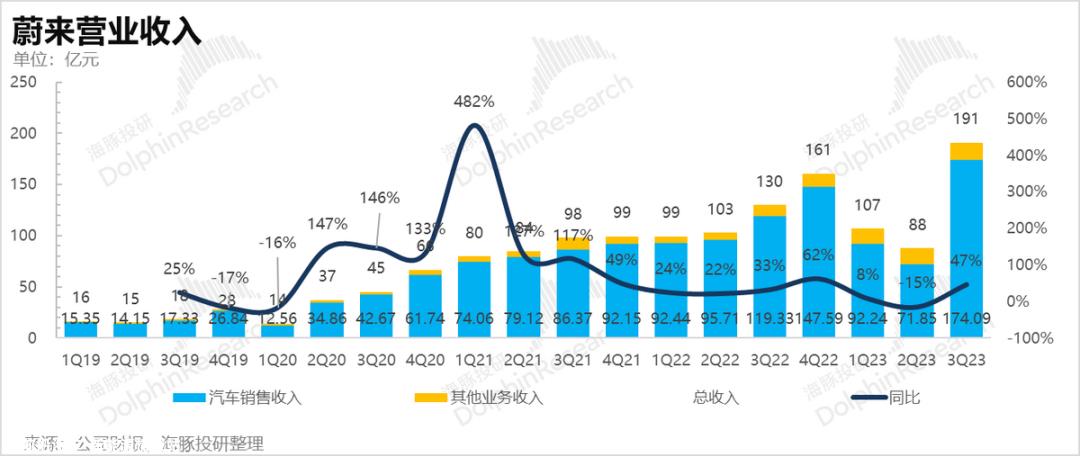

1、低迷下的平淡如水:总收入191亿,充分沟通,与市场预期193亿基本一致;

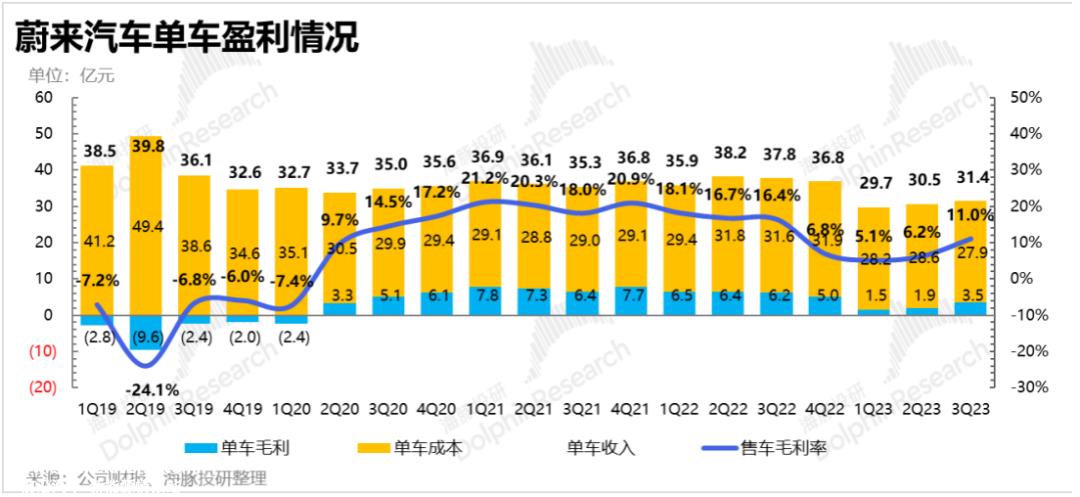

2. 卖车毛利缓慢上升:自行车价格在预期之内为31.4万;因为ES 自行车经济稍好,ET6经济稍好 5,ES 6交付比例的提高促进了毛利率的提高,略高于预期,但事实上,汽车销售业务的毛利率现在只有11%。

3. “弱鸡”第四季度指南:第四季度销售指南 考虑到1000,4.7-4.9万、11月份的销量已经是明牌,意味着12月份的销量和11月差不多,接近1.6万台。理论上,由于威来近期周销逐渐疲软,指导意味着12月份销量没有进一步下滑,这是一件好事。

4. 恐怕第四季度自行车利润压力很大:销售指南隐含12月没有边际下降,虽然是好事,但收入指南单价宣布:第四季度收入指南161-167亿元,第四季度销售单价仅30万,低于第三季度31.4万,市场预计第四季度自行车价格环比上涨。

这说明第四季度的销售目标部分是通过促销和优惠实现的,第四季度的毛利率可能会有危险!公司指导的第四季度汽车销售毛利率为15%。根据目前的指导方针,它可能会再次失败。即使是目前市场上第四季度14%的毛利率预计也会有下降压力。

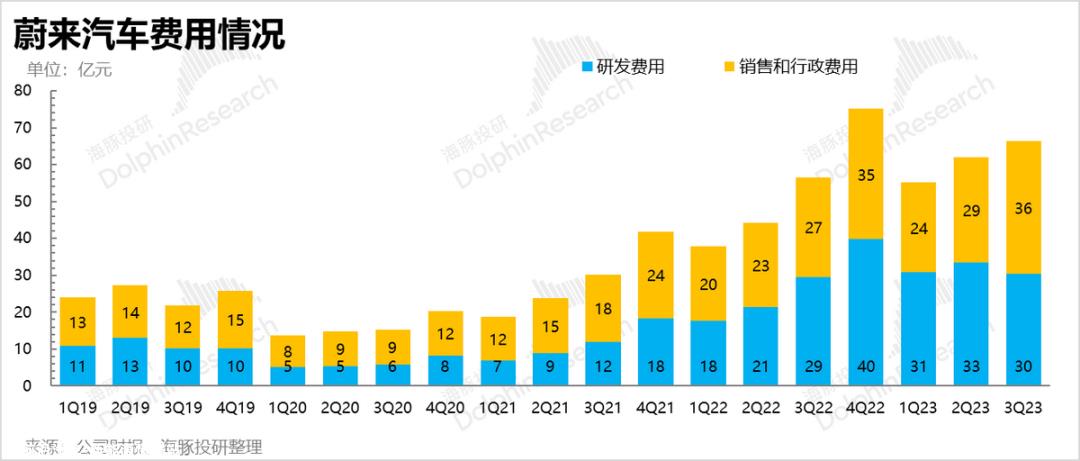

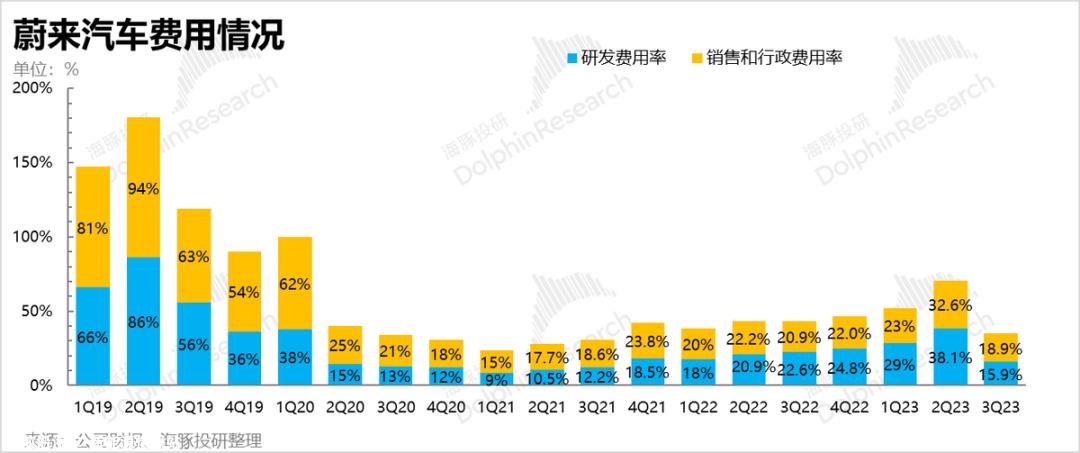

5. 人生不止,烧钱不断:单季度费用端研发30亿,确实比上季度减少了33亿,似乎有改善的迹象。但如果仔细看,会发现这三季度有政府给的R&D补贴,导致数据扭曲,裁员没有体现出来;但由于销售店铺、新车销售等因素,销售费用如期环比上涨,但过度上涨幅度略好于市场预期。

海豚投资观点:

业绩的整体感官:在销售明牌下,第三季度所谓的利润交付略高于预期。虽然汽车毛利率有相对提高,但运营成本方面的改善有一定的水分,超出预期不会改变疲软的业绩事实。

第四季度指导方面,似乎比真实市场预期的45000辆左右要好一两千辆左右(注意彭博预期太滞后,不反映市场定价的真实预期),但收入指导方针暗示,超过一两千辆车的毛利率再次受到压力。

对汽车销售业务做短期展望,明年下半年前不会有新车销售,只能依靠NT 目前这八款车在平台上销量不错。其中两款所谓主力车型——ET 5和新款ES 6,进入11、12月份销量明显疲软,单周呈下降趋势。恐怕亚历山大明年上半年依靠股票车销量。

据估计,今年上半年的销售额仍为亚历山大,目前仍有450亿现金和类似。根据每季度50亿元的消费速度,加上2025年前相当于105亿元的可转换债券,威莱真正的生死战争只剩下一年了。因此,威来在2024年又进入了生死年,这种生死决定因素很可能取决于最近的NIO Day将发布,但阿尔卑斯车型将在下半年发布。

如果一定有什么好事,那就是蔚来目前市场的估值:单股7美元,TTM1.8倍 PS倍数是破产定价的极端悲观情绪估值。只要蔚来稍微改善一下,股价就很容易上涨,而进一步下跌的风险在蔚来愿意做出改变的情况下已经很小了。

海豚君再次强调,在这个破产估值位置上,在蔚来基本面没有本质变化的情况下,盯着业绩是低还是超。其实是舍本逐末的做法,意义不大。

作为最早的IPO、对于第一个超越生死线的蔚来来来来说,问题不再是短期表现。真正的核心问题是战略、组织和实施。蔚来需要自我革命。

从这个角度来看,海豚君开始逐渐看到一些积极的信号:

1)项目的投入产出要求周期从5年缩短到2年,许多低效项目将被裁员,包括最近媒体报道的电池和手机业务。

2)终于拿到了造车资质,买下了江淮汽车的蔚来生产线;

3)密切关注月销售额3万的交付目标,加强销售人员,同时密切关注销售人员的投入产出比。

4)集中资源和人力,进入新的NT汽车制造平台和明年的阿尔卑斯接近;

5)一直受到批评的换电开始引进吉利、长安等合作伙伴,以减轻他们对换电的投资压力。

只是这种变化没有对手那么决定,也没有对手那么快。

因此,如果在电话会议上,如果威莱能够更大地反思组织的决心、变革的决心和力量,在战略和实施上有更深入的反思,并且有更详细、更可行的方法来降低技术成本,提高组织效率,而不是每次只看到大蛋糕而不落地。在极度悲观的情绪下,反弹的力度可能会更高。

短期来看,明年是上半年,销量可能看不到改善。上述变化的效果和资本支出的再分配可以缓解运营投资方面的一定利润和现金流压力。

从股价的角度来看,威莱目前的这些变化可以帮助威莱停止无底线下跌,稳定股价的底部,但真正的上升灵活性,看到改变自我革命的效果真正影响到产品线的竞争力。

以下是详细分析

第一,卖车赚钱。蔚来本季度的表现符合市场预期。

作为每次上榜最关键的指标,我们先来看看威来卖车的盈利能力。

威来之前第二季度的电话指导是第三季度实现双位数毛利率。市场认为,第三季度的销量比第二季度翻了一番,销售结构中单价高于ET5的ES6比例增加,汽车销售毛利率可以修复到10.2%。

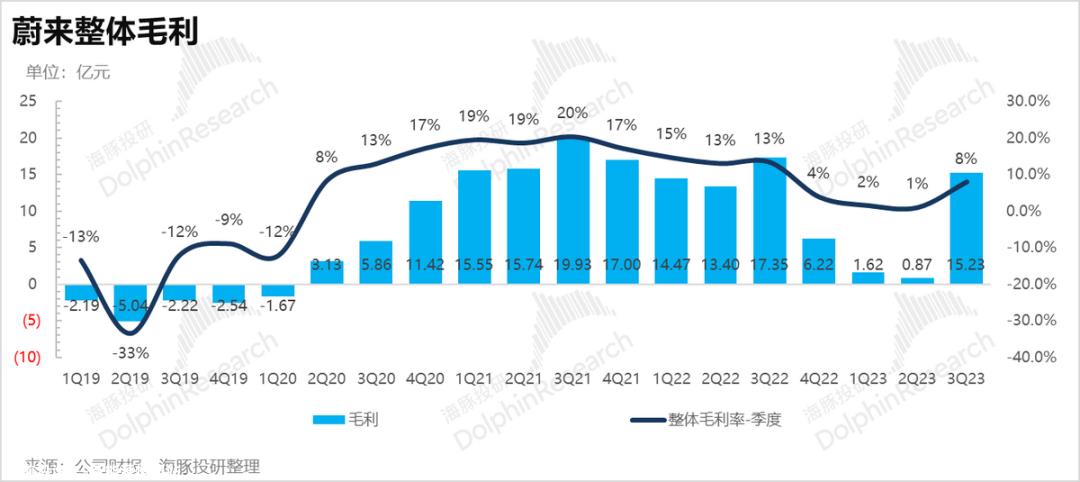

第三季度实际汽车销售业务毛利率为11%, 略超市场预期。

从自行车经济的角度来看,毛利率超出预期主要来自于自行车成本的节约

1)第三季度蔚来自行车均价31.4万元,与上季度相比,自行车价格上涨0.86万元,与市场预期基本持平

本季度自行车价格上涨主要是由于销售结构中单价高于ET5的ES6(起价33.8万)比例从上季度的25%上升到第三季度的50%,导致自行车平均价格上升到31.4万。

2)同期自行车成本低于上季度0.7万元。主要原因是蔚来解绑换电、稀释摊折成本、继续降低碳酸锂成本带来的成本节约带来的销量复苏。

3)自行车价格高0.86元,自行车成本低0.7元,蔚来第三季度每卖一辆车,毛赚3.5万元。

然而,与本季度蔚来自行车摊位的12万元研发、销售和行政费用相比,3.5万元的自行车毛利仍难以覆盖毛利与支出之间的巨大差额。

另一点是,海豚君在这里澄清,6月初,蔚来调整了新车的价格和权益(全系列新车的起价普遍下降) 3 1万元,第一位车主按需购买免费换电服务,改为单付换电)。事实上,这是销售服务(换电)和销售产品(汽车)之间的解除绑定,并设定自己的价格。

调整后,不愿意使用电力更换服务的人支付较少,销售释放速度加快。然而,根据目前的会计法,这部分调整不应对自行车的价格产生太大影响。因为即使在调整之前,虽然威莱一次性销售汽车和服务,但销售和服务是单独确认收入,不应该对不同的项目产生太大的影响。

第二,第四季度销售目标实现无障碍,但原来15%的毛利率指引难以实现

这个问题可以从公司的指导来看:公司预计第四季度销量在4.7-4.9万之间。由于10月/11月销量已经公布,隐含12月销量1.5-1.7万辆。因为威来的销量已经处于边际下降趋势,这个指导也在预期之内,威来最新的周销量在3700左右,相应的月销量估计在1.6万左右。完成销售目标没什么大问题。

关键是看公司收入指引161-167亿对应的自行车价格:海豚君估计,威来指引第四季度隐含的自行车价格为30.4万,低于市场预期的31.9万。

这种单价预期很可能意味着威来需要在12月开展促销活动来提振销量,而公司之前给出的第四季度毛利率指引达到15%,这意味着在第四季度销量低于第三季度的情况下,自行车的成本需要比第三季度节省2.1万元。这样的目标海豚君认为很难实现。

由于电解绑带来的短暂冲动,三季度销量预计后续销量将继续疲软

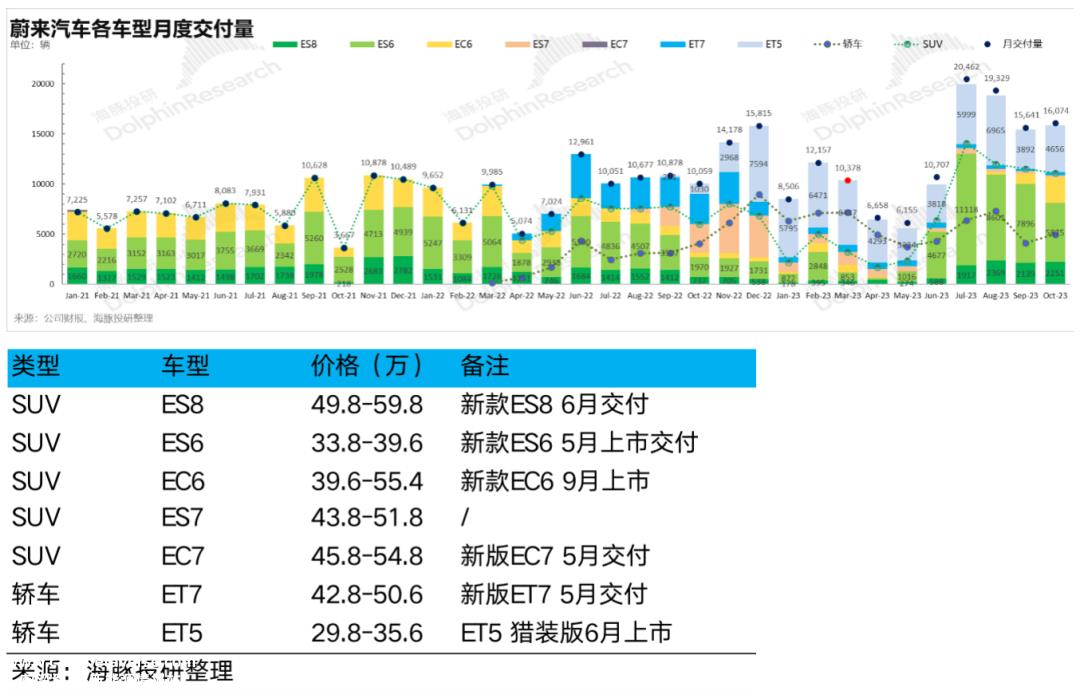

第三季度交货量环比增长136%,交货量5.5万,基本符合第三季度交货量5.5-5.7万的底线。环比增长主要来自蔚来电力交换权益解除带来的短期销售增长,但这种增长只持续了大约2个月,没有形成可持续性,蔚来电力销售仍处于边际下降趋势。

NT2.0的8款车型已经全部更换。管理层原本预计,随着更换的完成,第四季度月销售额将达到2万元的目标,甚至按月销售额3万元的内部准备。目前,目标和现实之间似乎存在着巨大的差距。

根本原因可能是:1)高端纯电动豪华SUV难以继续渗透;2)缺乏自身的产品实力:当小鹏以800V的方式解决里程焦虑时,蔚来手中只有电力更换(电解绑定后需要额外收费,电站更换量太小),这并不能真正帮助用户解决里程焦虑问题。

展望2024年,在明年下半年阿尔卑斯品牌上市之前,威莱没有新车型上市。根据目前的销售趋势,威莱的销量将继续下降。特别是在明年更激烈的竞争中,阿尔卑斯已经成为唯一一根拯救威莱疲软销售的“救命稻草”。

说完这两个问题,我们来看看蔚来的整体情况:

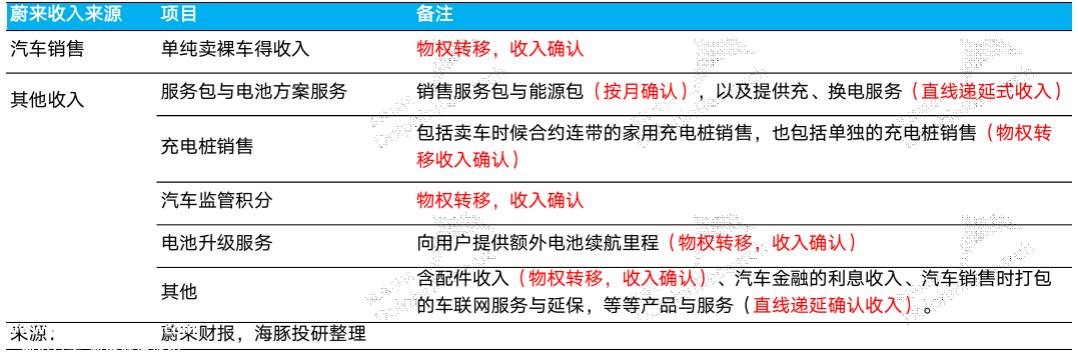

四、蔚来收入同比增长47%

蔚来三季度总收入190.7亿,同比增长46.6%, 汽车业务收入和其他收入基本在预期之内。

汽车业务收入174亿元,单价与市场预期持平,但节约自行车成本导致销售业务毛利率略高于市场预期。

除汽车销售收入外,汽车销售和服务捆绑销售终止后,本季度换电服务的其他收入为16.6亿元,与市场预期的16.9亿元基本持平,相应存量汽车的自行车收入基本稳定在4500元。

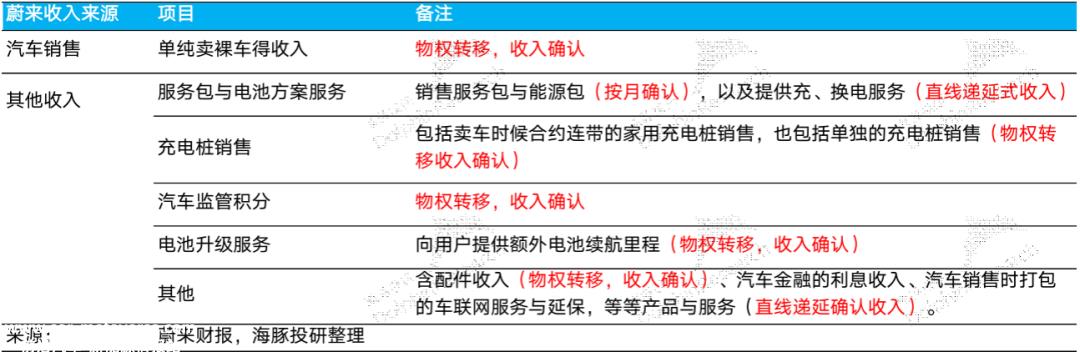

虽然威来提供了许多新的服务,如换电、电池升级、服务包等,但威来其他收入的核心来源实际上是传统汽车销售时的配件收入、保险、延长保险等。

威莱相对独特,如服务包、换电服务甚至电池租赁服务。虽然投入了大量资金,但一方面由于销量释放规模不足,另一方面由于收入递延,目前比例不大,但其毛利率为严重负值,与其他整车厂其他服务毛利率普遍为正有很大差异。

数据来源:公司官网,长桥海豚投资研究

但这部分收入的问题一直是严重的损失,这本季度毛亏率接近-24%,使卖车毛利3.5亿,全贴在其他业务的3.9亿毛亏中。

但由于汽车业务毛利超市场预期,集团整体毛利率为8.0%,超市场预期为7.5%。

五、人生不止,烧钱不停

本季度,由于电力交易权益的解除,销售出现了短暂的复苏,导致了一定的业务杠杆释放。公司的研发费用似乎得到了控制,但政府在第三季度给予了研发补贴,导致数据扭曲。

公司R&D成本30.4亿元,低于市场预期34亿元。与同行相比,蔚来的R&D投资方向明显过多:既有手机的非核心业务(好在已经减少了),也有自主研发的电池(进展缓慢,目前业务也有所减少)。自主研发激光雷达芯片,但在下半年围绕智能驾驶的军备竞赛中,蔚来的NOA开城速度和无图模式都落后于同行。

然而,目前威来最重要的是将所有资源和人力集中在NT3.0汽车制造平台和阿尔卑斯山的研发上。海豚先生看到了一些积极的信号,包括10%的裁员主要集中在电池和手机业务上。预计威来每年将节省10-15亿元(按2022年平均工资标准)。

本季度销售和行政费用36亿,略低于市场预期38亿。由于威莱在第二季度电话会议上表示,将增加销售人员和销售渠道的铺设,市场预计将增加研发费用。然而,威莱所做的这些变化并没有给销售带来实际的转变。在后续工作中,海豚王估计,在这一轮无效的激烈投资之后,威莱也应该控制不必要的研发和销售费用,并尽可能提高投资效率,否则就不足以燃烧多少钱。

虽然单季亏损有所缓解,但2024年将面临“生死之战”

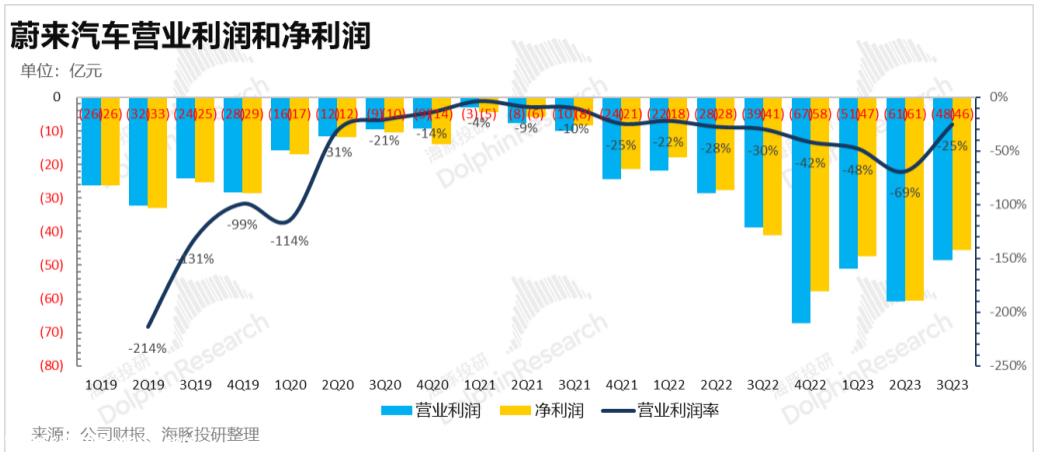

由于本季度汽车业务毛利率继续上升,加上对运营费用的控制,虽然威莱本季度仍处于亏损状态,单季度亏损48亿,但低于市场预期-53亿,如果非现金项目排除,威莱第三季度亏损42亿,较上季度有所改善。

威来目前的现金和类型还剩452亿。按照每季度50亿的消费速度,威来最多还有1.5-2年的时间。2024年,威来很有可能面临“生死之战”。

在明年下半年阿尔卑斯品牌上市之前,威莱没有新车型上市。在明年更激烈的竞争中,销量预计将继续下降。阿尔卑斯已经成为威莱唯一的“救命稻草”。

然而,阿尔卑斯的定价在20万到30万之间,必然会降低威莱的毛利率,纯电的竞争非常激烈。据说阿尔卑斯将配备800V快速充电架构,但不会以激光雷达为标准,节省成本。

目前尚不清楚阿尔卑斯能否在激烈的竞争中爆发,但在此之前,威来战略和业务布局的调整更为重要。

本文是海豚投资研究的原创文章

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202312/0714138182.html