作者:木清,编辑:小市妹妹

数学家拉普拉斯可能从来没有想过,几百年后,会有用自己名字命名的企业冲刺上市。

2023年10月13日,拉普拉斯科技创新板上市申请审核动态更新“已问询”。这家成立仅7年的光伏设备企业,在行业浪潮中杀出了一条血路。

然而,最近,许多像华耀光电和高景太阳能这样的黑马公司在光伏产业链上停止了IPO。我不知道拉普拉斯是否能冲刺成功,因为它被强大的敌人包围,业务没有造血,应收账款很高。

【踩准风口,96年毕业生执掌财务大权】

2016年,80后留学博士林佳继专注于光伏电池设备领域。拉普拉斯成立,主要从事光伏电池制造所需的高性能热工艺、涂层及配套自动化设备的研发、生产和销售。

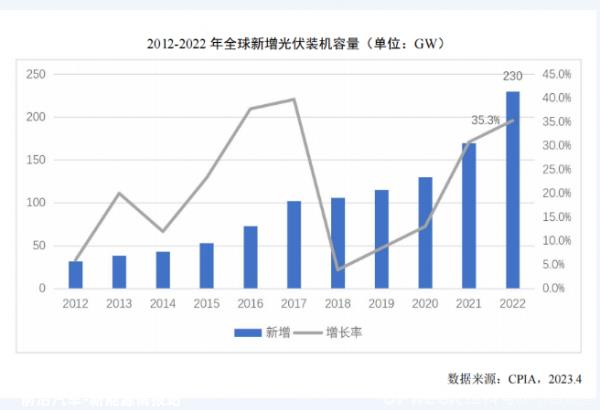

▲全球光伏装机来源:中国光伏产业协会CPIA

随着2021年和2022年光伏产业的爆发,踏上风口的拉普拉斯业绩迅速增长。当然,在业绩增长的同时,公司估值也在上升。

从2020年4月到2022年12月,拉普拉斯共进行了11次增资和9次股权转让,共吸收16.25亿元。拉普拉斯计划筹集18亿元,占发行总股本的10%。据估计,拉普拉斯的估值已达到180亿元,比2020年4月1.43亿元的投资后估值增长近125倍。最初进入的股东赚了不少钱。

▲拉普拉斯各阶段的估值来源:整理招股说明书

光伏作为近年来市场上的亮点,其致富能力不容低估。一段时间前,IPO终止的高景太阳能成立仅四年,估值就达到了200亿元。

说到拉普拉斯,更乐道的是他年轻有为的财务负责人。据了解,拉普拉斯目前的财务负责人是95后。

▲财务负责人林依婷的情况,来源:招股说明书

2018年6月,1996年出生的林依婷毕业于厦门大学,并在拉普拉斯工作。作为创始人林佳继的表妹和校友,林依婷不仅是拉普拉斯现任董事和财务总监,而且拥有公司0.5179%的股权,也是拉普拉斯多项专利的发明人。

▲相关发明专利来源:专利在线

从这个角度来看,持有美国注册管理会计师证书的财务高管确实是多才多艺的,可以从事财务和研发。财务总监是公司的一个非常关键的职位,需要协调、处理和决定许多重大问题。一般来说,这个职位将选择有经验的人。

同时,作为一家高科技企业,研发是一件重要而严肃的事情。在竞争激烈的光伏市场中,企业迫不及待地想武装牙齿,在市场上取得巨大的发展。拉普拉斯略显随意的表现不禁让大家质疑他是否有足够的可持续经营能力。

【增加收入不增加现金,应收账款增加】

根据招股说明书,2020-2022年拉普拉斯总收入分别为0.41亿元、1.04亿元和12.66亿元,年复合增长率高达457.53%,同期净利润分别为-0.46亿元、-0.57亿元和1.19亿元,2022年成功扭亏为盈。

▲拉普拉斯近年来的业绩来源:招股说明书

拉普拉斯收入的飙升主要得益于几个强大的客户。隆基绿能(601012).SH)、晶科能源(688223.SH)它一直是拉普拉斯的前三大客户。2022年,前五大客户的收入占98.67%,而隆基和晶科的收入占63.16%。

然而,在2022年,龙基和晶科在电池电影中赚了很多钱,拉普拉斯只能喝点汤。虽然净利润会计实现了扭亏为盈,但并没有形成自己真正的造血能力。

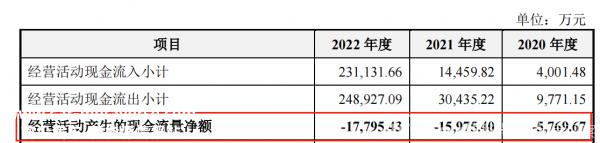

▲近年来,拉普拉斯的经营现金净流量来源:招股说明书

同期,拉普拉斯营业现金净流出分别为0.58亿元、1.60亿元和1.78亿元,呈逐年增长趋势。营收越大,营业现金流缺口越大,主要有两个可能的原因。

一是光伏设备从交付到验收周期长,行业一般按节点分为预付款、交付款、验收款、保修金,导致收入确认,但仍有较大比例的付款未收回。生产设备所需的原材料资金必须按时交付给供应商,两端食用,导致现金净流出。

另一个可能的原因是,为了粉饰利润表,拉普拉斯提前确认了收入,使收入增长光明,但实际企业没有收到相应的付款。

与此同时,该公司的应收账款也在显著增加,这表明拉普拉斯的收入质量并不高。

下游议价能力的强弱主要体现在公司的应收账款上。根据招股说明书,2020年拉普拉斯应收账款余额从0.16亿元增加到2022年3.52亿元,两年增长21倍,远超收入增长11倍。2022年余额增长3.19亿元,占2022年收入的25.20%。

▲近年来拉普拉斯的应收款来源:招股说明书

应收账款余额的快速增长仍存在隐患。一旦下游客户有任何麻烦,未收回的应收账款很可能成为坏账。目前,这种担忧似乎并非毫无根据。

【劲敌环绕,行业存在剩隐忧】

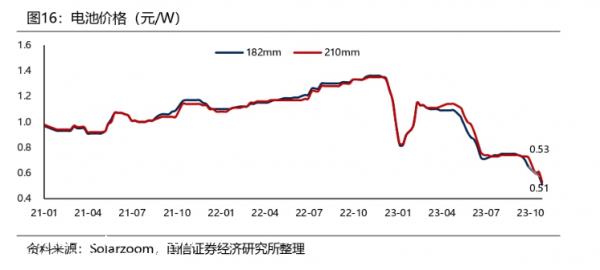

根据工业和信息化部的数据,2023年1月至8月,晶硅光伏电池累计产量超过320GW,但电池价格下跌趋势明显,从最高1.4元/W跌至0.5元/左右W,跌幅达到64.29%。许多制造商已经进入亏损阶段,制造商的淘汰已经开始。

▲光伏电池价格走势来源:国信证券研究报告

此外,隆基总裁李振国在2023年5月24日第十六届SNEC全球光伏大会上表示,光伏行业存在产能过剩问题。未来两到三年,超过一半的光伏行业制造商可能会被迫退出市场。

据光伏技术统计,2023年80多家厂商登陆TOPCon、HJT和IBC的总产能将达到1151.4GW,拟建电池板的总产能将达到801.9GW。供需剪刀与不到400GW的新增装机量有很大差异。产能过剩带来的行业洗牌可能比想象的要惨烈。拉普拉斯作为配套设备厂,能独善其身吗?

目前市场上还有很多竞争对手,杰佳伟创(3007244).SZ)、北方华创(002371.SZ),这两家公司经营时间长,技术沉淀多,设备运行稳定性高,产品生产率好,深受客户好评。他们是拉普拉斯的强大敌人,拉普拉斯在硬件和软件方面没有优势。

光伏设备生产对R&D要求很高,R&D成本投入和R&D团队建设至关重要。这两个项目也是拉普拉斯的缺点。

▲近年来,拉普拉斯的研发费用来源:整理招股说明书

2020年和2021年,由于拉普拉斯整体收入较低,R&D费用占比较高。2022年收入增长后,R&D费用低于行业平均近4个百分点。同时,近三年来,R&D费用的数据与可比公司的平均差距很大。同时,其R&D团队的整体素质与北方华创等公司差距很大。

根据北方华创2022年年度报告,其2929名研发人员中,博士115人,占23.66%,硕士1830人,占54.82%。拉普拉斯有274名研发人员,而公司只有5名博士和34名硕士。假设即使公司所有的博士和硕士都是研发人员,其比例也只有1.83%、12.5%。研发团队的素质差异是显而易见的。

在蓬勃发展的光伏产业中,研发能力是保持产品先进性和竞争力的关键保证。它也是业务可持续性的重要支撑,尤其是在当前和未来产能过剩的阶段。

与此同时,作者也非常困惑。截至2022年12月31日,拉普拉斯账户上的货币资金为13.79亿元,公司经营不缺乏营运资金,但在18亿元的募集资金中,有6亿元想用于补充营运资金。而且,知道光伏产能过剩是板上钉钉的事情,筹资扩产能真的有足够的盈利能力吗?

光伏轨道企业如鲫鱼,产能逐渐过剩,但轨道也越来越拥挤。面对自己的问题。林佳继和林依婷也需要努力找到解决办法。

免责声明

本文涉及上市公司的内容,作者根据上市公司的法定义务(包括但不限于临时公告、定期报告、官方互动平台等)公开披露的信息进行个人分析和判断;本文中的信息或意见不构成任何投资或其他商业建议,市场价值观察不对采用本文引起的任何行为承担任何责任。

——END——

原创文章,作者:市值观察,如若转载,请注明出处:https://www.car-metaverse.com/202311/0117131054.html