随着我国在纯电动汽车领域从异军突起到全面超越,氢能汽车和氢燃料电池的话题相当“有趣”。毕竟,中国锂电池和欧日氢电池之间旷日持久的路线纠纷,或多或少意味着赌国运,唱歌不好意味着舆论的反击。然而,目前的情况不同。中国在新能源汽车市场站稳了C位,成功迈出了自产自销到海外出口的关键一步。在全球范围内,除了特斯拉仍然是一个强大的竞争对手外,传统的欧洲、美国、日本和韩国汽车公司也不再受欢迎。以比亚迪和魏小理为代表的国内新能源汽车制造商正在蓬勃发展。有必要重新审视氢燃料电池和氢能汽车的未来。

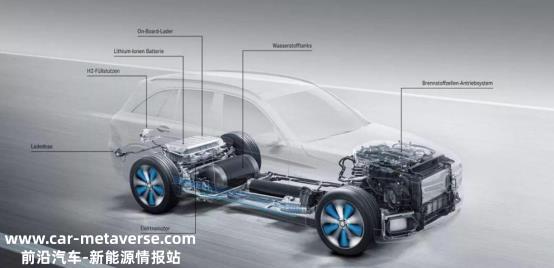

一、燃料电池,一种动力电池

根据中国汽车工业协会的数据,8月份,中国新能源汽车产销量分别达到84.3万辆和84.6万辆,同比增长22%和27%,市场份额达到32.8%。这一成就比之前媒体预测的要早得多。尽管如此,许多人仍然无法区分动力电池和燃料电池之间的关系,甚至一些媒体也经常简单地看待它们。从某种意义上说,燃料电池也是一种动力电池,只是长期被误解。

动力电池是指在新能源汽车上提供电力的单元。对于纯电动汽车,主要依靠外部充电为电池充电,电池通过储存电能的释放转化为车辆供电。在燃料电池汽车中,燃料电池是一个完整的发电系统,是一个发电单元,其发电能量为车辆提供动力。由于燃料电池本身的寿命和效率,它通常不直接驱动汽车,而是通过辅助电源实现类似的混合动力模式。而这个辅助电源,就是一个动力电池。行业习惯性地将新能源汽车分为燃料电池汽车、混合动力汽车和纯电动汽车。

二、氢能汽车新机遇

与燃油汽车相比,氢燃料汽车具有运行无污染、能量转化效率高的自然优势,氢能被公认为最清洁的燃料。此外,其热值约为其他化石燃料的3倍,远高于传统的汽油、柴油、天然气、甲醇和乙醇燃料,因此被称为“21世纪的终极能源”。虽然氢燃料的大规模商业成本和安全问题尚未得到有效解决,但人们坚信,新能源汽车的未来必须属于氢能。

近年来,中国明确提出了2030年碳达峰和2060年碳中和的时间表。截至2022年底,26个省(区、市)公开发布了316项氢能和燃料电池行业专项政策,氢能标准体系逐步完善。从2021年开始,各地部署加氢站的步伐逐渐加快。根据各省市发布的规划,到2025年,保守估计全国建设的加氢站将超过1000个大关。。根据中国氢能联盟近日发布的《2022年中国氢能及燃料电池产业发展报告》(以下简称《报告》),2022年中国氢燃料电池汽车销量增加3367辆,占有量达到12682辆,同比增长约36%;建成358个加氢站,同比增长40%以上。

但目前,国内燃料电池汽车行业已从政府领先的技术探索和示范运营阶段发展到商业化初期,但尚未形成规模效应,综合成本仍较高,行业发展对政策依赖度较高。就具体应用场景而言,中国燃料电池汽车的应用场景仅从公交车领域的商业示范扩展到有限场景的应用,如环卫、城市物流配送、冷链运输等,但乘用车的渗透率很低,集中在公共汽车领域。

三、氢燃料电池蓄势待发

不可否认,与欧洲和日本相比,中国在氢能和氢燃料电池的竞争中并不占主导地位。据权威媒体报道,2011年至2020年,全球氢专利申请由欧盟和日本“领先”,分别占同期所有IPFS申请的28%、24%;氢能技术国际专利申请只占韩国和中国的7%和4%,但增长迅速。据统计,2022年中国氢气产量迅速超过4000万吨,同比增长19.8%。

在氢能领域和氢燃料市场的大力追赶下,相关龙头企业取得了巨大的技术突破,商业实践者积累了丰富的经验。例如,中国汽车作为中国最大的轨道交通设备制造商之一,也是氢燃料电池动力设备领域的领先企业。它在燃料电池动力系统和氢燃料电池汽车领域具有深厚的技术实力和市场经验,并推出了许多氢燃料电池汽车。

另一个例子是赛福天和比亚迪,前者是中国领先的氢能解决方案供应商,在氢能领域取得了重大突破,并与许多合作伙伴合作,促进氢能的商业化和应用;后者不仅在纯电动汽车领域,而且推出了许多基于氢燃料电池技术的纯电动汽车和乘用车,近年来增加了对氢能技术研发的投资。上述公司在氢能技术创新和商业化方面取得了重大突破,不仅具有领先的市场地位和广泛的客户基础,而且具有较强的技术实力和市场影响力。相信在不久的将来,以这些龙头企业为代表的中国企业将能够成功突破,复制在纯电动汽车领域实现弯道超车的壮举。

原创文章,作者:新材料情报NMT,如若转载,请注明出处:https://www.car-metaverse.com/202310/1209126549.html