施子夫,港湾商业观察 李镭

近日,深圳市优优绿能有限公司(以下简称优优绿能)在IPO过程中收到第二轮审核询价函,公司同时更新了招股说明书。

优优绿能是R&D、生产和销售新能源汽车直流充电设备的核心部件,主要产品为15KW、20KW、30KW和40KW充电模块主要用于直流充电桩、充电柜等新能源汽车的直流充电设备。

01

收入和净利润都不错,R&D费用率差距不小

显然,由于近年来处于最热门的轨道上,优优绿能的业绩也迎来了快速发展。2020-2022年(报告期内),优优绿能实现营业收入分别为2.10亿元、4.31亿元和9.88亿元,归属于母公司所有者的净利润分别为2589.64万元、4605.05万元和1.96亿元。

优秀绿色能源的主要产品是15KW、20KW、报告期内,30KW和40KW充电模块的收入分别为1.95亿元、4.02亿元和9.17亿元,占主营业务收入的93.16%。公司主营业务收入“其他”本项目主要是配套充电桩的输入输出电缆和端子。

报告期内,公司主营业务毛利率分别为 29.30%、26.28%和 34.73%呈先下降后上升趋势。在最热门的领域,众所周知,同一市场的竞争尤为激烈,科技研发尤为关键。

与这些飙升的指标相比,优优绿能在R&D方面似乎很差。报告期各期,公司R&D费用分别为1120.29万元、2149.00万元和4018.26万元,占各期营业收入的5.34%、4.99%和4.07%。尽管优优绿能研发金额不断增加,但研发费用率在三年内持续下降。

公司表示,R&D费用主要由员工工资、材料消耗、折旧摊销组成,占每期R&D费用的85.25%、88.31%和91.24%。在报告期内,公司不会对研发费用进行资本化。

此外,与同行业可比公司相比,优优绿能差距较大,同行业可比公司期间研发费用率平均为11.96%、11.07%和9.60%。

优优绿能对此的解释是:1。与同行业可比公司相比,公司的业务范围集中,在相对较小的R&D投资比例下,可以保证较强的竞争力。

2.公司核心技术团队稳定,专业背景扎实,构建了科学专业的研发体系,采用模块化设计理念,提高了研发效率。

3、企业收入规模的增长速度超过了R&D费用的增长速度,稀释了R&D费用。

招股说明书称,在报告期内,公司的营业收入和研发成本增长率明显高于同一行业的可比公司,但随着公司的营业收入增长率大于研发成本增长率,公司的研发成本率逐渐下降。

02

同行业R&D人数优势弱,关联交易高

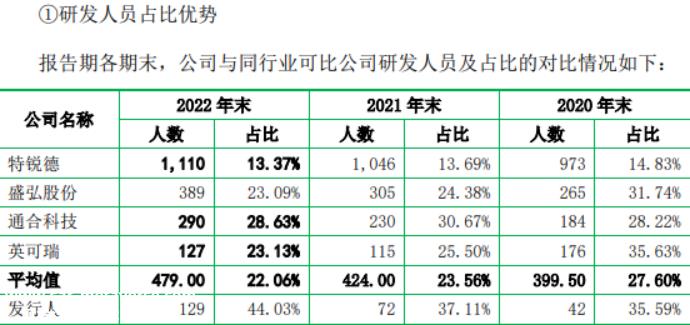

关于研发团队,根据招股说明书披露,截至 2022 年 12 月 31 日,公司R&D部共有 129 人占员工总数的比例 44.03%。公司核心技术人员具有十多年的电力电子行业经验,具有丰富的研发经验。目前,公司拥有多个实验区,如风冷、液冷、储能等,并在双向充放电、液冷、小直流等领域形成了一定的技术储备。因此,丰富的研发经验和技术储备为项目实施奠定了坚实的基础。

在同行业可比公司的研发人员方面,优优绿色能源存在较大差距:在上述期间,同行业可比公司的研发人员平均人数分别为399.5人、424人和479人;优优绿色能源分别为42人、72人和129人。

优优绿能指出,从R&D人员和比例来看,公司R&D人员的数量低于同行业可比公司的平均水平,但R&D人员的比例高于同行业可比公司。

著名经济学家宋清辉告诉《港湾商业观察》,在竞争激烈的新能源汽车充电设备领域,R&D是竞争的基础和核心。如果R&D水平明显弱于同行,短期内可能会享受行业红利,但中长期可能会出现负面影响。由于新能源汽车行业发展迅速,良好的技术和R&D实力有助于公司竞争,因此需要警惕R&D水平不足造成的不利影响。

与此同时,优优绿能相对较好的关联交易也备受关注。报告期内,公司销售万帮数字(包括相关交易和相关交易披露的交易)金额分别为1.07亿元、1.62亿元和1.93亿元,占营业收入的50.90%、37.59%和19.54%;ABB的相关销售额分别为1734.28万元、4581.89万元和2.75亿元,占营业收入的比例分别为8.27%、关联交易占10.64%和27.84%的比例。也就是说,两者相关销售收入的比例分别为59.17%、48.23%和47.38%。

优优绿能表示,万帮数字的主要业务是新能源汽车充电桩的研发、生产、销售和充电站的运营,其充电站的运营规模在中国处于领先地位。ABB是国际电力电子行业的领先企业,其子公司从事新能源汽车充电桩的研发、生产和销售。公司与两者之间的交易是基于实际业务需求,具有合理的业务背景,交易价格确定为市场协商定价,定价公平,交易必要、合理、公平。

03

1998年入职的公司成立2000年,高管简历或存错?

报告期内,优优绿能应收账款账面价值分别为6068.60万元、1.67亿元和2.96亿元,占各期末流动资产的35.63%、39.03%和30.66%。但在报告期内,2022年优优绿能应收账款周转率仍低于2020年,2022年库存周转率也有所下降。

值得注意的是,有四名核心技术人员可以披露,包括董事长、总经理柏建国、董事、副总经理邓立宽、监事会主席、风冷模块部经理、董事、自动化设备开发部经理钟晓旭。

根据招股说明书,这四人都在艾默生网络能源有限公司工作过。2004年7月至2007年3月,柏建国在艾默生网络能源有限公司担任硬件工程师;邓礼宽于2005年7月至2006年12月在艾默生网络能源有限公司担任软件工程师;2011年1月至2013年10月在艾默生网络能源有限公司担任硬件开发工程师;1998年4月至2007年6月,在艾默生网络能源有限公司担任设备开发工程师。

根据招股说明书的披露,钟晓旭最早加入了艾默生公司。但这一说法显然不同于实际情况。

根据企业调查,艾默生网络能源有限公司成立于2000年3月22日,位于深圳,2017年10月更名为威迪科技有限公司,也在艾默生官方网站上得到证实。

这意味着钟晓旭于1998年4月在艾默生工作的说法是不真实的。作为公司高管,他可能有虚假的简历。

宋庆辉告诉《港湾商业观察》,作为冲刺上市阶段,公司的重要信息,包括公司高管的简历,不能伪造或虚假,代表了公司的基本诚信。如果名不副实,可能会引起监管部门的高度重视,甚至可能中断上市。(港湾金融生产)

原创文章,作者:港湾商业观察,如若转载,请注明出处:https://www.car-metaverse.com/202307/3121109129.html