导语

Introduction

丰田出售电装股权,公众将出售斯柯达?电气化太贵了,但卖斯柯达是谣言。

Barosaurusus作者

李思佳,李思佳

金鹏辉编辑

当电动化浪潮席卷全球时,“卖卖卖”声音响彻天际:龙头企业销售新能源汽车,急于发展电气化公司销售资产,陷入困境的新力量销售自己的股权。

大众和丰田确实是一对好朋友。就在丰田宣布将出售部分电气设备股权后,有传言称公众将出售斯柯达的所有股权。文章中描述了转让资产的原因“筹集资金进行电气化转型”。

然而,汽车公社检查了信息来源,却发现“所有斯柯达股权都被大众抛售”为无稽之谈,和“丰田出售部分电装股权”官方盖章形成对比。

然而,丰田的销售行为和与公众有关的谣言都指向了一个关键点:电气化烧钱太多。这也值得中国新能源企业防范。

大众卖斯柯达?No!

近日,大众汽车集团宣布计划出售其汽车品牌斯柯达的全部股份,以换取约337亿元现金。

原因似乎非常合理:电气化转型带来的财务压力。当汽车行业推动变革时,传统汽车制造商不得不面对电气化转型所需的巨额投资。

汽车公社立即查询了大众国内外官方媒体的宣传渠道,没有发现出售斯柯达股份的声明。海外权威媒体没有报道,甚至没有搜索“Volkswagen Skoda”关键词没有相关信息。从信源来看,“大众卖掉斯柯达”属于无源水。

另外,如果仔细推敲这个谣言,也会发现不合理。据说斯柯达的全部股权价格为337亿元,约为43.5亿欧元。

斯柯达整个板块值多少钱?参照2022年业绩,全球交付73.13万辆汽车,营业收入同比增长18.5%,达到210亿欧元(2021年177亿欧元),实现利润6.28亿欧元(2021年10.83亿欧元,减少42%)。一般制造公司的市盈率在40倍左右,所以斯柯达的合理市值应该在200到400亿欧元之间。

所以传闻中给出的报价太低了。

如果仔细分析斯柯达目前的情况,公众不适合出售。

首先,斯柯达的全球表现良好,这不适合推测斯柯达在中国单一市场的表现。2023年上半年,斯柯达全球销量同比增长20%至4322200辆,主要是由于西欧和中欧市场的上涨;营业收入同比跃升34.5%至137.5亿欧元,营业利润为9.11亿欧元。

这意味着斯柯达每年可以为大众集团贡献80多万辆,占近10%,盈利能力良好。

例如,通用汽车出售欧洲业务(欧宝和沃克斯豪尔品牌)是由于长期损失;由于布加迪在规模和利润贡献方面对整个集团影响不大,公众确实将部分布加迪股权转让给了Rimac。

其次,斯柯达在整个大众汽车集团的电气化战略中发挥了关键作用。

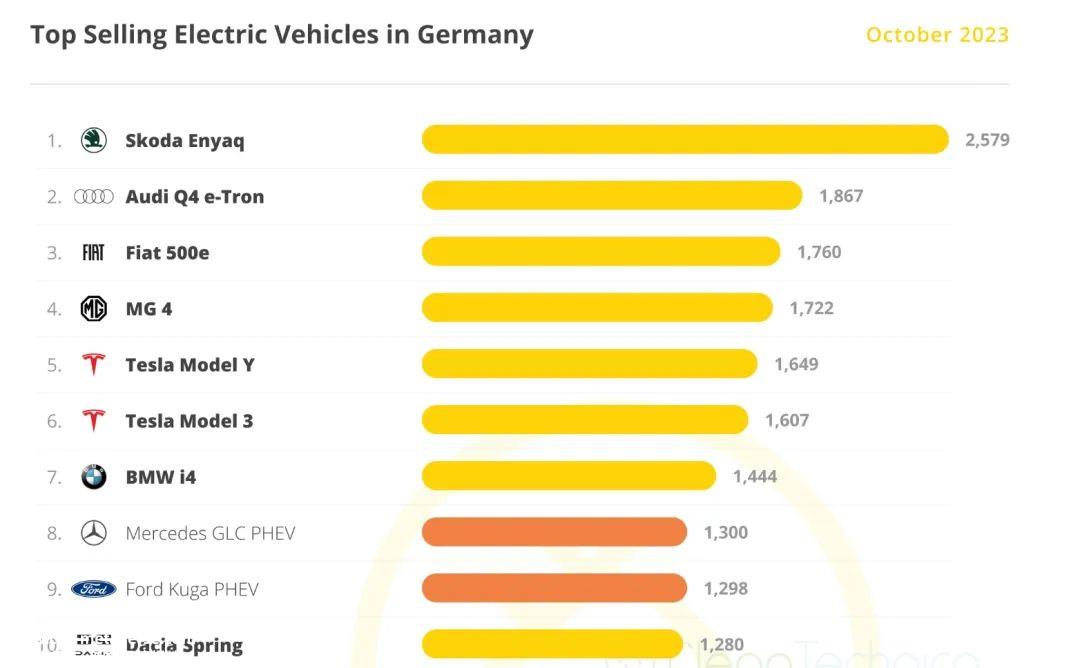

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';众所周知,德国是欧洲汽车工业的火车头,大众也宣布了ALL-IN纯电动。那么德国哪款电动车最畅销呢?2023年10月,斯柯达Enyaq以2、579的销量排名第一,这可能会让很多人大吃一惊。奥迪Q4 e-特斯拉双子星Model,tron以1867辆摘银 Y和Model 三是1600辆左右,前五名左右徘徊。

甚至连斯柯达在中国的业务也没有大的撤退计划。根据斯柯达全球首席执行官的说法 Klaus 斯柯达将在去年年底与上汽讨论对策,被媒体解读为Zellmer“有可能退出中国市场,但至少保留进口汽车”。

电气化烧钱,巨头怕

尽管“公众出售斯柯达是为了电气化筹集资金”这是谣言,但电气化转型需要“巨量输血”,但这是一个无可争辩的事实。

根据汽车公社收集的信息,在燃料汽车时代,大众汽车集团花费500亿欧元建设MQB模块化平台,被认为是一个高价项目;MEB电动平台的成本低于,高端PPE电动平台进展缓慢,第一款奥迪Q6 e-tron今年才正式公开。

虽然电动平台、电池和新能源车型需要花费高昂的开发成本,但它们只是电动转型烧钱的一部分。更重要的是,新能源2.0阶段的智能网络可以被称为烧钱。

电动汽车比燃料汽车更适合作为智能技术的载体。根据上海交通大学张建武教授在“汽车公社-星星时代-高端底部,重新设置E”论坛上的演讲,传统汽车进入现代智能汽车,离不开线路控制技术和底盘集成,硬连接进入软连接,实现汽车SDV的软件定义,核心点是电气化和电气化。

由于电动汽车在电气一致性方面响应速度更快,更适合底盘平台和电子电气架构的集中趋势,高智能功能主要集成在纯电动汽车中。

为此,汽车公司巨头考虑如何应对新能源业务带来的财务压力,稀释成本,销售部分资产,已成为主要解决方案,甚至大众和丰田等行业领导者也不例外。

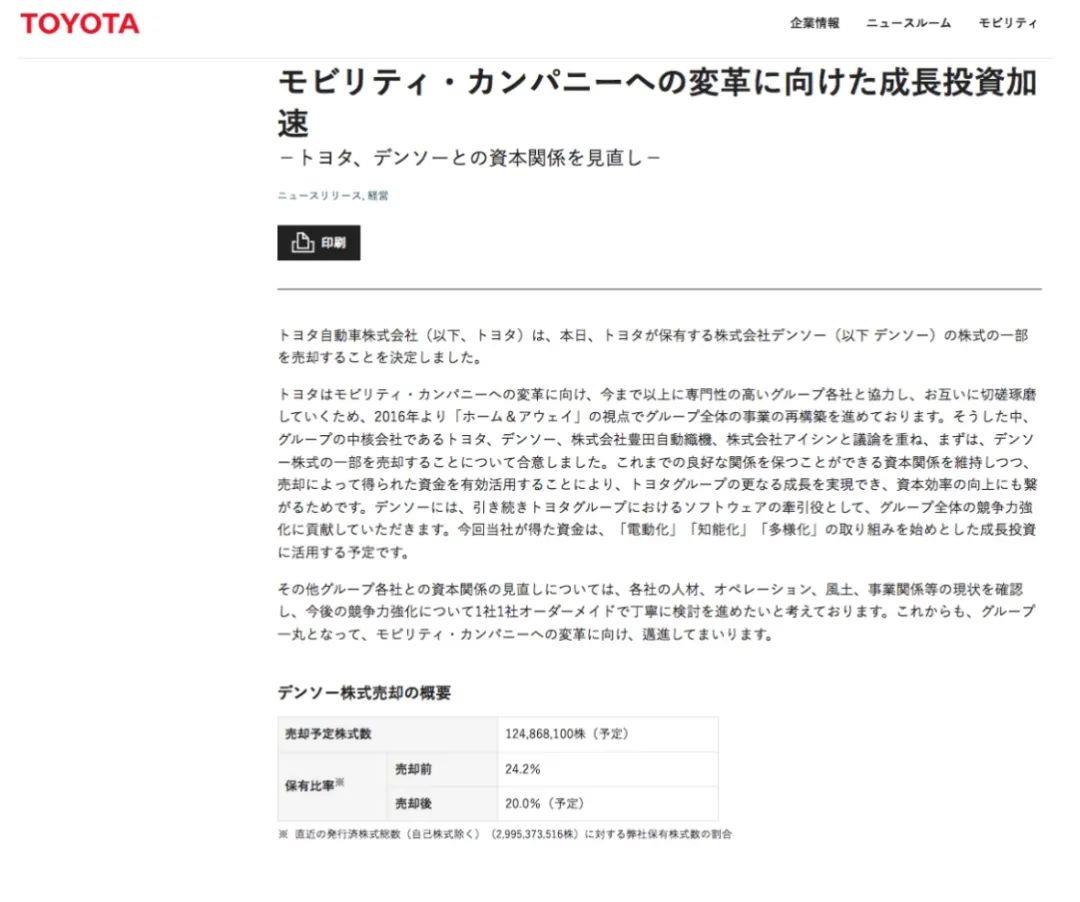

11月29日,丰田宣布已敲定出售电装股份,持股比例从目前的24.2%降至20%左右,价格约为3000亿日元。该声明部分证实了之前的媒体报道,当时新闻指出,丰田及其两家关联公司计划在年底前出售其约10%的电装股份,价值约为47亿美元(约336.22亿元)。

作为世界第二大汽车零部件制造商,也是唯一一家击败博世跃居世界第一的巨头,电装堪称丰田供应链王牌,另一家是传动龙头爱信。电装成立于1949年,原本是丰田的电装厂,剥离后成为独立公司。

除了零部件子公司,丰田还宣布将以2500亿日元左右的价格出售其在日本电信运营商KDDI的20%股份。KDDI的前身之一是日本移动通信公司(IDO),目前,丰田是KDDI的主要股东。

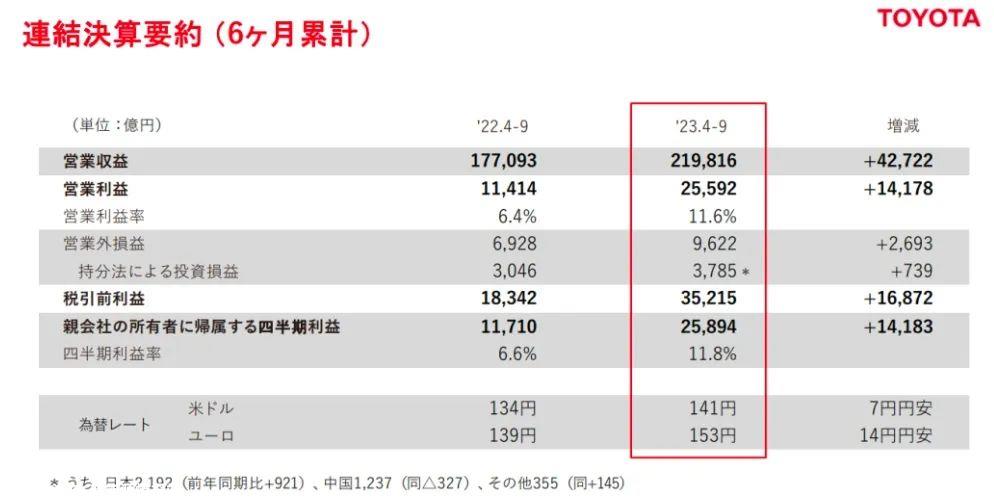

丰田在汽车领域是绝对的“总利润之王”,2024财年(2023年4月至2024年3月)第二季度销售收入11.43万亿日元(约5.560亿元人民币),同比增长24%;营业利润1.44万亿日元(约合人民币700亿元),同比增长156%,营业利润率从同期的6.1%翻了一番,达到12.6%;净利润1.28万亿日元(约622亿元人民币),同比增长194%。

在宣布出售KDDI股权意向时,这样的利润之王明确表示,筹集的资金将用于电动汽车等电气化转型。

电气化多少钱?仅上个月,丰田美国北卡罗来纳电池制造商就额外投资80亿美元,将两条BEV/PHEV电池生产线扩大到10条。到2030年,工厂将有四辆混合动力电动汽车(HEV))电池生产线投产,年总产量将超过30GWh。

中国辉煌的电气化也需要冷静

海外巨头害怕电气化烧钱,那么中国汽车公司呢?

利润不是中国汽车公司的长板。近日,乘客联合会秘书长崔东树在“汽车公社——星星时代——高端底部,重新设置E”论坛上指出,中国汽车行业进步巨大,但在推广过程中,面临最大的问题和问题,是世界的巨大变化,中国汽车公司面临最大的困难是利润相对较低。

在世界500强中,中国几家汽车公司的平均利润率约为2%,而德国汽车公司的平均利润率约为10%,美国汽车公司的平均利润率约为11%。例如,福特和通用汽车公司的利润在2019年之前大幅增长,因此美国在10月份增加了工人罢工,要求工资增加25%。日本汽车公司的利润也大幅增长。

为什么绝大多数新能源汽车业务都处于亏损或低利润状态?

肤浅的答案是电动汽车不赚钱。更深入的答案是,电池很贵,相关材料也很贵。更深入的答案是:所有制造业都需要扩大规模,稀释成本。目前,电动汽车的总所有权仅达到数千万,燃料汽车已超过2亿辆。在电动汽车规模提高到燃料汽车水平之前,实际成本必须很高。

电动汽车和智能汽车对大多数消费者来说都是不熟悉的产品。它们需要突破消费者的认知障碍和心理障碍,以及至少接近燃料汽车的产品实力和可靠性和安全性。同时,它们也需要“油电同价”来推广普及。和“油电同价”这意味着在成本高的前提下,电动汽车业务必然会赔钱。

因此,行业往往会“威来汽车累计亏损700多亿元”一些观点认为,这证明了电动汽车业务不足,只是政策推广的产物。但事实上,这是因为汽车电气化正处于发展的早期阶段,并没有通过扩大规模来高度稀释成本。

许多批评新势力亏损的观察家忽略了一件事:特斯拉迄今为止的累计亏损实际上高于蔚来。然而,由于特斯拉扩大了生产和销售规模,有效稀释了成本,它实现了年度利润,并将在未来逐步减少累计亏损。然后,中国新能源汽车必将在电气化和智能化转型的巨大压力下,沿着特斯拉的道路,在荆棘和坎坷中杀出一条血路。

当时,经过淘汰机制的洗涤和筛选,中国汽车工业将更加壮大和强大。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202312/0609137478.html