光伏产业已进入大规模、市场化发展的新阶段。

近日,国家能源局公布了今年上半年全国电力行业的统计数据。根据总装机容量,光伏装机已正式成为中国第二大电源装机,仅次于煤电。

作为一个新兴产业,光伏市场的持续扩张总是伴随着技术创新,电池是许多技术领域的首要任务——光伏电池是将太阳能转化为电能的半导体装置,是光伏产业链中游的核心环节。

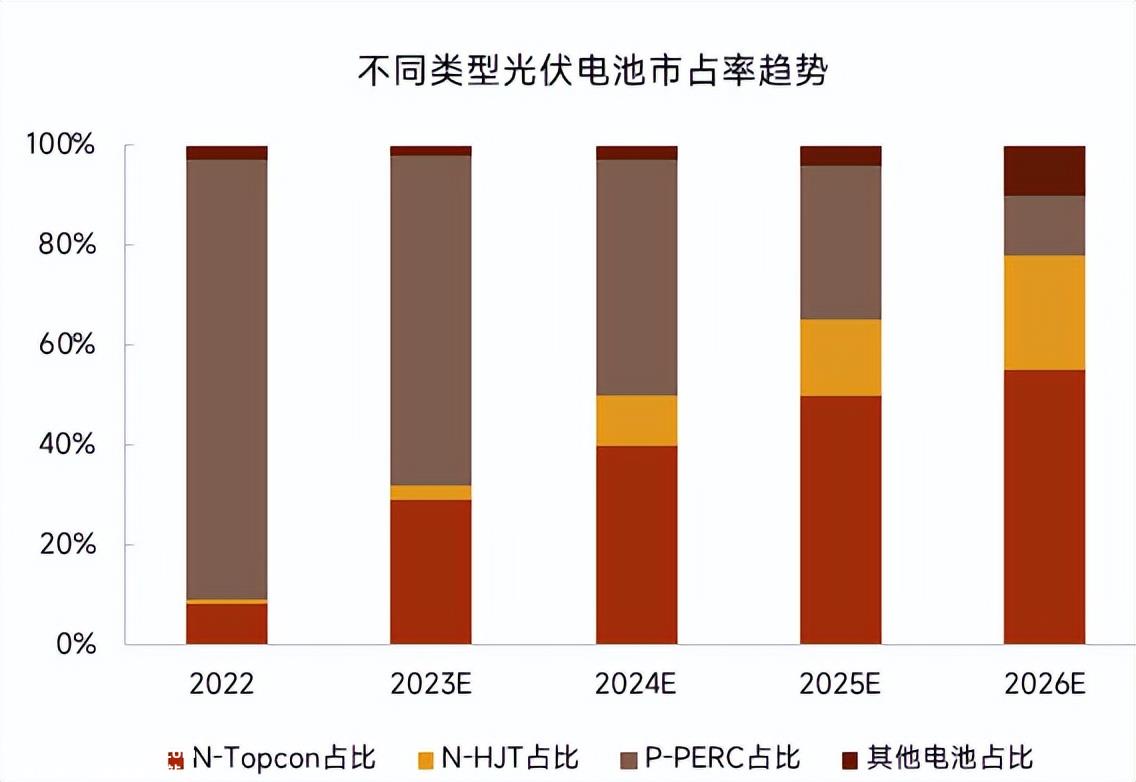

目前,光伏电池技术正处于从传统PERC技术向N型新电池技术快速迭代升级阶段,N型新电池技术以TOPCon和HJT为主要路线。

那么,目前哪种光伏电池技术更有优势呢?哪种技术将超越弯道,成为长期未来的大赢家?

一、勇攀效率高峰,N型电池技术“两头开花”

光伏产业是一个竞争激烈的产业。为了降低电力成本,提高大规模生产效率,各光伏企业不断投资研发,寻求新的技术突破。

虽然PERC电池(PERC技术)仍以制造工艺简单、成本低等优点保持行业主流地位,但其困境也非常明显:目前PERC电池平均量产效率已达23%左右,理论转化效率极限为24.5%。

也就是说,P型电池的大规模生产效率接近理论极限,改进空间小。此外,P型PERC电池仍有光衰减(LID)问题是,由于P型硅片中掺杂的硼元素与氧原子形成硼氧对,第一次曝光后效率会下降。

因此,该行业的主要玩家关注新技术。在之前的2023年光伏展上,光伏设备厂增加了N型设备,并提供了解决方案,表明N型新电池技术的需求正在增长。

N型新型电池技术是指以N型硅片为衬底的电池技术,其中TOPCon和HJT是最重要的两条技术路线。这两条技术路线都具有效率高、衰减低、温度系数低、双面率高等优点,理论效率极限分别为28.7%和27.5%。其中:

·TOPCon(隧道氧化层钝化接触)电池在N型硅片背面形成隧道氧化层和多晶硅接触层,降低金属接触复合率,提高开路电压和短路电流。

·HJT电池在N型硅片上增加了一层非晶硅异质结,提高了开路电压和填充因子。

目前,国内外各大光伏企业都布局了两条N型技术路线,但重点方向不同。TOPCon技术和HJT技术争夺市场份额是可以预见的。

TOPCon技术的主要推广者有隆基绿能、晶科能源、天合光能、晶澳科技等。,而HJT组件的推广者包括通威股份、天合光能、阿特斯、晶澳科技、东方日升等。不难看出,很多企业都选择了两头下注。

目前,N型TOPCon技术在投产方面占据了先发优势,越来越多的光伏企业加快了TOPCon电池的扩产。例如,7月22日,协鑫集成发布公告称,向特定对象发行募集资金的总额预计不超过 57.99亿元,资金用途包括芜湖协鑫20GW(二期10GW)高效电池项目,总投资38.85亿元,主要生产TOPCon电池。

这也导致市场预期,Topcon电池将率先实现大规模商业化生产,抢占下游市场,未来获得更多份额。

资料来源:上海有色网

那么,HJT电池还有反超的可能吗?

事实上,在我看来,N型HJT技术是未来的发展方向。

TOPCon技术不是一种完全创新的技术,而是一种迭代技术,可以在PERC原有的8-10道工序的基础上增加2-3道工序。TOPCon技术投产迅速,正是因为它与PERC电池兼容,只需要添加一些新的设备和材料,如隧道氧化层设备、多晶硅设备、低温银浆等。但这些设备和材料都会增加生产成本,影响良率和稳定性。

HJT电池的主流工艺只有4个(细分为6个步骤),与PERC和TOPCOn相比,它具有更高的生产效率和效率潜力。例如,钙钛矿和HJT的叠加可以显著提高HJT电池的转换效率。因此,HJT技术是光伏电池板的革命性技术。

目前的问题是,HJT电池弯道超车TOPCon电池应该怎么做?

第二,第一要素:打破成本枷锁

HJT电池能否在弯道上超车的主要因素是成本。

降低成本和提高效率一直是光伏产业的主题。

自去年下半年以来,a股光伏板块整体估值持续下滑,中国证券交易所光伏产业指数近一年下跌33%。这背后最重要的原因是,随着光伏企业扩大生产,市场竞争加剧,成本压力逐渐突出,投资者对光伏企业的盈利前景并不乐观。

中证光伏产业指数

在竞争激烈的市场中,国内外光伏市场都可以选择更便宜的产品。在这种情况下,成本较低,因此产品价格较低的企业具有较强的竞争力。最近举行的“2023年上半年光伏产业发展回顾及下半年形势展望研讨会”中国光伏产业协会名誉主席王勃华指出:“今年上半年的热门词汇之一是降价。”

与P型电池相比,量产效率更高的N型电池无疑更能代表未来,但成本也是制约N型电池技术量产的主要因素。

N型电池的成本高于P型电池,尤其是HJT电池目前的设备成本和材料成本。根据东吴证券的计算,HJT电池片的总成本取决于综合电池片的非硅成本,根据浆料0.13元/W(12BB&背副银包铜50%)、靶材0.04元/W、设备折旧0.08 0.3元/W等制造成本0.05元/W等非硅成本W,硅价格为100元//KG、当硅片厚度120微米时,硅片厚度为120微米——HJT电池片的总成本约为 0.67 元/W,同样厚度的TOPCon 约0.64元/W,PERC 约0.61元/W。

HJT技术的未来可以通过降低成本和降低成本来决定。

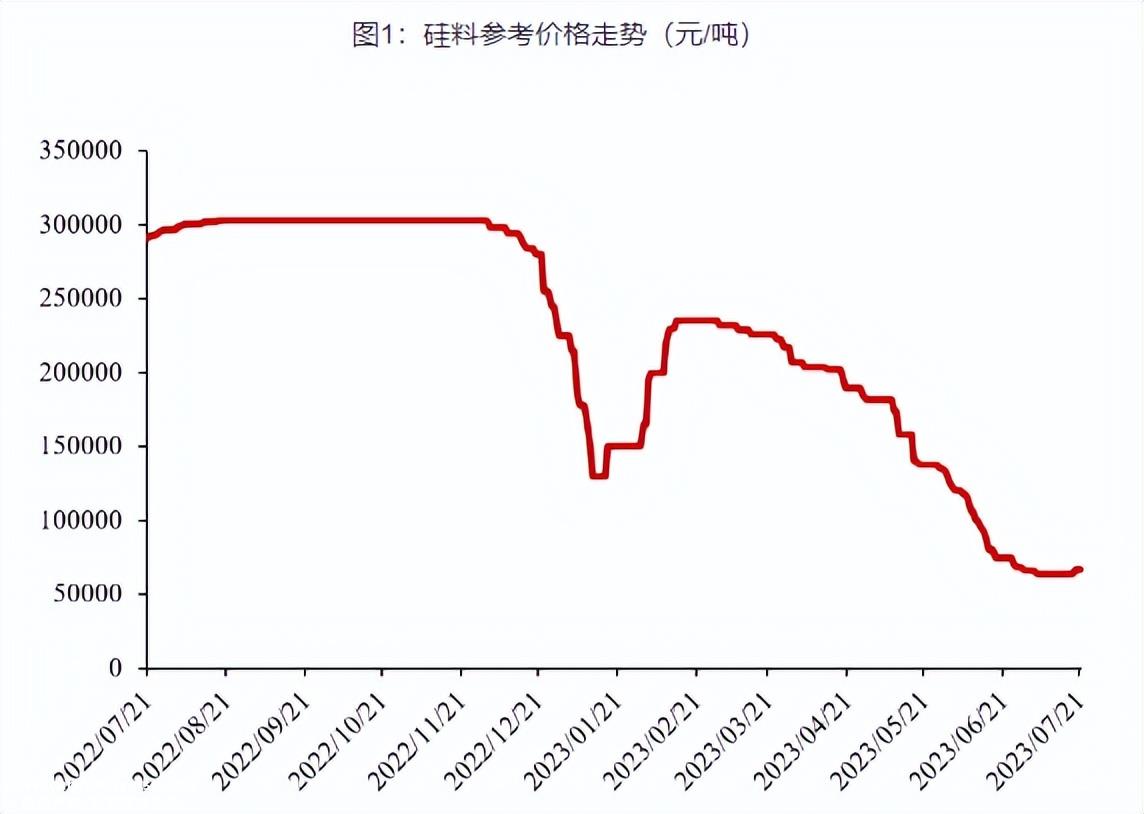

一方面,硅成本当然取决于硅成本作为核心原料——目前,这部分成本相对稳定。

供过于求是硅材料市场的当前趋势。今年上半年硅材料价格整体下跌,较去年最高价格下跌78%以上,下半年新增规划产能较多。预计产业链价格不会在短时间内大幅上涨。

资料来源:广州期货研究中心

在这方面,中国光伏产业协会专家咨询委员会专家吕金标表示,今年下半年,多晶硅价格将有一些回调,但范围不会很大,整体供应将保持充足,价格将稳定在合理的低水平。

N型HJT电池的高成本来自于纯度较高的硅材料。未来,随着硅厚度验证的不断下降,单瓦硅消耗可以弥补高纯硅材料的价差。

另一方面,非硅成本也是降低成本的关键,HJT技术在这些环节的降低空间非常富有想象力。

这部分主要包括银浆成本和设备成本。随着电池行业上游技术的进步,低温银浆本地化已基本实现。浙商证券研究所指出,随着银铜、双面微晶和0BB 单GW设备的投资进一步减少,技术继续进口量产,HJT在非硅方面有很大的降本潜力。

未来,当成本不再是劣势时,HJT电池产业化进程将加快。

三、产业链协同创新,穿透红海进入蓝海

要解决成本问题,需要产业链上下游企业的协同创新,突破技术和设备供应的困难。

工艺优化和设备改进是控制成本的最佳手段。例如,6月,罗博特科发货了第一台单体GW铜电镀设备,将铜电镀设备的单个产能从600MW提高到1GW,占地面积减少了20%,显然将优化光伏电池制造商的生产成本。

同时,N型HJT电池要想大规模扩产,必须解决设备供应问题,才能赶上N型TOPCon电池的步伐。据上海有色网SMM研究,目前国内只有4家公司可以大规模生产HJT核心设备和整线设备,HJT设备产能相对紧张。

产业链中游光伏设备企业扩大设备生产能力,提高设备技术是突破局面的关键。迈为股份、杰佳伟创等实现HJT整线设备供应能力的国内企业,应更加重视核心设备技术水平的突破,包括设备投资占PECVD的一半以上。

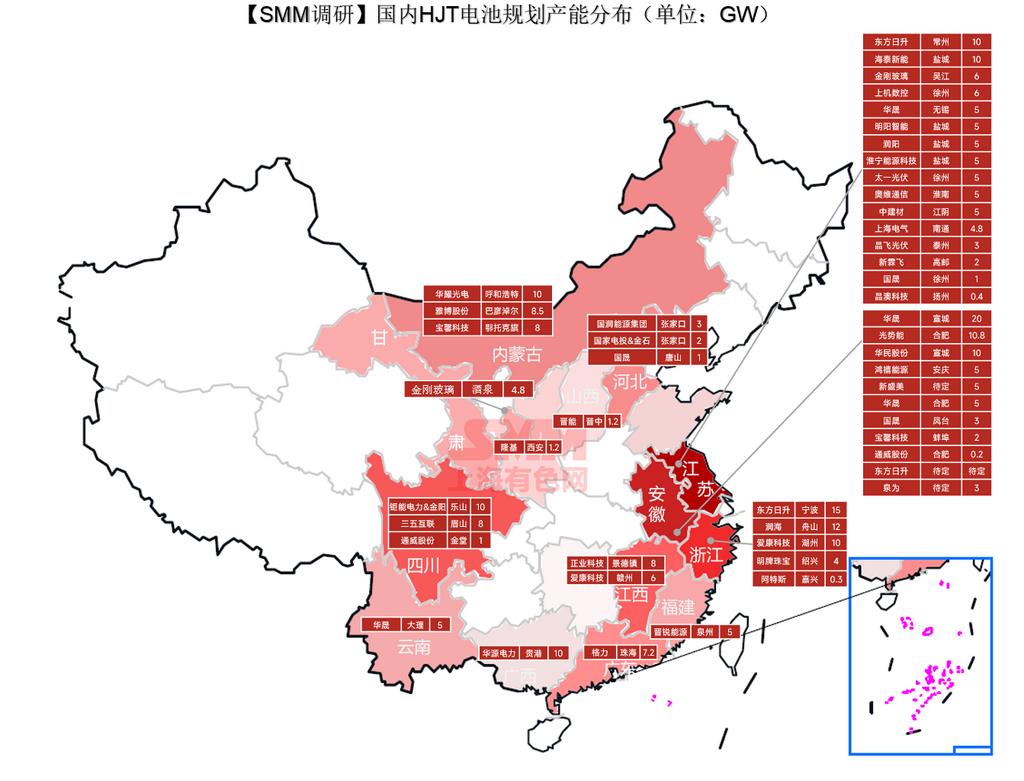

无论如何,在当前行业的激烈竞争下,HJT电池的发展“卷”一条路是光伏企业的必然选择。目前,越来越多的光伏企业开始加入HJT电池生产线的建设。经上海有色网SMM近期调查,国内规划布局HJT电池生产线的公司约46家,项目基地59多家。与年初相比,国内HJT电池规划产能达到308GW以上,增长了163%。华盛是产能规划最大的公司,其次是东方日升。预计未来将有多家龙头公司进入HJT电池扩产大军。

图源:上海有色网

下游需求的增长也将促进上游企业的技术迭代和创新,以争夺更多的客户。SMM预计将在2024年扩大HJT电池产能,预计将在N型电池市场具有独特的竞争优势。HJT有望在2025年之前,量产单瓦的成本低于PERC/Topcon电池,并在2027年成为市场主流—2030年与钙钛矿优势相结合,大大提升了其市场份额。

可以预见,以高效N型光伏产品为动力,光伏产业链上下游将迎来新一轮强劲发展的机遇。

然而,在这一波浪潮中,光伏企业需要回归科技属性,确保创新比扩大生产更重要。企业越早突破新电池技术的限制,就越有机会站在浪潮中。

来源:松果财经

原创文章,作者:松果财经,如若转载,请注明出处:https://www.car-metaverse.com/202307/2613106735.html