导语

Introduction

随着新能源浪潮的到来,整个汽车产业链也发生了巨大的变化。

作者丨康琴

责编丨杨晶

金鹏辉编辑

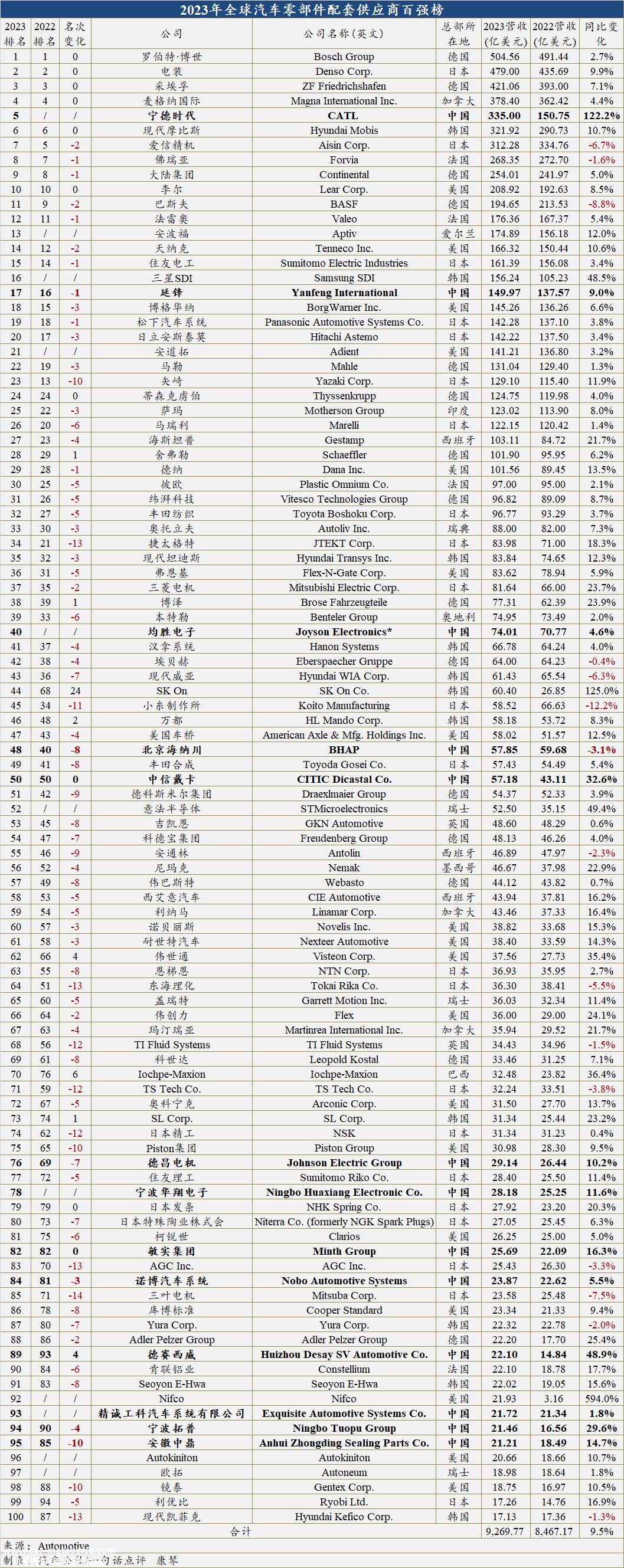

2022年是全球汽车市场面临挑战的一年,因为疫情继续肆虐,部分零部件持续短缺,原材料价格持续上涨,地缘政治问题导致欧洲能源价格飙升。

根据国际汽车制造商协会OICA的数据,2022年全球汽车销量约为8163万辆,同比下降1.4%。因此,一些全球汽车零部件供应商的生活概率很低。

前几天《美国汽车新闻》(Automotive News)根据公布的2023年全球汽车零部件供应商百强榜,确实如此。

需要注意的是,该列表是根据供应商去年在汽车行业配套市场的营业收入/销售情况进行排名的,即该列表是基于2022年的收入。

此外,由于参与评选的制造商必须提供公司名称、地点、联系信息和相关数据。如果他们不提供,他们将缺席。因此,一些制造商将在个别年份突然从列表中消失或突然出现。

尽管数据的准确性和可用性仍然不完美,一些数据仍然来自估值,但它仍然是世界上最权威的汽车零部件供应商名单。

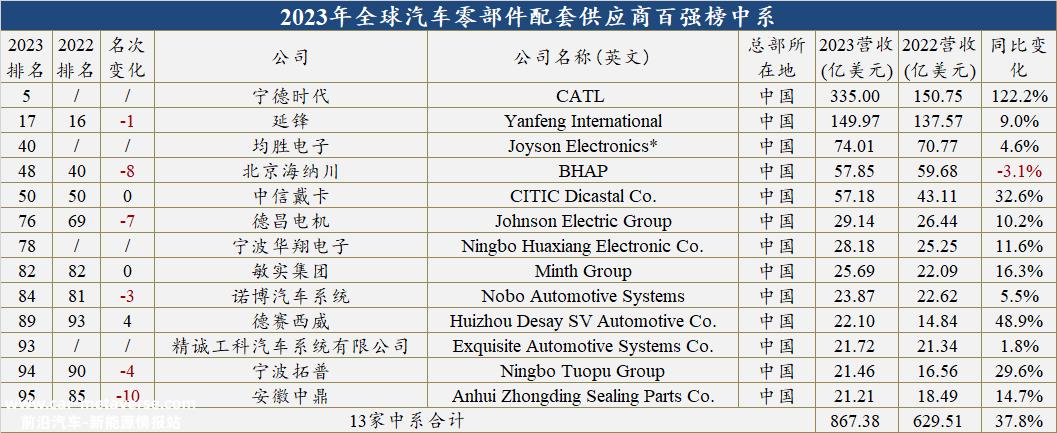

令人欣慰的是,随着宁德时代、均盛电子、宁波华翔电子、精诚工程汽车系统有限公司的上市,中国企业的数量在最新名单中增加到13家,比去年增加了3家(去年名单中的五菱工业今年没有上市)。这是自上市以来中国企业数量最多的一次,宁德时代首次直接跻身前五名,创下了中国企业历史上最好的排名。

强者亦求变

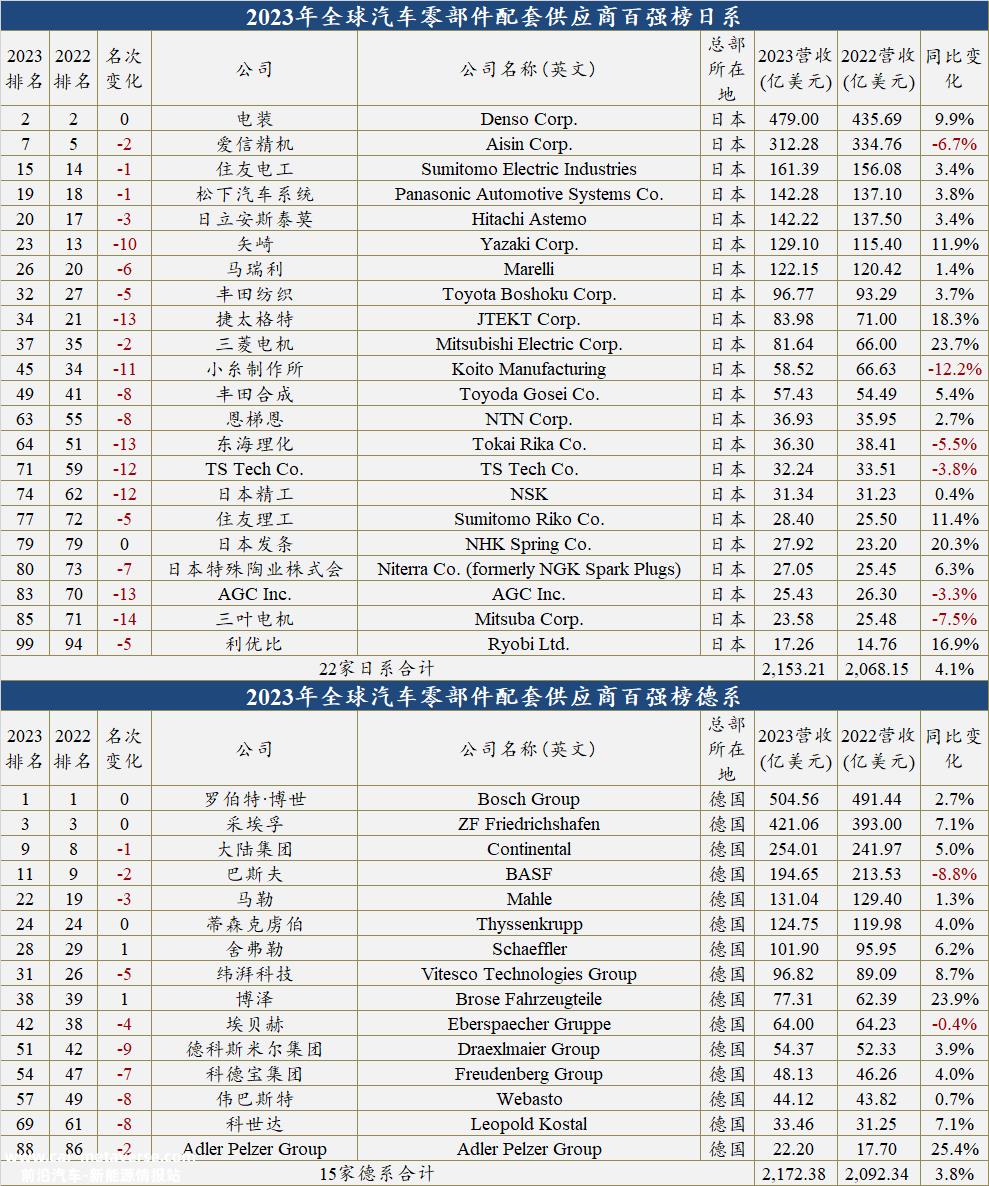

具体来说,除了“空降”的宁德时代,排名前六的其他五家都和去年一样,依次是罗伯特博世(以下简称“博世”)、电装、采埃孚、麦格纳国际(以下简称“麦格纳”)和现代摩比斯。

作为全球零部件行业的巨头之一,博世自2011年以来一直占据榜首,在2010年被电装以30.14亿美元的差距超越后,一直占据榜首。

在这份榜单中,博世以504.56亿美元再次获得冠军,这是它连续第13年获得冠军。这也是博世多年来首次超过500亿美元的收入门槛,也是全球汽车零部件供应商中唯一的一家。

数据显示,博世在该榜单上的最佳成绩是2018年创下的495.25亿美元,距离500亿美元只有一步之遥。然而,由于全球经济低迷和汽车市场低迷,博世在汽车行业的收入在2019年减少到465.55亿美元。尽管受到疫情的影响,但它在2020年也维持在465.15亿美元,并在2021年恢复到491.4亿美元。

接下来,随着博世集团对汽车和智能交通技术业务的重组,它可以更好地适应客户对硬件、系统和软件包的需求,其在汽车行业的收入可能会继续增长。

博世后,来自日本的电装连续第六年获得亚军称号,去年收入最高,达到479.00亿美元,也是第一次超过450亿美元。

为了适应汽车工业的发展变化,电气设备也在加速电气化和智能化的转型。例如,包括火花塞和汽油喷射器在内的大约40项内燃机相关零部件业务正在加快销售。

采埃位于第三位富,2022年,其收入也创历史新高,首次超过400亿元,达到421.06亿美元。作为世界三大变速箱制造商之一,面对汽车行业的巨大变化,采埃孚也在采取一些措施促进其从传统变速器供应商的转型。

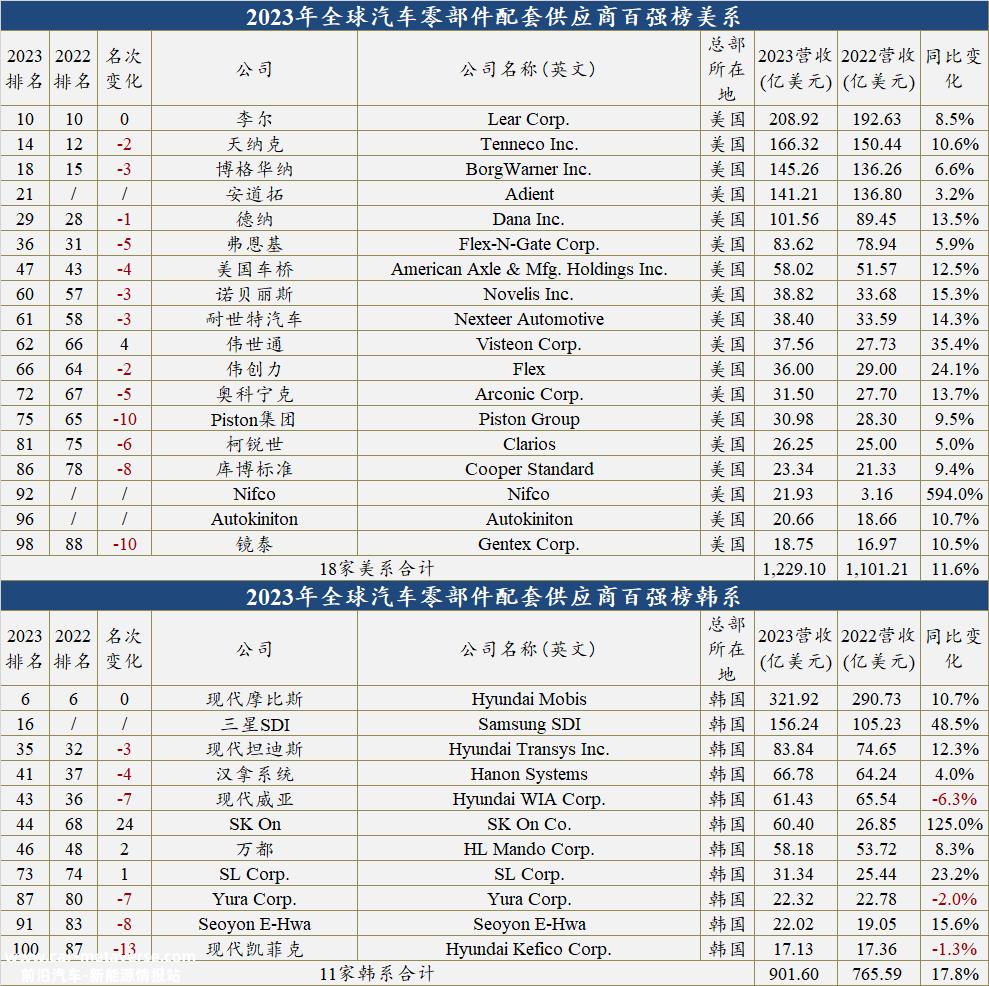

与博世、电装和采埃孚相比,麦格纳并不幸运。虽然2022年的收入增加到378.4亿美元,但这种表现仍远低于2018年的408.27亿美元,甚至低于2017年和2019年的389.46亿美元和394.31亿美元。

在电气化业务和高附加值产品的推动下,现代摩比斯去年的收入也达到了321.92亿美元的最佳水平,成为这五家公司中唯一增长超过10%的公司。

宁德时代“空降”前五名

与以上五家相比,大家一定对榜单上的13家中国企业更感兴趣,尤其是宁德时代,这是第一次上榜。

以335.00亿美元的新高,新来的宁德时代直接进入前五名,甚至超过了韩国最大的汽车零部件制造商现代摩比斯,成为第一家进入前十名的中国企业。

根据宁德时代财务报告,去年收入翻了一番,主要依靠公司产能的提高和新能源汽车市场,动力电池系统业务收入同比增长158.6%至2365.9亿元,最新汇率约326.7亿美元。

事实上,宁德时代近年来一直是全球动力电池市场的领导者。然而,由于与之密切相关的新能源汽车细分领域规模较小,其收入基本徘徊在100亿美元以内。

直到去年全球新能源销量首次超过1000万辆,全球动力电池装机量也突飞猛进。

韩国SNE 根据Research的统计,2022年,宁德时代继续以191.6GWh的装机量位居全球动力电池装机量第一,同比增长92.5%,全球市场份额为37.0%,连续第六年排名第一。因此,2022年,宁德时代的收入可以翻倍,从而成为今年全球汽车供应商百强榜的黑马。

事实上,由于2021年中国新能源市场的快速发展,贡献了80.51GWh的装机容量,当时宁德时代全球总装机容量达到96.7GWh,其动力电池业务的年收入首次超过100亿美元,达到150.75亿美元。在2022年的全球汽车供应商名单中,这一成就可以让宁德时代取代天纳克成为第12名,但可能因为没有提交相关信息和数据而未能上榜。

虽然没有宁德时代那么耀眼,但延锋自2015年以来连续上榜,自2016年以来排名不到20位。在此期间,他一直是中国企业的领导者,收入超过100亿美元。凭借149.7亿美元的新高,延锋在今年的榜单中继续排名第17位。

除了依靠上汽集团,延锋页之所以能取得这样的成绩,也是一个重要原因,尤其是在北美和欧洲市场。因此,2022年约17%的收入来自北美。

至于北京海纳川,经过多年的努力,它以59.68亿美元的成绩在2022年排名第40位。然而,由于收入下降,它的排名在2023年再次下降到第48位。同时,它也成为唯一一家收入同比下降的中国企业。

日本德国压力很大

从整个列表来看,在这100家供应商中,有85家实现了不同程度的收入增长,但近一半的增长只是个位数,只有Nifco、SK On和宁德时代的增长率超过100%,而在15个家庭中,除了主要用于照明设备的小系列生产外,其他家庭的下降率都在10%以内。

如果按系划分,从高到低分别有22个日本人、18个美国人、15个德国人、13个中国人和11个韩国人。这是自2019年以来,中国企业数量终于再次超过韩国。

具体来说,日本人在榜单上的数量最多,但6家公司的收入同比为负,而整个榜单中只有15家公司下跌,因此日本公司也是下跌最多的公司。其中,作为日本领导者之一,爱信精密机器的收入减少了22.48亿美元,这也是榜单上损失最大的公司。

也许正是因为很多企业的下滑和大部分企业的小幅增长,去年22家日本供应商的总收入为2153.21亿美元,同比只增长了4.1%,远低于整个榜单的9.5%。

虽然德国的数量明显低于日本,但由于前三名的博世和采埃孚都来自德国,仅两者的总收入就达到了925.62亿美元,而收入超过100亿美元的是大陆、巴斯夫、马勒、蒂森克虏伯和舍弗勒,而日本一半以上的企业收入低于100亿美元,最终15家德国的总收入超过日本,达到2172.38亿美元。

然而,由于德国公司的收入增长普遍较小,巴斯夫再次跌破200亿美元,整个部门的最终增长仅为3.8%。

与日本德国阵营相比,美国、韩国和中国都有很大的差距,但正是因为体积相对较小,未来的发展潜力不容低估。

三星SDI和宁德时代一样专注于动力电池和储能业务,也是今年首次上榜的例子。

得益于Stellantisistis、福特、宝马、大众、现代、美国新力量Rivian、Lucid等客户对动力电池的需求增加。2022年,三星SDI在全球的动力电池装机量达到24.3GWh,同比增长68.5%。

在动力电池业务的推动下,三星SDI去年的收入只有156.24亿美元,直接成为前20名中的一员。此外,在福特、现代和起亚的帮助下,去年SK On的收入也取得了很大的进步。

综上所述,尽管日本和德国目前在全球汽车零部件供应链中占有巨大优势,但作为巨头,它们也面临着电气化和智能化的挑战。

在俄乌冲突、自然灾害等因素的影响下,今年全球经济压力加剧,新车市场发展充满不确定性。由于产能过剩,去年锂价格的飙升也有所下降。以上因素将使明年的名单发生很大变化。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202307/041398822.html