本文为《二师兄研究所》第76期

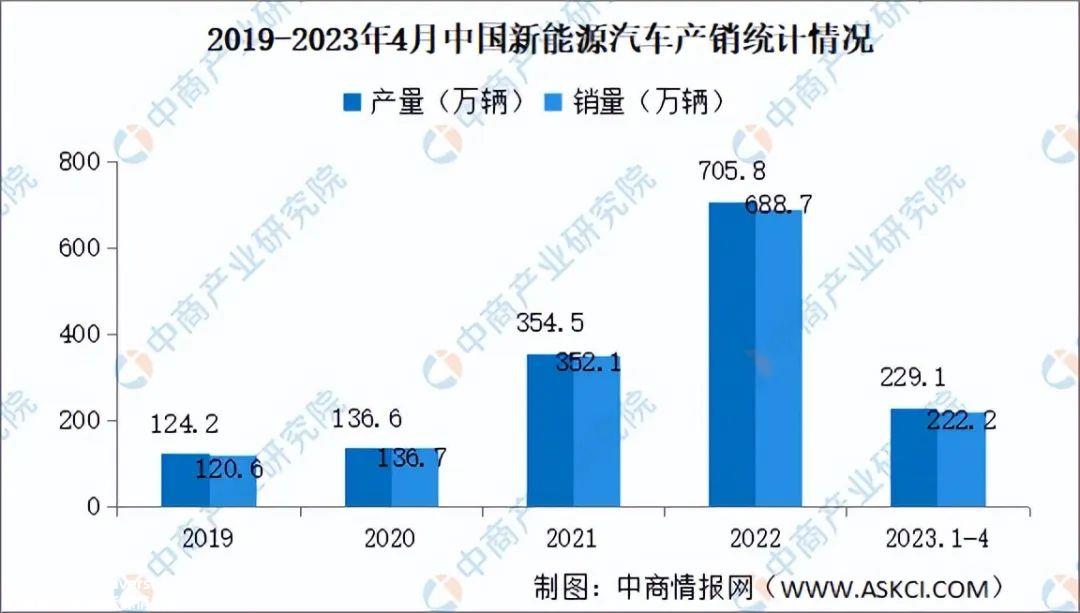

2023年1月至4月,中国新能源汽车产销分别完成229.1万辆和22.2万辆,同比增长42.8%,新能源汽车销量达到新车总销量的27%。

根据“中国充电联盟”2023年1月至4月,公共充电设施新增88.2万台,同比增长167.7%,远高于同期新能源汽车。

值得一提的是,上述数据只计算了公共充电桩的数量,而且没有计算出大量私人桩。

目前,许多新能源制造商在销售汽车时也会赠送或鼓励用户安装私人桩。许多新建的社区、公寓和办公楼的地下停车场也有安装私人桩的条件。这部分私人桩的数量也相当惊人,增长率也相对较高。

根据中国充电联盟的数据,1-4月,私人充电桩同比增长60.8%。

燃油车要想普及,需要建设大量的高速公路、国道、省道、城市道路。新能源汽车要想普及,需要大量的充电基础设施。

事实上,在新能源汽车发展的早期阶段,充电基础设施主要由国家电网、南方电网和普天新能源国家队推广。虽然数量不多,但它在探索和探索整个行业方面发挥了作用。

此外,国家有关部门出台的各项政策也为充电桩的快速扩张奠定了坚实的基础。

2014年,国家提出“适度超前”建设充电基础设施规划,首次将新能源汽车购置环节与充电设施补贴挂钩,民间资本开始进入该局。

2015年,国家提出2020年车桩比达到1:目标1,当年充电桩增速飙升至743%。

2016年新国标实施,充电基础设施进入真正爆发期。

2020年充电基础设施纳入收费基础设施“新基建”,市场热情进一步上升。

在市场和政策的双重刺激下,充电基础设施确实实现了先进的发展。

到目前为止,充电桩的增长率已经远远超过了同期新能源汽车的销量,但这是否意味着新能源汽车充电不便的问题可以立即得到解决?

本文将从近十年来充电基础设施的技术迭代入手,重点关注相关设施的发展现状,从技术亮点、品牌运营模式、发展阻点和未来规划四个方面进行解读。

功率增加了100多倍,充电焦虑正在缓解

比亚迪于2006年投入使用中国第一个电动汽车充电站。

2008年奥运会期间,北京建成了中国第一个集中式充电站,可满足50辆纯电动公交车的充电需求。

2009年,上海建成了中国第一个商业充电站。

第一个具有快速充电功能的充电站于2010年投入使用。

2012年,国家出台了新能源汽车和充电桩的发展规划,随后国内充电站进入了快速发展阶段。

随着充电站数量的快速增加,与充电站相关的核心技术水平也在不断提升。

当比亚迪在2006年建成中国第一个充电桩时,充电功率只有3.3kW,实用性不强,属于内部试验性质。

但现在,充电功率已经提高了100倍。

到目前为止,威来已经拿出了500kW的超充电站,华为的超充桩功率可以达到600kW,理想的超充电站功率可以达到640kW,最高的充电电压可以达到惊人的1000V,大大缓解了用户对充电的焦虑。

公共充电桩分布不均匀,仍需大量投资

根据中国充电联盟的数据,2022年中国充电基础设施桩车增量比约为1:2.7,国家有关部门希望达到1:1.差距还是不小的。

值得注意的是,该数据的参考价值具有一定的水分。

因为目前市场上有大量的五菱宏光MINI 像EV这样的低成本微型和小型纯电动车型,包括五菱宏光MINI EV本身在整个新能源市场占有6.6%的份额。许多这样的车型不提供快速充电功能。它们通常依赖于家庭用户的插头板而不是充电桩来充电。

可以说,在城市地区,充电桩不足的问题得到了显著缓解。

随着动力电池性能的不断提高,主流新能源汽车的续航里程一般在500公里以上,客观上抑制了频繁充电的需求。

事实上,普通消费者每天的里程通常低于50公里,主流电动汽车基本上可以做到“充一次,用一周”。

麻烦在于二三线城市和广大农村地区。

乘客联合会秘书长崔东树认为,目前国内公共充电设施主要集中在一线城市的中型地区,二三线城市、县乡地区、城市周边地区、高速公路等地区的布局相对不足。

中国充电联盟的数据似乎也支持这一说法。

目前,广东、浙江、江苏、上海、北京、湖北、山东、安徽、福建、河南的公共充电桩数量占全国的71.4%,证明经济发达、城市化水平高的地区的充电桩数量明显高于其他地区。

5月17日,国家发展和改革委员会与能源局联合发布了《关于加快充电基础设施建设,更好地支持农村新能源振兴的实施意见》,明确提出在农村适度推进充电基础设施建设,加快实施“县县全覆盖”“乡乡全覆盖”。

这也证明,缺乏充电基础设施是制约新能源汽车进一步普及的关键因素。

此外,新能源汽车还有另一种补能方式,那就是换电。

威来汽车是主力军之一。截至5月15日,威来已在全国建设了1403个换电站,其中包括374个高速换电站。然而,换电模式是否实用仍存在很大争议。目前只能作为补充,难以成为主流的补能方式。

从整体情况来看,目前的充电基础设施显然不能满足需求。然而,充电桩的发展速度超过了新能源汽车的增长速度。随着电池性能的提高,用户的耐力焦虑将得到显著缓解。

但目前,仍需要大量投资。

需求强劲,难点在哪里?

新能源汽车前景广阔。作为基础设施,充换电站的需求自然会上升。

然而,充电基础设施仍然不能满足需求,这表明它仍然存在各种限制因素。p>

首先是利润问题。

和许多新的汽车制造力量一样,充电桩运营商也在花钱扩张,利润暂时没有希望。以目前行业领先的特殊电话为例,截至2023年3月,特殊电话运营了38.8万个充电桩,暂时位居行业第一,但公司2022年净亏损达到2600万元。

值得一提的是,2022年收到的政府补贴金额高达3.1亿元。换句话说,它没有独立造血的能力。

星电、云快充、国家电网、南方电网等龙头厂商的情况也差不多。虽然这些公司背后有很强的财政支持,但也必须考虑成本。这种情况或多或少会限制公司的扩张速度。

二是场地问题。

一般来说,小型加油站即使只有五六个加油停车位,也能满足车辆的加油需求,因为加油速度很快,但主流电动汽车快速充电时间一般在30分钟以上,这决定了充电站必须有足够大的场地和充电停车位,才能有存在的价值。

然而,公共充电站很容易遇到这样的尴尬:充电需求大的地区往往在繁华的城市地区,但这些地区的场地建设和重建成本相对较高;如果在城市周边地区建设,用户不愿意支付时间成本。

事实上,城市繁华地带不仅寸土寸金,而且很难找到大面积的场地。

在现有场地改造的基础上,很难解决燃油停车位与充电停车位之间的冲突。

类似的问题不仅出现在公共充电站,也出现在社区内的地下停车场。安装个人私桩容易遇到产权、安全等问题。

从目前的情况来看,短期内很难解决这样的问题,这是中国现有城市发展模式带来的问题。

简单来说,充电需求集中的地方场地不足,场地充足的地方,如二三线城市或农村地区,都会面临需求不足的问题。

解决方案可能来自于充电桩技术的创新

华为此前在上海车展上发布了全液冷超充结构充电解决方案。最近,小鹏汽车测量了使用华为600kW超充桩的补能速度。通过测量,发现几乎1秒钟就可以充电1公里,5分钟就可以提高200km的电池寿命,相当可以。

此外,特斯拉、理想、威来等厂商也在布局超级充电站,基本的解决办法是提高充电速度。

特斯拉即将投入使用的V4充电桩充电功率最高可达350kW,充电电压可达1000V,充电5分钟可获得100km的续航能量;理想汽车的4C超充电站集成了自主研发的SIC和水冷技术,可实现10分钟充电400公里;威莱4月投入使用的超充电桩可实现500kW的峰值充电功率,800V车型的快速充电时间被压缩到12分钟。

事实上,在日常汽车使用过程中,100公里的耐力可以在很大程度上解决耐力焦虑问题,特别是当你可以在5分钟内增加100公里的耐力时。

快速充电速度大大提高,可以提高充电站的利用效率,解决场地问题。

新技术成本高,推广慢,普及速度赶不上销售增长率

首先,各大厂商的技术标准并不统一,整个充电桩行业的内部沟壑也没有打通。

到目前为止,该行业只统一了充电接口的标准,但充电功率、高压快速充电等方面仍然是自己的政治,一些制造商甚至把这作为一个卖点来宣传。

举个简单的例子,一家制造商开发了1000V高压快速充电,但为了在这样的充电桩上充电,新能源汽车本身必须能够承受1000V高压,不能达到车型的标准,如900V或800V,不能在1000V充电桩上超快速充电,这相当于在公共充电站内部造成了另一层障碍。

这个问题只能通过各大厂商之间的技术共享和授权来解决。

其次,新技术成本高,推广速度慢,普及速度赶不上新能源汽车销量的增长速度。

至于蔚来、宁德时代等厂商推动的换电模式,短期内很难成为主流。

以威来汽车为例,2022年威来汽车亏损144亿元,换电站建设成本沉重。而且换电站也会遇到和充电站一样的场地选择问题,综合充电效率不高。

2023年4月,蔚来汽车销量仅为6658辆,自去年5月以来,月销量再次跌破8000辆,难以推动换电模式的普及。

与此同时,这种销量也证明,换电模式并没有得到大多数用户的认可。

宁德时代作为动力电池供应商,也会遇到标准不统一等各种问题,暂时没有取得显著成效。

结束语

在新能源汽车销量持续增长的情况下,充电基础设施不足的问题将长期存在。

但需要注意的是,充电基础设施一旦建成,就可以持续使用,剩下的只是维护和更新的问题,这与高速公路和机场的性质相同。因此,从长远来看,解决充电基础设施不足的问题只是时间问题。无论是公共充电桩还是私人安装的充电桩,都将在技术推广下逐步普及,特殊电话等充电站运营公司也将找到自己的利润模式。以需求驱动基础设施发展是中国特色。

当市场需求瞬间爆发时,配套基础设施建设滞后是一种普遍现象。未来几年,充电基础设施不足的问题将逐步解决。这个“麻烦”,也可能是中国新能源市场快速发展带来的一种“幸福烦恼”吧!

原创文章,作者:二师兄玩车,如若转载,请注明出处:https://www.car-metaverse.com/202306/191995181.html