作者:大众侃车 张娜

排版:橘子洲头

图片:来自网络,侵删

千城数智(效果营销智能机构)生产

5月31日,吉利银河电混系列首款银河L7上市;SUV瑞虎9在奇瑞期间上市;25日,比亚迪宋 Pro DM-i冠军版同日上市,上汽通用五菱宝骏悦也上市;15日,长城哈弗枭龙和枭龙MAX上市…

各汽车企业产品频繁。今年5月,许多汽车企业取得了良好的销售业绩。吉利汽车销量12万辆,连续四个月同比增长;奇瑞集团销量13.9万辆,同比增长63%;比亚迪销量24.02万辆,再次获得新能源销量榜;长城汽车销量超过10万辆,挤出广汽本田,在厂商销量榜上排名第九…

许多汽车公司正在崛起。5月,汽车整体市场产销同比增长。根据中国汽车工业协会的最新数据,5月份,汽车产销分别完成233.3万辆和238.2万辆,环比增长9.4%、10.3%同比增长21.1%、27.9%。1-5月,汽车产销分别为1068.7万辆和1061.7万辆,同比增长11.1%。

行业专家总结了5月份汽车生产销售快速增长的三个原因。一是生态环境部等五个部门联合发布了《关于实施国家六大汽车排放标准的公告》,有利于市场稳定。第二,五一假期,很多地方都出台了购车促销措施,举办了汽车消费节、汽车嘉年华等营销活动,帮助市场需求温和回暖。第三,去年同期仍处于疫情影响较大阶段,基数较低。

从数据的本质来看,5月份汽车整体市场表现出三个亮点。首先,新能源汽车继续快速增长,首次市场份额超过30%;二是中国品牌乘用车市场份额达到53.6%,连续10个月稳居50%以上,并持续上升;第三,汽车出口同比增长。

除非通过分析获得有价值的洞察力,否则数据本身就不会说话。本文将从以上三个特点来解释5月份汽车的整体市场:谁对新能源增长贡献最大?谁在赶上,谁在落后?谁是汽车出海的主力军?

插电式混合动力最大增长动能

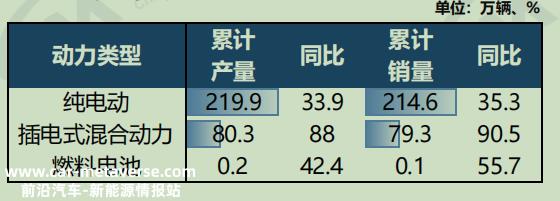

5月,新能源汽车产销分别为71.3万辆和71.7万辆,同比增长53%和60.2%,市场份额达到30.1%。1月至5月,新能源汽车产销分别为300.5万辆和294万辆,同比增长45.1%和46.8%,市场份额为27.7%。

从细分上看,5月份纯电动和插电式混合动力销量分别为52.2万辆和19.4万辆,同比增长50.4%、94.4%,虽然燃料电池增长,但销售基盘几乎被忽略。插电式混合动力的销量增长几乎是纯电动的两倍。1-5月,纯电动汽车和插电式混合动力汽车的累计销量分别为214.6万辆和79.3万辆,同比增长35.3%、90.5%。

总体而言,插电式混合动力汽车的销量增长明显高于纯电动汽车,前者进一步突出了引领新能源汽车增长的趋势。业内专家认为,2023年,插电式混合动力汽车或取代纯电动汽车已成为新能源汽车增长的主要驱动力。平安证券研究报告还指出,插电式混合动力汽车将成为2023年新能源汽车市场的最大增长驱动力。

虽然中国的新能源生产和销售一直排名第一,但长期以来,中国汽车公司一直在插电式混合动力汽车领域发挥着同样的作用。2020年,插电式混合动力汽车市场仍由合资企业主导。2020年底,混合动力汽车市场销售排名前10名,9款车型为日本汽车,其中丰田雷凌、花冠、本田爱力绅是混合动力三大,只有一个中国品牌——理想ONE进入前10名。

短短两年,混合动力市场格局发生了变化。2022年,中国插电式混合动力汽车市场份额达到90.01%,同比增长193.29%,日本汽车份额仅为1.83%。2023年前5月,插电式混合动力汽车累计销量为79.3万辆,2021年超过51.1万辆。

比亚迪的贡献是必不可少的。数据显示,2022年,中国插电式混合动力汽车累计销量为151.8万辆,同比增长150%,其中比亚迪累计销量为94.6万辆,占市场份额的62.32%。比亚迪自己抢走了市场上的大部分增量。

随着比亚迪取代特斯拉,卫冕全球新能源销售冠军,成为中国新能源市场新的“鲶鱼”,在其作用下,中国品牌推出插电式混合动力汽车。如今,除了比亚迪的DM-i混合动力技术外,其他汽车公司也开发了自己的混合动力技术,如吉利雷神Hi·X、长安iDD、长城Hi4电混系统,奇瑞坤鹏DHT、东风马赫MHD等。

中国品牌插电式混合动力发展迅速,合资品牌开始觉醒,试图在这个高增量市场分享份额。在上海车展上,广汽本田新雅阁e配备了新的第四代i-MMD双电机混合动力系统:PHEV亮相;东风日产旗下启辰品牌推出启辰大V DD-i超混动车型。

随着许多原始设备制造商开始布局插电式混合动力汽车,进一步突出了燃料汽车的“替代优势”。业内人士一致认为,混合动力汽车将是从燃料汽车到纯电动汽车的过渡,原因有两个。

一方面,政策驱动。双点政策激发了汽车公司开发和生产混合动力汽车的热情。在消费者方面,符合标准的混合动力汽车可以获得绿色品牌。同时,2022年购买插电式混合动力汽车可享受国家汽车购买补贴。

另一方面,混合动力汽车可以弥补燃料汽车和纯电动汽车的缺点。与燃料汽车相比,一是可以缓解双点压力,二是各种动力驱动模式,性能粉碎同级燃料汽车,三是更好的智能驾驶体验;与纯电动汽车相比,一是可以解决纯电动耐久性焦虑的痛点,二是汽车成本低,三是充电设施要求低。

2022年以前,政策驱动混合动力汽车市场扩张。2022年以后,随着补贴的下降,政策驱动开始转向市场驱动。谁拥有巨大的技术优势和差异化竞争,谁将脱颖而出。

中国科学院院士、中国电动汽车百人会副主席欧阳明高认为,目前电动汽车价格成本高、电池成本高、补贴下降,未来5-10年插电式混合动力和增程电力的比例将逐步从去年的22%上升到30%-40%,甚至接近50%。其中,中级主流汽车和大型SUV占比最高。

从价格上看,1月至5月,新能源乘用车销量主要集中在15万-20万的价格范围内,共87.8万辆。平安证券预计价格范围为10-20万元。2023年,插电式混合动力汽车预计将接近纯电动汽车的销售规模,总销量将达到310万辆,增量将达到155万辆。

市场竞争格局再生变化

根据中国汽车工业协会的数据,5月份,中国品牌乘用车销量为109.9万辆,同比增长37.6%,市场份额为53.6%,增长4.3个百分点。1-5月,中国品牌乘用车销量为478.1万辆,同比增长22.7%,市场份额为53.1%,增长5.2个百分点。

从中国品牌销量的增长来看,有两个相当大的趋势。一是市场份额持续上升。自2022年9月以来,中国品牌市场份额连续10个月稳居50%以上。根据乘联会的数据,这一数据在2020年仍为35.7%。今年,日本品牌的市场份额为24.1%,美国品牌占9.4%,德国品牌占25.5%。2023年1月至4月,日本、美国和德国的市场份额分别为17.4%、8.4%、21.6%,均大幅下滑。

二是自行车平均价格上涨。今年第一季度,魏小理发布了第一季度财务报告,平均自行车价格分别为29.72万元、19.27万元和34.85万元,探索了传统豪华车的价格范围。在民营汽车公司中,2022年,吉利、长城和比亚迪的平均自行车价格分别为10.3万元、12.87万元和17万元,渗透到合资品牌主流车型的价格范围内,打破了以往低廉的市场形象。

对于中国品牌市场份额的快速增长,中国汽车工业协会副秘书长陈世华总结了三个原因:一是中国品牌乘用车全面推动品牌向上,进一步缩小与国外优势汽车企业的差距;二是中国品牌在新能源汽车领域的优势,通过加快与智能网络的整合,即使在某些技术领域,也超过了合资品牌;第三,准确把握中国汽车消费市场,依托当地供应链的优势。

总的来说,中国品牌的发展抢占了德国、日本、美国等国家的市场份额。归根结底,它在新能源领域的布局缓慢。根据乘客联合会的数据,5月份,自主品牌中新能源汽车的渗透率为57.1%,而主流合资品牌中新能源汽车的渗透率仅为4.0%。

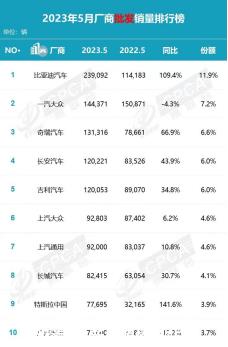

具体到5月份的销量,新一轮的淘汰赛已经开始。根据乘客联盟的数据,比亚迪、一汽-大众、奇瑞、长安、吉利、上汽大众、上汽大众、上汽通用、长城、特斯拉中国、广汽丰田是5月份批发销量排名前十的。

在前五名中,有四家中国汽车公司在名单上,比亚迪无疑是卫冕冠军,其次是奇瑞、长安和吉利。曾经销售冠军的一汽-大众只能排名第二,而南北丰田、东风日产和上汽通用五菱都跌出了前十名。

2023年,几乎没有汽车公司质疑新能源汽车市场的重要发展趋势。各大汽车公司都希望新能源产品阵容在日益激烈的中国汽车市场站稳脚跟。借助新能源汽车品牌的加速振兴,最典型的是广汽埃安。5月,广汽埃安销售4.5万辆,超过特斯拉4.25万辆,仅次于比亚迪。目前,埃安的月销量已连续三个月超过4万辆。

如今,汽车市场的头部效应越来越明显,强者恒强的结论很难改变。在这种情况下,显然没有多少时间留给落后者和落后者。

A0级车在海外开花

根据中国汽车工业协会的数据,5月份新能源汽车出口量为10.8万辆,环比增长7.9%,同比增长1.5倍。1-5月,汽车企业出口量为175.8万辆,同比增长81.5%,其中新能源汽车出口量为45.7万辆,同比增长1.6倍。

从企业的角度来看,5月份上汽出口销量最高,8.3万辆,同比增长5.9万辆,占总出口量的21.3%。奇瑞增长最明显,出口量7.4万辆,同比增长1.7倍。1-5月,比亚迪增速最快,同比增长14.2倍,奇瑞和长城分别同比增长1.8倍和1倍。

2023年第一季度,中国汽车出口量为106.9万辆,超过日本和德国,首次成为世界上最大的汽车出口国。这背后是新能源汽车出口的增长。

A0级电动汽车的超出预期性能促进了新能源汽车出口的增加。乘客联合会秘书长崔东树说:“从海外市场独立出口零售数据监控来看,A0级电动汽车占60%,是绝对主要的出口力量。上汽等独立品牌在欧洲表现强劲,比亚迪在东南亚崛起。除了传统出口汽车公司的出色表现外,最近的新力量出口也逐渐启动,海外市场的数据也开始出现。”

近年来,A00级和A0级车型几乎占据了纯电动汽车市场的近一半。根据乘客联合会的数据,A00级新能源汽车基本上取代了以往的A00级燃料汽车市场。这种“小而漂亮”的车型购买门槛低,汽车成本低,已经成为年轻人在一段时间内购买或购买的第一个或额外的车型。然而,随着汽车公司不断投资车型,国内市场几乎饱和,“外出”和“下乡”已成为转型的途径。

崔东树曾预测:“A0级电动汽车在中国得到了良好的市场认可,未来可持续出口潜力巨大。”。如今,各大汽车公司都在A0级市场布局,如比亚迪海鸥和江淮三、极狐考拉、五菱宾果、东风纳米等。

上汽、一汽、奇瑞、吉利、比亚迪等中国汽车公司除了在海外市场布局产品外,还迅速发展了海外本地化生产和供应链建设,为盈利奠定了基础。

例如,比亚迪在乌兹别克斯坦建立了第一家比亚迪海外乘用车合资企业。并计划在巴西和欧洲建厂。另一个例子是,上汽集团现在在泰国、印度和印度尼西亚建立了三个海外制造基地;奇瑞在欧洲、北美、中东和巴西建立了全球研发基地。吉利开始实现从产品出口到技术出口的转变。在过去的两年里,吉利与全球汽车合作伙伴签订了超过200亿元的技术转让和产品开发合同。

2023年,中国汽车市场走出了逐步改善的势头。展望6月,崔东树表示:“乘用车市场已进入上半年的最后期,地方和汽车公司仍有强烈的冲刺销售意愿,因此6月仍是环比产销趋势较好的月份。”

但与此同时,他还认为,随着新能源的强劲增长,市场竞争更加充分,近期上市车型的产品实力稳步提高,销售差异化更加明显,汽车公司半年的市场表现可能会加速差异化。

原创文章,作者:大众侃车,如若转载,请注明出处:https://www.car-metaverse.com/202306/162194655.html