制作子弹财经

左星月,作者

编辑|胡芳洁

美编|倩倩

审核|颂文

锂电池正极材料是锂电池的核心部件,也是决定锂电池性能和制造成本的关键组成部分之一。安徽博世高科技新材料有限公司(以下简称锂电池正极材料锰酸锂产品)成立仅4年“博石高科”),随着新能源风口的加速增长,对资本市场发起了冲刺。

6月2日,博石高科技更新招股说明书,申报在深圳证券交易所创业板上市,保荐机构为东海证券。

据悉,博石高科技计划发行8810.17万股,占发行后总股本的15%。预计募集资金5.51亿元,主要用于新一代锰基正极材料建设项目、R&D中心建设项目和补充营运资金。

值得注意的是,博石高科技和公司实际控制人赵春波“前东家”星恒电力有限公司“星恒电源”)有大量的相关交易,其中交易公平性值得怀疑。

此外,博石高科技在产能利用率大幅下降的同时,仍需筹资扩产,存在产能无法消化的风险。博石高科技的内部管理和控制能力也相对不足。

在各种问题下,博石高科技能否成功上市还不得而知。

1、给老东家打六折,关联交易的公平性存疑

博石高科技成立于2019年9月,是一家专注于锰基正极材料研发、生产和销售的高新技术企业。其主要产品为锰酸锂,主要用于制造电动两轮车、3C数字、电动工具、新能源汽车和储能。

博石高科2021年和2022年,根据EVtank和新蕨信息等公开数据,国内锰酸锂出货量位居行业第一。

博石高科作为一家成立仅4年的年轻公司,近年来业绩也处于快速发展阶段。

根据招股说明书,2020-2022年(以下简称“报告期”),博石高科技的营业收入分别为1.30亿元、7.58亿元和27.14亿元;同期归母净利润分别为72.47万元、2030.34万元和3.52亿元。

在报告期内,博石高科技的收入和回归母亲的净利润都在迅速增长。

「界面新闻·子弹财经」注意到博石高科技的快速发家与公司关联方的帮助密切相关。

根据招股说明书,博石高科技的实际控制人是公司董事长兼总经理赵春波,其直接和间接控制公司总股份为39.64%。

值得一提的是,在博石高科技成立之前,赵春波多年来一直在锂电池领域工作,并在星恒电源及其子公司工作了16年。正是这个家族有着深厚的渊源“前东家”,在赵春波创立博石高科技后,他连续几年成为博石高科技的最大客户。

根据招股说明书,2004年2月至2019年11日今年1月,赵春波在星恒电源工作,历任人事部经理、管理部副经理、管理部经理、规划办副主任、规划办主任、副总经理、财务总监、董事;2018年3月至2020年8月,任星恒电力子公司滁州星恒董事;2020年1月至2020年9月,任星恒电力企业管理顾问。

星恒电源成立于2003年,是一家专注于锂电池研发制造的公司,是小型动力锂电池领域的龙头企业。

赵春波离开星恒电源后创立的博石高科技与星恒电源密切相关。星恒电源的控股子公司不仅是博石高科技的创始股东,而且双方也有密切的相关交易。

数据显示,博石高科成立于2019年9月,星恒电力控股子公司滁州星恒为其初始股东,持股比例为19.5%。

报告期内,博石高新对星恒电源的相关销售额分别为6378.99万元、1.52亿元和2.75亿元,占同期营业收入的48.93%、20.77%和10.13%。三年来,星恒电源一直是博石高科技的最大客户。

博石高科技成立后,收到了星恒电源数千万元的订单。双方交易的合理性令人怀疑。公司还需要解释双方交易是否存在利益转移。

尽管自2021年11月以来,星恒电源不再是博石高科技的关联方,但双方的交易价格是否公平?

根据招股说明书,2020年和2021年,博石高科技向其他客户销售的锰酸锂单价分别为2.08万元/吨和2.94万元/吨,毛利率为12.50%、4.47%;但销售给星恒电源的锰酸锂单价为2.32万元/吨,2.84万元/吨,毛利率为19.18%、12.91%。博石高科在2020年和2021年对星恒电力销售的毛利率远高于其他客户。

(图 / 博石高科技招股书)

2022年,即星恒电源不再是博石高科技的关联方,博石高科技向星恒电源销售的锰酸锂单价为5.9万元/吨,明显低于其他客户销售的价格为9.54万元/吨,相当于直接打6折。这也导致这部分毛利率只有-17.03%,而其他客户销售的毛利率高达23.26%。

为什么2022年销售单价明显偏低,是否有利益转移的可能?

根据关联交易的必要性、合理性和公允性,发行人应披露关联交易的交易内容、交易金额、交易背景以及相关交易与发行人主营业务的关系;结合可比市场公允价格、第三方市场价格、关联方和其他交易方的价格,解释和总结关联交易的公允性,以及发行人或关联方是否有利益转移。

因此,博石高科技与星恒电源的交易是否公平合理,需要博石高科技的进一步解释。

2、产能利用率大幅下降,筹资的必要性值得怀疑

近年来,博石高科技的下游产品锂电池市场非常火爆。在市场需求和新能源产业政策的支持下,锂电池正极材料市场整体呈快速增长趋势。

在这种市场环境下,博石高科技的业绩在报告期内迅速增长。然而,该公司的生产状况并不乐观。

招股说明书显示,报告期内,公司产能利用率(又称设备利用率,是工业总产出对生产设备的比例)分别为88.70%、94.08%和58.87%,2022年公司产能利用率迅速下降。

鉴于产能利用率快速下降的原因,博石高科技在招股说明书中表示,2022年,由于行业周期和宏观经济下降,公司的产能利用率有所下降。

在产能利用率不足的情况下,IPO博石高科技仍需筹集资金扩大生产。招股说明书显示,博石高科技计划在新一代锰基正极材料建设项目中筹集2.12亿元。

(图 / 博石高科技招股书)

募集资金投资项目建成后,锰酸锂产能将增加1.73万吨,届时博石高科技产能将从现阶段的2.8万吨增加到4.53万吨。

筹资成功后,如何消化这些产能也是一个重要问题。

专业人士是对的「界面新闻·子弹财经」博石高科技目前的产能利用率尚未饱和,2022年呈快速下降趋势。现在有必要通过筹集资金来进一步扩大公司的产能吗?如果现有产品的产能利用率过低,新产能消化问题将引起监管机构的关注。

博石高科技还在招股说明书中承认,如果下游市场和终端市场对锰酸锂材料的需求不能保持有效增长或公司市场发展不能达到预期,将导致新产能不能完全消化,公司将面临扩大产能利用率下降的风险。

3、劳务派遣比例超过红线,经常出现财务不规范问题

博石高科技目前仍存在许多管理问题。

招股说明书显示,博石高科技利用劳务派遣和劳务外包就业。

报告期内,博石高科技正式员工总数分别为33人、59人和112人,劳务派遣人数分别为26人、57人和7人,劳务派遣占员工总数的44.07%、49.14%和5.88%。

2020年和2021年,公司劳务派遣比例严重超过规定红线的10%。

(图 / 博石高科技招股书)

根据《劳务派遣暂行规定》第四条的规定,用人单位应当严格控制劳务派遣劳动者的数量,被派遣劳动者的数量不得超过劳动者总数的10%。

2020年和2021年,博石高科技劳务派遣比例远超10%,不符合《劳务派遣暂行规定》的有关规定。因违反劳动就业有关规定而受到行政处罚的可能性。

在这方面,公司在招股说明书中表示,由于公司成立时间短,经济低迷导致招聘困难,公司没有在短时间内招聘足够的生产人员。因此,为了满足公司对下游客户的供应需求和工厂安全卫生人员的需求,公司通过劳动供应商渠道引进了部分基本操作人员和清洁、安全人员。

博石高科技通过与劳务派遣公司合作招聘劳务派遣员工。值得一提的是,芜湖宗溪企业服务有限公司、浙江自由贸易区智顺外包服务有限公司未取得劳务派遣营业执照。

(图 / 博石高科技招股书)

可以看出,博石高科技在选择劳务公司时并不严格。与无营业执照的劳务公司合作,就业风险将大大提高,可能影响公司的正常生产经营。

此外,博石高科技的内部管理能力也有待提高。

2021年3月,博石高新子公司淮北天茂将5000万元拆除至关联方金通新能源二期资金。值得注意的是,淮北天茂2020年和2021年实际累计业绩为-263.28万元。在亏损的情况下,淮北天茂仍向关联方大量拆除资金,其合理性值得怀疑。

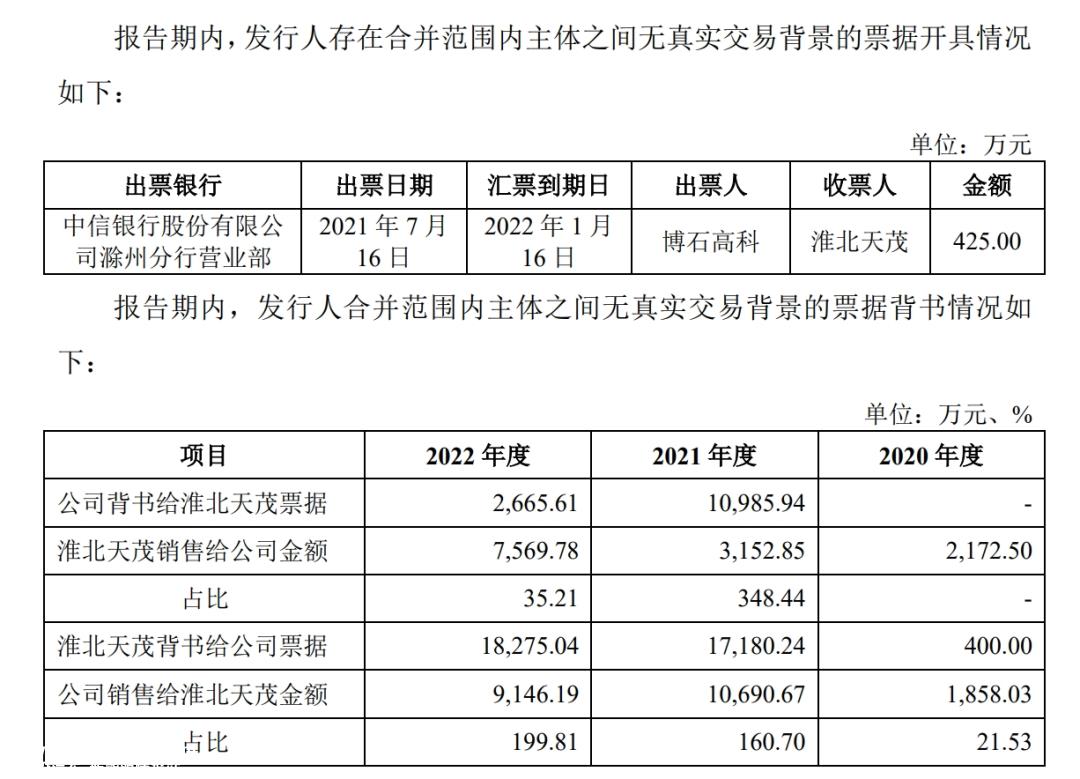

不仅如此,在报告期内,博石高科技还违反了《票据法》第十条,在合并范围内主体之间没有真实交易背景的票据发行和票据背书“票据的签发、取得、转让应当遵循诚信原则,具有真实的交易关系和债权债务关系”的规定。

(图 / 博石高科技招股书)

此外,在报告期内,博石高科技还向客户寻找零票据,并收到供应商寻找零票据。有可能因为票据找零而发生纠纷。

各种财务不规范的现象表明,博石高科技目前的管理能力有待提高。建立完善的内部控制体系,有效实施,是博石高科技冲刺上市路上迫切需要完成的家庭作业。

*题图来自:基于VRF协议的摄图网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202306/131993523.html