曾“抱团取暖”的“蔚小理”,现在已经走向分化。

小鹏落后难归,蔚来被用户刺伤后危机加剧,理想在三家公司脱颖而出,成为目前运营状态最好的汽车公司。

以增程式入局的理想,一度不受外界青睐。但它只有一个“奶爸”理想的ONE车型在这个细分市场占据了销冠。

随着L系车型的热销,理想车在今年一季度同比扭亏为盈。

【营收同比增长96.5%】

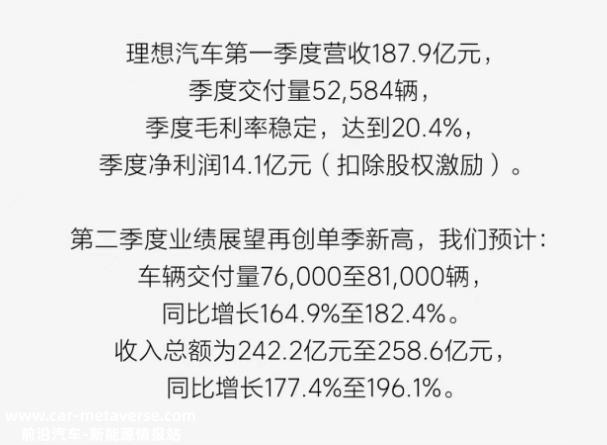

财务报告显示,2023年第一季度理想汽车收入187.9亿元,同比增长96.5%,环比增长6.4%。其中,车辆销售收入183.3亿元,同比增长96.9%,环比增长6.1%;扣除股权激励,营业利润和净利润分别达到8.9亿元和14.1亿元,净利润环比增长252%。

对于收入的增加,理想汽车将这一成就归功于交付量的增加和L系列产品的平均价格的提高。

从交付量来看,理想第一季度交付总量达到5.25万辆,同比增长65.8%;4月份,理想汽车交付量增至2.5万辆,成功跻身中国市场新能源汽车品牌销量前三名,市场份额约为11%。

另一方面,蔚来和小鹏在第一季度分别交付了3.1万辆和1.8万辆;换句话说,两家公司的交付总和不如理想,差距明显。

在连续月销量超过2万辆的情况下,充满理想和信心。财务报告显示,预计第二季度汽车交付量将达到7.6万至8.1万辆,比2022年第二季度增长164.9%至182.4%。

李想表示,“计划将第一季度新能源汽车市场份额的11%提高到第二季度的13%,不考虑降价。”

【理想或先上岸】

但理想Q1季度自行车毛利率同比下降2.6%至19.8%,环比略有下降0.2%,

理想方面解释说,与2022年第一季度相比,车辆毛利率下降主要是由于两季度产品组合的差异造成的。

此前,L9、L8 Pro/Max车型最低售价35.98万元;L7、L8Air两款车型交付,起价下降到31.98万元。起价门槛进一步降低,对毛利率有一定影响。

理想汽车CFO李铁认表示,”我们认为理想L7和Air车型的利润率仍有上升空间。然而,考虑到其他潜在因素,我们仍然保持年毛利率20%的目标。”

此外,还有外界质疑,“随着L7和Air车型的交付,理想车型将形成相互限制和内耗。”但据李想透露,“L7和L8的Air车型给理想汽车带来了20%的增量,L8订单继续增长。”

与此同时,理想的毛利率也高于威来和小鹏。在外界看来,理想可能会率先上岸。根据2022年第四季度财务报告,理想汽车开始回归健康毛利率20.2%,远远超过威来汽车的3.9%、8.7%的小鹏车。

从2022年全年毛利率来看,理想汽车毛利率为19.4%,蔚来和小鹏毛利率分别为10.4%、11.5%。

平安证券研究报告称,比较新势力汽车企业“内部信”,小鹏汽车大力组织变革,梳理渠道和产品定位,期待困难逆转;理想汽车以扩展SUV和准确定位狩猎高端合资燃料汽车,预计将成为第一家盈利的汽车制造新力量汽车企业;威莱支出大,注重提高内部效率。

【纯电布局面临挑战】

虽然一切都很好,但理想仍然面临着许多挑战。众所周知,理想汽车在汽车市场占有一席之地,以增程式为切入点。在理想的热销下,很多车企虎视眈眈,积极涌入这个细分市场。2022年,长安、吉利、哪吒、自游家、零跑、东风等车企均向增程轨道布局。

根据天眼查数据,截至目前,中国已有300多家增程式电动汽车相关企业。其中,2022年新注册企业年增速为8.5%

这意味着,曾经不受欢迎的细分市场现在正在激烈地战斗。理想能在这个细分市场稳定销售冠军需要多长时间,但也需要市场测试。

然而,随着许可证政策的收紧和增城市场的激烈竞争。今年4月,理想全面启动 ” 双能战略 “。根据理想的汽车计划,今年推出的第一款车型是纯电动MPV,内部代号为W01。纯电动旗舰车型将于今年第四季度正式发布。

另外,在纯电动车型定价方面,理想方面透露,“为了制造高压纯电动汽车,我们都为研发和供应链资质做好了准备,希望实现纯电动汽车的价格与增程相同。”

也就是说,理想的第一款纯电动MPV可能会定价30万 水平。在这个水平的市场上,理想会面对很多竞争对手。包括极氪009、蓝图梦想家,腾势D9梦想家、高山等车型。

此外,根据计划,到2025年将形成“ 1款旗舰车型 五款增程电动车型 5款高压纯电车型”产品布局。

原创文章,作者:氢财经,如若转载,请注明出处:https://www.car-metaverse.com/202305/122183348.html