“ 小米手机做不好,为什么汽车做得好?

不得不承认,雷军和小米总能看到一些东西“少年心性”。对于一个基本面向年轻客户的手机公司来说,这曾经是一件好事;但对于一家上市公司来说,情况就不同了:

理论上,小米(HK:01810)在手机市场摸索了这么多年,已经到了第13代手机。不要说每年给股东多少真金白银,一定要有相对稳定成熟的业务盈利表现。

但现实是,2022年,小米集团收获了上市以来最难看的一年。年收入2800.4亿元,同比下降15%,毛利475.8亿元,同比下降18.3%;年利润25亿元,Non-gap净利润85.2亿元,同比分别下降87%和61.4%。

说实话,去年的整体环境并不好,所有企业都很困难。经过几年的快速增长,手机市场出现了过度饱和的迹象。面对疫情和经济放缓带来的负面影响,全球手机出货量同比下降11.7%,是近八年来的最低谷。

然而,糟糕的环境不能作为业绩下滑的借口,因为小米自身的财务业绩较差。全年,小米手机出货量为1.5亿部,同比下降21%,几乎是同期全球出货量的两倍;全球市场份额从2021年的14%降至2022年的13%。虽然它仍然是中国制造商的第一家,但它与第一家三星和第二家苹果的差距扩大了很多。

手机业务开始萎缩,汽车制造必须继续投资。在这个阶段,小米承受着巨大的压力。为了扭转这种情况,小米也将在2023年进行相当罕见的战略调整。小米集团总裁卢伟冰在业绩发布会上表示,宏观环境将逐步改善,但全面复苏仍需一段时间,因此小米将启动“规模与利润并重”新的经营策略,加强风险控制,注重稳定经营。

能说出这样的话,意味着小米终于开始关注自己的财务报表了。但是盈利能力已经差到这一点,翻身的机会却很渺茫。

01 盈利质量差

为什么不认为小米是一家成熟的公司?因为小米的利润,人们看不到任何改善的迹象。

从各自业务的发展来看,2022年,除了互联网业务,其他两个依靠硬件销售获得收入的板块都有不同程度的下降,手机业务收入同比下降19.9%,AIOT业务下降6.1%。;只有互联网业务同比增长,增长率只有0.4%。

手机在小米的收入构成中占据绝对主导地位。全年手机销售收入1672亿元,占59.7%,毛利率9%。第二大业务是物联网生活消费品,主要是电视、电脑、家电等手机以外的消费电子产品。年收入798亿元,占28.5%,毛利率14.4%;其次是电视会员、广告、游戏等互联网服务带来的收入,全年达到283亿元,占10.1%,毛利率为71.8%。

从这种业务结构可以看出,小米的收入呈现出相对畸形的状态:毛利率最高的业务比例最低,毛利率最高的业务比例太低。这种状态导致小米2022年业绩明显下滑,几乎每个季度都比上个季度差。

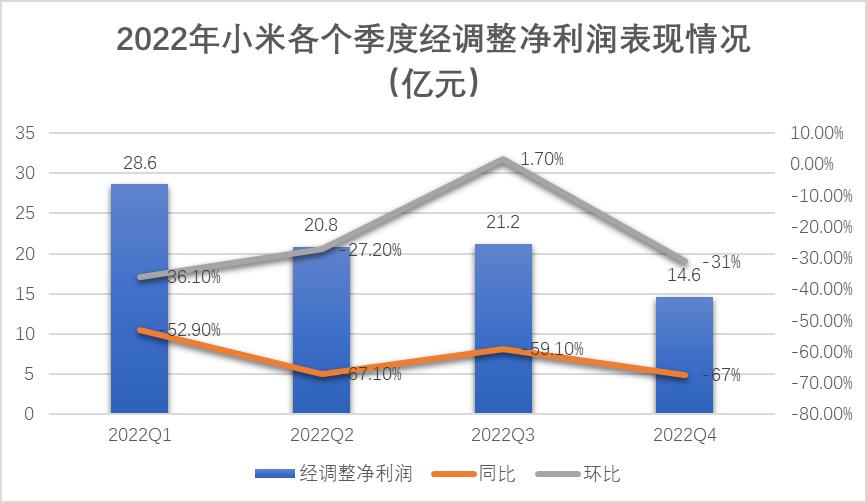

2022年第一至第四季度,小米净利润分别为28.6亿元、20.8亿元、21.2亿元和14.6亿元,同比下降52.9%、67.1%、59.1%和67%,除第三季度环比小幅上升外,其余季度环比下降幅度不同,第四季度环比下降幅度超过30%。

来源:整理小米财务报告和躺平指数

同样在这四个季度,小米的手机销量分别为3850万台、3910万台、4020万台和3270万台。除第一季度外,其他季度的变化与净利润的变化大致一致。

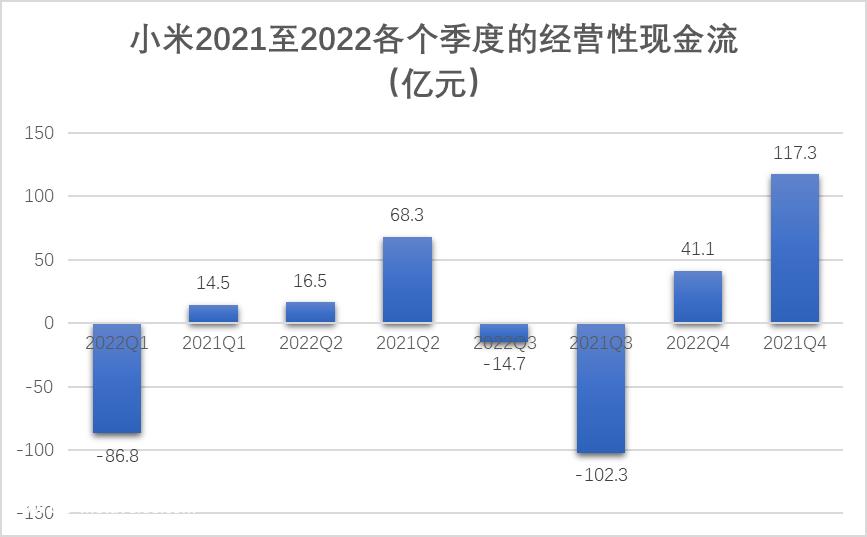

此外,还有一个更直观的指标,可以显示小米的盈利能力。在这四个季度,小米的经营现金流分别为-86.8亿、16.5亿、-14.7亿和41.1亿。如下图所示,除第三季度外,其他季度同比显著下降,波动相当大。

来源:整理小米财务报告和躺平指数

净利润持续下降,经营现金流波动巨大,主要是因为外部环境不好吗?当然不是。外部环境不好只是诱因。

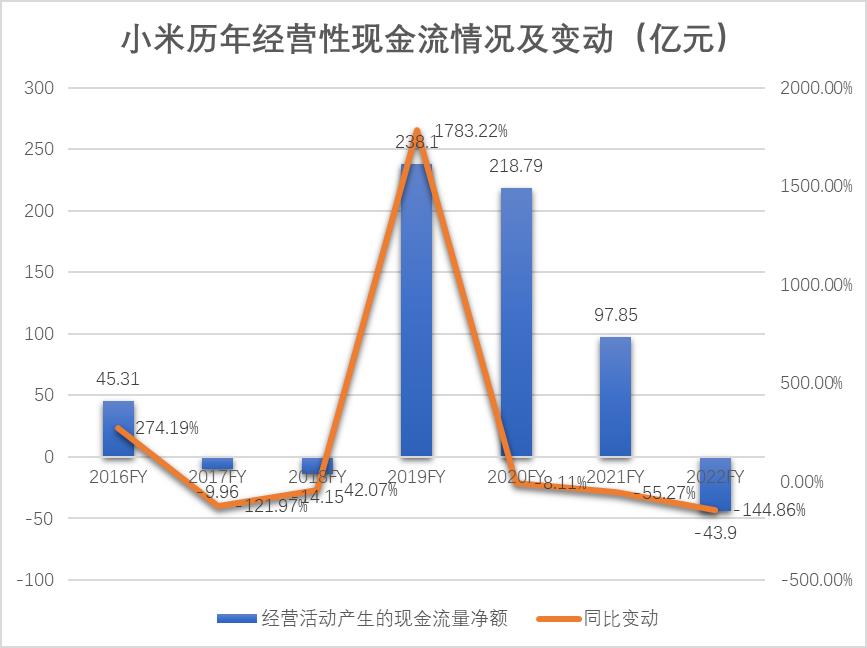

为了延长时间规模,统计小米自2016年以来的年度业绩,我们可以发现小米过去六年的净利润每年都是积极的,这在手机行业也是值得称赞的,但在经营现金流中更能反映公司的财务状况,它已经连续三年下降。

来源:整理小米财务报告和躺平指数

从这张图中可以看出,衡量小米利润质量的经营现金流在2019年至2020年达到顶峰,分别记录了238.1亿元和218.8亿元,大大超过了当年公司的净利润。但之后出现了悬崖式的下滑,2021年和2022年同比大幅下降,2022年一路跌至负值。

由此可见,至少从2021年开始,盈利质量已经显示出恶化的迹象。更糟糕的是,小米根本没有13代手机公司应该具备的经营稳定性。当市场好的时候,它可以赚很多钱。当市场坏的时候,它会跌破底线,甚至不如理想的时候,它也在红海赛道上,成立时间更短。

可以合理地说,作为上市公司的管理层,在意识到盈利能力差、外部环境差的情况下,应及时进行调整。例如,就像2022年业绩声称的那样,放弃对规模的追求,研究如何赚钱;至少,通过产品线调整或业务结构调整,稳定最基本的手机业务,不会崩溃。

但是小米和雷军做了什么?2021年3月,基于小米前一年的出色表现,雷军说要进入汽车制造业,十年要投入100亿美元;当年8月,小米将在三年内跻身全球智能手机市场榜首。

为了雷军的“野心”,2022年,小米不顾盈利能力差,外部环境突然变冷,依然保持着以往规模第一的战略,甚至在每个季度的财务报告中使用“稳健”、“韧性”总结本季度的表现,但这两个词的影子在数据中根本看不到。

“少年心性”成本是小米自上市以来表现最差的年度业绩。毫不夸张地说,即使本金季度改变了战略目标,并开始强调盈利,小米面临的问题仍然很严重。

02 手机是根本

要提高盈利能力,首先要从毛利开始。在小米目前的三大业务板块中,提高毛利最明显的是手机业务。这是小米的根源,定义了小米的现在和未来。

与华为和苹果不同,小米没有能力跨越手机业务的周期。即使从现在开始重新梳理高端策略,也可能为时已晚。最关键的缺点是小米讲不出一个高端的故事。

为什么苹果会成为苹果?史蒂夫,创始人·乔布斯发布第一款iPhone后,注定了苹果在行业中的领先地位。苹果定义了移动互联网,苹果定义了智能手机。只要手机还有一天的活力,不管苹果的性价比如何,总会有人付出代价,总会有人为这个故事付出更高的代价。

华为为为什么要成为华为?它是世界通信巨头,国内芯片的领导者,中国手机通信技术的名片。当所有制造商都不关注芯片时,只有华为在培育海思K3V2,麒麟9000芯片一步一步诞生,曾经引领了世界5G时代,这让包括高通在内的外国芯片制造商感到害怕。

只要没有一家中国手机制造商取得了超越华为的成就,华为的故事就像苹果一样,在智能手机时代总是充满活力。即使华为手机现在只能使用高通的4G芯片,与朋友相比也没有领先的摄影,价格也不低,仍然被抢购一空,甚至排队以更高的价格购买。

相比之下,小米自诞生以来就有着鲜明的性价比色彩。在智能手机四五千的时代,1999元的小米1诞生了,推出了智能终端普及的全国革命。从那时起,高配置和低价格已经成为小米挥之不去的标签和品牌。

这个故事可以促进小米手机规模的快速增长,让小米的品牌形象更贴近百姓,但却对小米走向高端路线产生了相反的影响。在这一点上,除非小米能够制造出碾压高通性能的芯片,或者改变路径,制造出能够领先世界的光刻机,否则高端永远无法实现。它今年只能涨一点价格,明年涨一点价格,随着环境的波动而波动。

小米的另外两大业务——AIOT和互联网,前者本身就在一条红海、增长乏力的家电轨道上。虽然后者毛利率较高,但两者的改进空间肉眼可见较小。

因此,我们只能依靠目前没有影子的汽车制造业务“画饼”,让资本市场相信小米还有进步的空间。

2022年,小米R&D费用同比增长21.7%至160亿元,全年每季度都有较高比例的增长。原因也很简单,就是小米在电动汽车等创新业务上的成本持续上升。

无需赘言,“蔚小理”三大新势力的成长道路充分说明了从零开始造车的难度和所需的资本投入。在中国汽车市场,尤其是30万元以内的价格范围内,各种汽车制造商都红了眼睛。自2023年以来,围绕性价比的竞争将越来越激烈,一些汽车公司将被淘汰,一些汽车公司将完全站稳脚跟。

目前,小米还没有正式披露相关车型的具体信息,各种来源的消息不能作为最终产品的有效参考。需要强调的是,新能源汽车和手机是两种完全不同的产品。即使小米有能力通过天空,也不可能同时实现汽车的成本性能,但也有良好的利润空间。

更重要的是,在认可小米品牌的人中,有很多人买得起四五千元的手机,但很大一部分人买不起新能源汽车。这就决定了小米在推出新能源汽车之前,必须巩固公司的财务状况和品牌影响力。

因此,一切都回到了手机业务本身,这是小米无法避免和避免的结。手机业务的成败决定了小米汽车的成败,也与小米公司的生存有关。

声明:本文仅用于学习和交流,不构成投资建议。

原创文章,作者:躺平指数,如若转载,请注明出处:https://www.car-metaverse.com/202304/101268136.html