(报告出品方/作者:兴业证券,王帅)

1、近期国内外充电桩政策梳理

1.1、海外充电桩政策扶持,推动行业加速发展

海外充电桩缺口较大,政策推动行业发展。2022 年 4 月,欧洲汽车制造商协会 (ACEA)暗示,欧盟公共充电桩安装速度过慢,致使欧盟范围内公共充电桩数量 严重不足,欧盟应尽快加大对电动汽车根本设施的投资扶植力度。按照 ACEA 测 算,到 2030 年整个欧盟范围内需要约 680 万个公共充电桩,今朝欧盟境内只有 37.4 万个公共充电桩,欧盟每周需安装 1.4 万个充电桩才能满足需求,但今朝每 周实际安装量还不到 2000 个,充电桩仍有较大缺口。面临公共充电桩扶植不及预 期,欧盟列国相继出台扶植计划和激励政策。海外公共充电桩扶植不及预期主要 受限于政府审核周期较长、安装本钱较高和硬件采购本钱较高。

1.2、美国充电桩政策分析

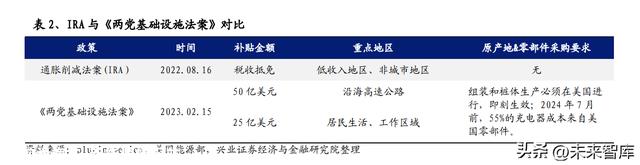

通胀削减法案(IRA)偏重于对低收入地域和非城市地域的充电桩实施税收抵免。 1)对小我/住宅用途的充电桩税收抵免 30%,最高上限 1000 美金。对商业用途充 电桩的税收抵免 6%,上限为 10 万美金。2)电动汽车充电站必须位于以下合适任 一条件的人口普查区域内:(1)低收入社区(贫苦率≥20%或该地域均匀家庭收入 ≤本州均匀家庭收入的 80%);(2)非城市地域(参考政府在人口普查中对城市类 型的分类)。

拜登《两党根本设施法案》偏重于对沿海高速公路和居民生活、工作区域提供充 电桩补助。1)受到《两党根本设施法案》补助的电动汽车充电器的组装和外壳的 生产进程必须在美国本土进行,该政策即刻生效;2024 年 7 月之前,受到补助的 充电桩需要满足跨越 55%本钱来自美国的要求。2)《两党根本设施法案》工位电动 汽车充电桩提供 75 亿美元补助,其中”NEVI”(国家电动汽车根本设施计划)计 划用 50 亿美元扶植沿海电动汽车充电网络,重点结构在高速公路;”CFI”(充电 和加油根本设施投资计划)计划在 5 年内提供 25 亿美元结构公共桩,其中第一轮 7 亿美元将提供给各级行政区域,用于在全国各地的社区摆设公共充电和替换燃 料根本设施,包括学校、杂货店、公园、图书馆、公寓等生活、工作区域。3)拜 登政府公开许诺,在 2030 年前建成覆盖全国范围、由 50 万充电桩组成的完善充 电网络。

1.3、国内政策延续加码充电桩

2023 年 2 月 3 日——工信部等八部分组织展开公共范畴车辆全面电动化先行区 试点工作。新增公共充电桩(标准桩)与公共范畴新能源汽车推广数量(标准车) 比例力争到达 1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的 10%,形成一批典型的综合能源服务示范站。加速智能有序充电、大功率充电、自 动充电、快速换电等新型充换电技术应用,加速“光储充放”一体化试点应用。 加大聪明出行、智能绿色物流体系扶植,促进智能网联、车网融合等新技术应用, 加速新能源汽车与能源、交通等范畴融合发展。 2023 年 1 月 18 日——工信部:继续大力推进充电桩根本设施扶植,健全产业转 型升级。优化发展情况,继续大力推进充电桩根本设施的扶植,不竭进步使用便 利性,更好地为新能源汽车发展提供一个优良的设施和情况。

2023 年 1 月 6 日——商务部:将会同相关部分多措并举,继续推动稳定和扩大汽 车消费。协同相关部分支持充电设施、停车设施扶植和进步汽车消费金融服务水 平,延续优化汽车消费情况。 2022 年 12 月 15 日——国务院:印发《扩大内需战略计划纲领(2022-2035 年)》, 夸大推进汽车电动化、充电桩、换电站、加氢站等配套设施扶植。

1.4、多年补助推进国内充电桩飞速发展

多年补助政策加速国内充电桩扶植。2014 年 11 月《关于新能源汽车充电设施建 设嘉奖的通知》出台,首次将新能源汽车购买环节与充电设施补助挂钩。2020 年, 充电桩被纳入“新基建”。截至 2022 年 12 月底,全国主要省份和直辖市等皆推出 2022/2023 年充电桩扶植和运营补助政策,促进充电桩飞速发展。

2、新能源汽车销量爬升,推动充电桩放量

2.1、【国内】车装比稳步上升,趋势向好

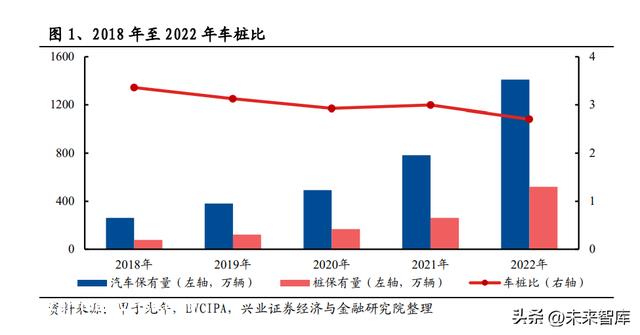

国内充电桩 2022 年增量明显进步,车桩比到达 2.7。随着新能源汽车市场迎来高 速发展期,解决新能源车的充电问题有效减缓消费者充电焦虑,因此充电桩需求 旺盛,充电根本设施进入快速发展阶段。截止至 2022 年,充电桩累计增加至 521 万台,新能源车保有量到达 1410 万台,车桩比到达 2.7,相比 2021 年车桩比有 较大下降,预期未来车桩比仍有较大下降空间(参考上海市政府计划,2025 年车 桩比低于 2)。

2.2、充电桩保有量稳步上升,趋势向好

充电桩增量以随车配建私桩为主,直流快充占公共桩 42%。2022 年 1-12 月,公共 充电桩增加 65.1 万台,同比增长 56.7%,私人充电桩增加 194.2 万台同比增长 132.1%。截至 2022 年 12 月,国内公共桩保有量到达 179.7 万台,其中直流快充 76.1 万台,占公共桩 42.3%,相比 2022 年 1 月增加 1pct。对终端用户来说,随 车配建的私人充电桩虽然可以实现便当和低本钱充电,但存在充电速度慢、需要 固定车位等问题,同时终端用户对高速公路和商圈等应用场景有较大的快充需求, 预计未来公共桩中直流桩占比有望扩大,公共快充桩数量有望进一步增长。

2.3、【海外】电动车渗透率进步,公共快充桩需求较大

电动车渗透率进步,公共快充桩需求较大。电动车渗透率进一步提升,终端用户 长间隔出行诉求明显进步,国内春节和十一黄金周时代,高速公路服务区出现充 电桩排队时间较长的现象,反应了国内公共桩整体数量缺失。2021 年,国内公共 桩车桩比到达 6.8,大幅领先美国的 17.7 和欧洲的 16.4,海外公共桩存在较大数 量缺口。海外公共桩存在结构失衡的问题,21 年美国直流快充占公共桩总数的 19.3%,相比国内的 42.3%,仍有较大提升空间。缺少直流快充桩,晦气于电动车 渗透率进一步提升。

2.4、电动车销量高增长势头确定,充电桩需求较大

充电桩作为电动车的后市场,电动车销量越大,对应的充电桩需求越大。 中国:随着补助逐步退坡,国内新能源车市场已由政策驱动转向 C 端消费发力, 虽然今年以来面临价格上涨、供给链欠缺等考验,今朝来看各车企定单依旧充沛, 疫情影响逐步消退,短期波动不改持久高增长趋势,预计 2023 年国内新能源车销 量达 900 万辆,市场景心胸依旧。

欧洲:今年欧洲列国政策根基延续,为当下全球补助力度最大地域,短期来看受 宏观经济、原材料供给影响,市排场临考验,但车企已积极协调结构,在供给链 恢复及补助政策刺激下,欧洲市场有望继续维持高速增长,预计 2023 年销量约 286 万辆。 美国:当下美国正迈入新车型周期,多款纯电车型将于近两年上市,皮卡电动化 亦将带来庞大市场空间,叠加特斯拉奥斯汀超级工场投产及弗里蒙特工场产能爬 升,供给端延续发力。政策端虽然短期受阻,但在能源价格上升布景下电动化趋 势确定,政府签署行政令设定美国到 2030 年零排放汽车销量占新车总销量 50%的 方针,在供需两头延续发力下美国市场将实现快速增长,预计 2023 年销量约 173 万辆。

3、电动车充电加速,驱动快充桩功率升级

3.1、高电压和大电流可缩短电池充电时间

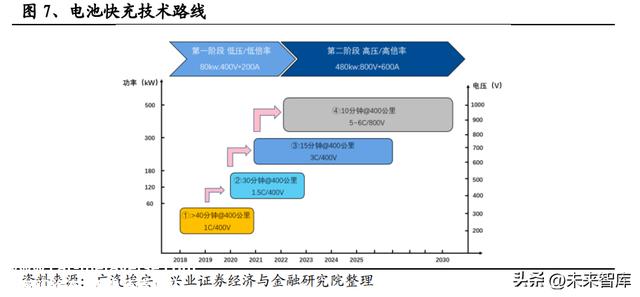

充电原理是电池充电电量=充电功率×时间,充电功率越大,充电时间越短。充电 功率的原理是充电功率=系统电压×充电电流,因此进步充电桩充电功率可以通过 增大充电电流和进步电压的方式。理论上电压增加一倍,充电时间削减一半;电 流增加一倍,充电时间削减一半。 增大电池充电电流:即进步单体电芯的最大充电电流,需要对电芯的材料体系和 结构进行升级,下降电池在快充进程中产热和析锂,避免引起热失控等平安问题。 以特斯拉 Model 3 为代表,最大充电电流可到达 700A,可实现 31 分钟充 80%的电 量。

进步电池系统电压:以保时捷为代表,电压平台从 400V 提升至 800V,最大电流仅为 334A 的情况下,实现 22.5 分钟从 5%充电至 80%的电量。

3.2、电池快充技术推动充电桩功率升级

电池快充需求与充电桩峰值功率不匹配。按照国家电网招标数据显示,现国内充 电站中保有量最大的直流快充桩功率为 80kw 和 160kw,160kw 充电桩最大充电电 流为 250A,最大的充电电压为 750V。特斯拉为代表的低电压高电流快充技术线路, Model 3 电池峰值充电电压为 350V,最大充电电流在 700A,最大充电功率到达 245kw,大部分公共快充桩不能满足车辆需求;保时捷为代表的高电压低电流技术 线路,最大充电电压为 808V,最大充电电流为 334A,最大充电功率到达 270kw, 大部分公共快充桩不能满足车辆需求,只能下降车辆充电功率,增加充电时间, 影响终端用户的体验。

3.3、中高端车型电池普遍适用大功率快充技术

中高端车型快充峰值功率接近 200kw,入门级车型快充峰值功率唯一 103kw。按照 P3 Charging Index 的测试数据,从 SOC10%充电至 80%,高端车梅赛德斯-奔驰 EQS450+峰值功率输出约为 210kw,均匀值为 167kw,宝马 iX xDrive50 峰值功率 197kw,均匀值为 152kw;中端车型,起亚 EV6 充电功率峰值约为 235kw,均匀值 为 203kw,宝马 i4 峰值功率约为 210kw,均匀值为 136kw;入门级型车中,公共 ID.3 峰值充电功率为 103kw,均匀值 81kw。随着中高端新能源车的逐渐放量,终端用户对大功率充电桩的需求越来越大,现有的直流快充柱功率已难以满足整车 的充电需求。

3.4、多家车企结构高压大电流快充车型

主流车企纷纷结构 800V 高压平台,间接推动充电桩功率升级。海外以保时捷 2019 年投产的 Taycan 为代表,是首款 800V 高压平台的量产车型,已将最大充电功率 提升至 350kw,可以实现 22.5 分钟充电 80%,相当于 300 千米的续航能力,极大 提升了电动车的产物力。国内比亚迪、吉利、小鹏、长城等车企在 2021 年后结构 800V 新能源汽车,对快充峰值的需求普遍大于 300kw,预计 2023 年量产投入市 场。

3.5、面临终端需求,新建快充桩功率提升

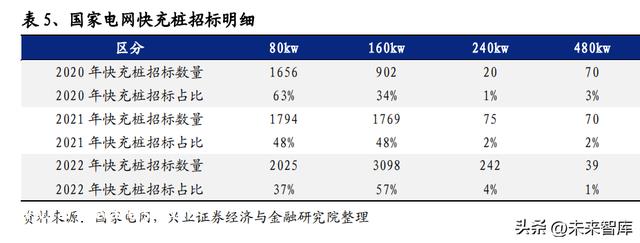

国家电网快充桩功率逐年提升。国家电网作为国内第三大充电运营商,是国内最 大的充电桩公开招标企业,其招标需求对行业具有风向标意义。2020 年国家电网 快充桩招标中,80kw、160kw 和 240kw 别离占比 63%、34%和 1%,而 2022 年招标 中 80kw 充电桩占比下降至 37%,160kw 和 240kw 上升至 57%和 4%。预计未来国家 电网快充桩招标中大功率快充桩的占比越来越高。

3.6、车企自建超快充充电桩,提升企业品牌力

部分车企加速结构自建充电网络,以进步充电效率和巩固自家品牌汽车销量。作 为最早结构自建自营充电桩的代表,截至 22 年 5 月,特斯拉已经在中国扶植了超 过 800 座超级充电站,6300 多台超级充电桩,总计覆盖我国 310 多个城市。车企 入局充电桩的主要目标是为给消费者提供更好的体验,提升品牌价值。

4、充电桩市场空间测算

4.1、新能源汽车保有量逐步上升,推动充电桩发展进入快车道

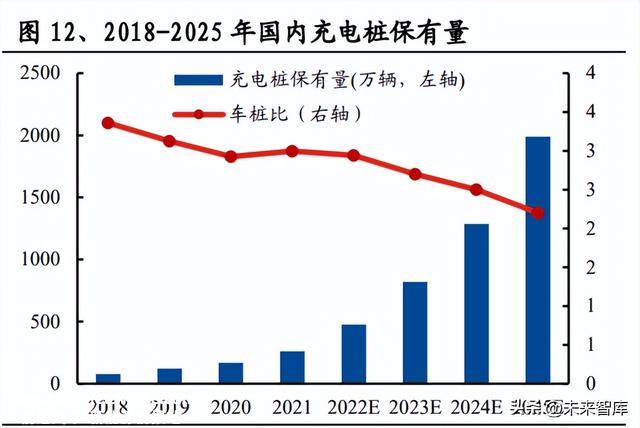

新能源汽车保有量 2025 年到达 4378 万辆,充电桩 2025 年保有量到达 1990 万 台。截至 2021 年,国内新能源汽车保有量到达 784 万辆,预计 2022-2025 年新能 源车销量有望继续维持高速增长态势,预计 2025 年新能源汽车保有量到达 4378 万辆。充电桩保有量 2021 年到达 262 万台,车桩比为 3,2018-2021 年车桩比持 续下降,由 3.36 下降至 3,预计 2022-2025 年车桩比进一步下降,虽然《电动汽 车充电根本设施发展指南》中提到的扶植方针是车桩比为 1,斟酌到充电桩扶植 的难度和新能源车销量较大,现守旧估量 2025 年车桩比到达 2.2,充电桩保有量 将达 1990 万台,相比 2021 年的 262 万台充电桩保有量,未来三年充电桩仍有 1728 万台充电桩的缺口。

4.2、2025 年国内充电桩市场有望突破 1000 亿元

2025 年全国新增充电桩有望跨越 702 万台,充电桩市场范围在 2025 年跨越 1000 亿元。国内 2021 年新增充电桩保结构为私桩 64%、公共直流快充桩 15%、公共交 流桩 21%的比例。2022 年和 2023 年国内二三线城市销量占比提升,对应的随车配 建充电桩延续放量,2022 年和 2023 年私桩比例进步至 70%,远期来看私桩比例受 小区物业、私人停车位有限影响有所下调至 68%,按照政府计划直流快充桩将在 高速公路、交通关键和产业园区等大范围扶植,占比提升至 19%,满足高渗透率下 电动车用户出行的需求。假定今朝私人充电桩单价为 0.2 万元/台,公共交换桩为 0.5 万元/台,公共直流桩为 4.8 万元/台,2022 年市场空间为 219.77 亿元。2025 年充电桩的市场范围到达 1070.18 亿元,其中直流快充桩占 89%,2021-2025 年的 复合增速到达 86%。

4.3、海外充电桩未来需求较大

海外新能源汽车保有量 2025 年到达 2897 万辆,充电桩 2025 年保有量到达 1906 万台。截至 2021 年,海外新能源汽车保有量到达 752 万辆,预计 2022-2025 年海 外新能源车销量有望继续维持高速增长态势,2025 年新能源车保有量到达 2897 万辆。假定海外随车配建私人充电桩比例到达 60%,海外充电桩保有量 2021 年达 到 500 万台,受欧美市场公共充电桩扶植不及预期,2019-2020 年车桩比有所上 升,随着欧美政府充电桩补助政策相继公布,海外充电桩扶植有望迎来爆发式增 长,预计 2024-2025 年车桩比存在进一步下降的潜力,预计 2025 年左右车桩比达 到 1.52,届时充电桩保有量将达 1906 万台。

4.4、2025 年海外充电桩市场到达 810 亿元

2025 年海外新增充电桩有望跨越 640 万台,充电桩市场范围在 2025 年到达 810 亿元。2021 年预计私桩增量 185 万台,公桩增量为 12 万台,假定私人充电桩单 价为 0.3 万元/台,公共交换桩为 0.75 万元/台,公共直流桩为 11.52 万元/台, 2022 年市场空间为 131 亿元。海外终端用户多为私人充电桩不受制于没有停车位、 居住地物业不配合的影响,私人充电桩占比延续维持高位,同时面临 800V 等新快 充技术的普及,公共直流桩市占率会进一步扩大,预计 2025 年海外充电桩的市场 范围到达 810 亿元,其中直流快充占比 80%,2021 年至 2025 年的复合增速到达76%。

4.5、充电桩扶植淡季不淡

充电桩扶植淡季不淡。2023 年 1 月,充电根本设施增量为 20.2 万台,其中公共 充电桩增量同比上涨 34.1%,随车配建私人充电桩增量延续上升,同比上升 93.5%。 截止 2023 年 1 月,全国充电根本设施累计数量为 541.1 万台,同比增加 98.2%。 2023 年 1 月,新能源汽车销量 40.8 万辆,桩车增量比为 1:2,充电根本设施建 设能够根基满足新能源汽车的快速发展。

5、充电桩产业链先容

5.1、【海外】认证繁琐阻碍充电桩出海短期放量

海外认证繁琐成为充电桩出海最大阻力。国内 GBT 认证相对简单,海外充电桩规 范化水平与平安标准较国内更高,认证周期更长,认证用度更高,例如美国 UL 认 证对产物平安、耐情况性要求相比国内加倍严格。欧洲 CE 和美国 UL 认证通事后, 欧洲各个国家和美国各个洲还有细分认证要求,因此全套产物认证完成需要较长 的时间和较大的用度。

5.2、【海外】充电桩下游客户分离,B 端销售渠道还是重点

充电桩下游客户分离,B 端销售渠道还是重点。国内充电站竞争格式相对稳定, top5 充电站占据大部分市场。海外充电站尚未形成稳定格式,美国 top5 充电站 (除特斯拉)占比唯一 36%,海外充电站的扶植者主要有政府、电网公司、第三方 充电站运营商、传统能源商、物流车队等。美国联邦政府 75 亿补助通过各州政府 招投标,欧洲列国补助通过各个国家当地的运营商招投标标,因此充电桩下游客 户分离,桩企难以通过绑定单一客户实现出海份额快速提升。充电桩下游客户分 散,因此组建 B 端销售团队成为海外客户开辟的关键。

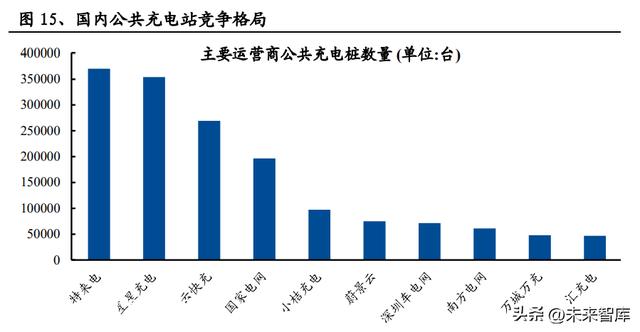

5.3、【国内】充电站格式固化,绑定大客户有益于快速放量

Top5 充电站运营商集中度逐渐进步。截止 2023 年 1 月,全国运营商运营公共充 电桩数量快速增加,Top5 运营商运营公共充电站数量到达 128.7 万台,占全国运 营商运营数量的 70.0%。 车企和城投成为充电桩扶植新驱动力。多家车企结构超快充范畴,但下游充电站 多为 160kw 充电桩,不能满足车辆快充需求,因此特斯拉、小鹏、广汽埃安、蔚 来和理想等车企自己扶植超充桩,进步终端车桩充电体验感,进步车企品牌力。 2023 年 2 月 3 日工信部等八部分组织展开公共范畴车辆全面电动化先行区试点工作夸大新增公共充电桩(标准桩)与公共范畴新能源汽车推广数量(标准车)比 例力争到达 1:1。各个地方的城投将成为该政策的主要实施者,地方城投公司联 合充电桩企业成立合资公司或通过招投标,配合推动充电桩扶植,台州、潮州、 柳州等多个城市的城投公司与特来电合作成立合资公司;哈尔滨、宿迁、银川等 多地城投公司扶植充电站,减缓充电难、充电慢问题。

5.4、【国内】竞争充实,本钱成为首要关注因素

充电模块自产成为降本关键。充电模块是充电桩焦点设备,直接关系到充电桩的 效率和使用寿命和充电速度,占整体本钱 50%以上,整个充电设备版块占整体成 本近 60%。部分下游企业起头向上拓展业务,结构充电模块业务,如道通科技,部 分上游企业向下拓展业务,结构充电桩业务,如盛弘股份。 范围化有助于本钱下降。充电桩零部件如充电模块、功率器件、继电器、毗连器、 充电插头多为标准件,下降标准件本钱的有效方式为范围化生产或范围化采购。 持久来看,头部企业有望通过范围化上风,延续拉开与二线、三线充电桩企业成 本差距。

5.5、【绿能慧充】发力国内海外充电桩市场,绑定大客户进步出货

充电桩产物齐全,应用场景全面。公司焦点研发职员具有艾默生、特锐德、特变 电工等电力设备龙头企业任职经验,自主研发新型高效的充电模块。产物覆盖充 电模块、7kw 交换充电桩、30kw~720kw 直流充电桩,重点推出的 720kw 柔性充电 堆具有充电效率高、可靠性强和本钱低的上风,未来预计是直流快充桩的发展趋 势。 多种销售渠道,客户上风明显。涵盖大客户、中小运营商、车企等多种销售渠道, 主要战略客户包括国家电网、BP(英国石油)、壳牌、小桔充电、延长石油、陕西 地电、集度汽车、西咸城投团体等,同时以参股的形式绑定下游大客户小桔充电 和地方充电站运营商海南新城光电科技有限公司等,确保了公司未来充电桩出货 量维持较高增速。

5.6、【金冠电气】安身河南本土市场,政策推动充电桩下乡

公司从 2011 年起头研发充电桩产物,十年来有经验技术的堆集和沉淀。公司充电 桩产物采用同一的软硬件平台,兼容新老国标,可以匹配多种车型,具有充电速 度快、电能转换效率高、待机功耗低、平安可靠等特点。产物通过了第三方专业 检测机构的型式试验验证,部分型号的充电桩已大量投入使用。 河南省新能源根本设施项目专项债范围达 24 亿,促进充电桩扶植加速。2022 年 全国新能源根本设施项目总范围达 4276 亿,地方专项债占 383 亿,专项债比例平 均为 8.96%,其中河南省用于新能源根本设施项目专项债范围达 24 亿,位列全国 第八。河南省项目总投资为 113 亿,专项债比例为 21.24%,远超全国均匀水平。 河南专项债用于交通根本设施和市政产业园区根本设施最多,别离为 11.27 亿和 10.01 亿,占所有类型项目标 90%。

5.7、【道通科技】战略转型海外充电桩业务,23 年海外业务量利齐 升

专注海外充电桩业务,产物率先完成欧美认证。公司传统业务为汽车诊断业务, 2021 年公司召开“绿色能源,驱动未来”新能源战略发布会,转型充电桩业务。 2022 年,交换和直流充电桩产物迅速通过欧盟 CE、美国 UL 等多国认证,并通过 海外多国补助备案。

原有业务渠道叠加组建海外团队促进产物海外放量。公司已在全球主要销售区域 设立了销售公司,覆盖北美、欧洲、中国、亚太、南美等全球 70 多个国家或地域, 形成了全球营销网络。充电桩产物借助传统业务渠道,欧美四大汽配连锁、Costco 等零售店以及欧美本土 CPO、电器类经销商、亚马逊等线上线下合作伙伴,迅速打 开 to C 市场。2021 年以来,公司起头组建专业海外充电桩团队,欧洲分公司和 美国分公司员工数均跨越 100 人,主要负责介入欧洲列国和美国各州的充电桩招 投标、充电桩当地认证和补助申领等工作,迅速打开 to C 端市场。

海外充电桩运营商倾向软硬件一体化采办。公司开辟道通充电云平台相关功能, 今朝已构建运营、运维、聪明广告、Charge APP 交互功能四大能力模块,为客户 提供更平安、快捷、智能的聪明充电检测服务。海外客户对软件支付平安和用户 信息保密要求较高,需要满足 ISO15118 的要求,公司致力于进步软件(开辟、迭 代)、云平台、与第三方平台的兼容性,实现硬件销售+云服务一体化模式。

5.8、【盛弘股份】10 年充电桩研发制造经验,海外业务占比延续上 升新调增长点

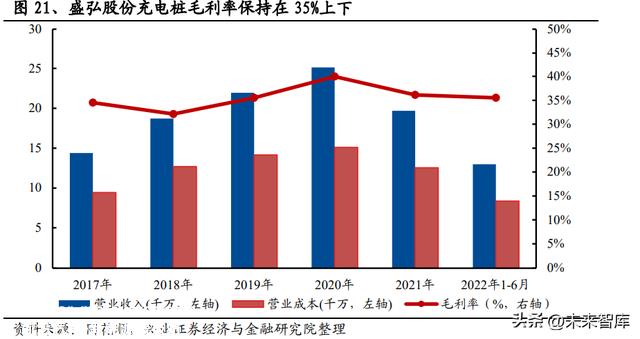

10 年充电桩研发制造经验,业务覆盖充电桩零部件、集成、软件等。公司 2011 年 进入充电桩市场,具有 200 项充电控制技术,发布 50 余款充电桩产物,2 万多台 充电桩运营中,对外销售 30 万个充电模块,可提供充电桩零部件、充电桩、总包 施工、运营平台等一站式服务。 充电桩业务进入快速增持久。公司 2021 年和 2022 年上半年充电桩业务营业收入 别离为 1.97 亿元和 1.30 亿元,2022H1 同比增长 54.5% 。国内外新能源汽车保有 量同时快速提升,催生充电桩需求的增加,进入发展快车道。

海外市场是盛弘股份充电桩业务的未来增长点,2021 年盛弘股份海外业务占比 22.3%,预计在明后年使海外业务占比达 40%。盛弘股份 Interstellar 交换桩通 过欧标认证,成为首批进入英国石油团体(BP)的中国桩企供给商,将成为公司产 品开辟 C 端市场先例。海外充电桩业务更具盈利弹性,按照盛弘公司 2021 年年 报,海外业务毛利率为 53.73%,比国内业务高 10 个点。

5.9、【特锐德】领先的充电网运营商与充电网解决方案提供商

深耕充电网业务,延续引领行业发展。截至 2022 年 6 月 30 日,公司运营公共充 电桩 28.69 万台,其中直流充电桩数量 17.57 万台,市场份额约为 26%,排名全 国第一。今朝已经与跨越 100 家政府平台、公交团体等企事业单元成立 180 余家 合资公司,打造了覆盖全国的新能源汽车充电网。2022 年 H1,公司新能源汽车充 电业务(包括充电桩运营和硬件销售)到达 15.8 亿元,占总营收 35.1%。公司与 70 多家车企告竣充电权益、共建品牌站、设备销售等分歧形式的合作,共建品牌 站方面公司与凯迪拉克、广汽丰田、奥迪中国等告竣深度合作;发挥自主研发优 势,与路特斯、宝马、东风日产、高合汽车、长安、广州巨湾等车企及车企生态 链企业在大功率液冷设备方面告竣深度合作,实现产业协同发展。

行业领先的充电网技术。公司充电网的焦点设备,例如充电模块、功率分派模块、 充电箱变等均为自主研发设计,从而能够提前结构应对产物技术的升级换代,确 保产物质量的高标准和稳定性。公司创新性地搭建了四层网络架构的充电网技术 体系,是由功率可灵活调理的充电设备、智能调剂控制系统及大数据和云计较平 台组成的有机系统,从变电、配电到充放电实现同一调剂,通过数据信息与调剂 控制买通设备层、智能监控层、能源治理层以及大数据分析应用层,在进步充电 平安的同时,实现充电设备、汽车、用户、能源的高效协同。

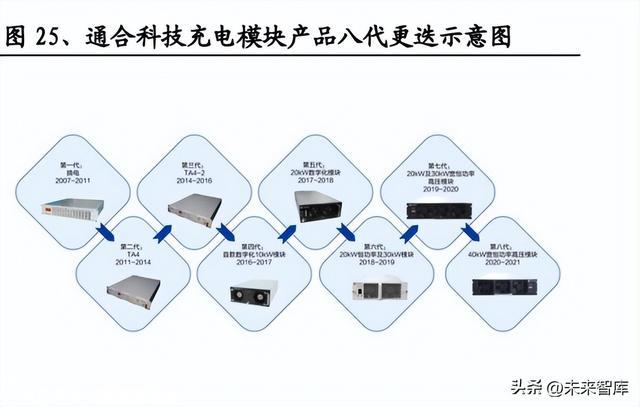

5.10、【通合科技】充电模块领先企业

专注充电模块,引领千伏超充。公司从事电力操纵电源行业跨越 20 年,公司在新 能源汽车范畴的主要业务包括充电桩焦点零部件充电模块、充电桩解决方案、车 载电源的研发、生产和营销。充电模块是充电桩的焦点,模块的性能直接决议了 充电桩的输出能力,充电模块在充电桩的本钱中占比约为 50%,模块的本钱决议 了充电桩的本钱。公司的充电模块从 2007 年起头依据行业发展趋势已经进行了八 代更迭,延续打造高可靠性、高效率的充电模块产物,响应主流市场需求快速推 出了合适国网“六同一”标准的 20kw 产物和针对网外市场 30kw、40kw 产物,最 大输出电压也到 1000V。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202303/201961216.html