1月份开始的降价潮,效果在2月份得到验证,但能起到多大作用,其实目前还是有疑问的。

就像大多数正常人的判断一样,2月份照常复苏。美团、携程、小米、华为、JD.COM相继启动春季招聘,规模和效率远胜2022年春季招聘和秋季招聘。在汽车行业,1月份的悲剧也被逆转了。除了特斯拉,每一家新势力的主流汽车公司都在3月1日公布了2月份的成绩单。

正如我们之前对“1月份新能源汽车销量遭遇寒潮”的判断一样,在几个因素的叠加下,年初最差的表现并没有继续下去。比亚迪的月销量接近20万辆。如果能保持下去,说明今年总销量超过300万辆并不难,300万辆也相当于多年来中南北大众的年销量总额。

此外,虽然特斯拉还没有宣布销售,但1月份开始大幅降价,几乎毫无疑问会带来订单增长,威莱、小鹏、哪吒2月交付数量也超过1万,加上埃安宣布月销售额超过3万,在你我面前是2月主要新能源汽车公司,至少6家将超过1万。在惨淡的1月份,只有3个品牌(非集团多品牌统计数据)。

当然,数字不会撒谎,但它的维度和标准可以切换,那么埋在2月份销售中的信息是什么呢?

主线在涨跌中回暖,但没有完全回暖

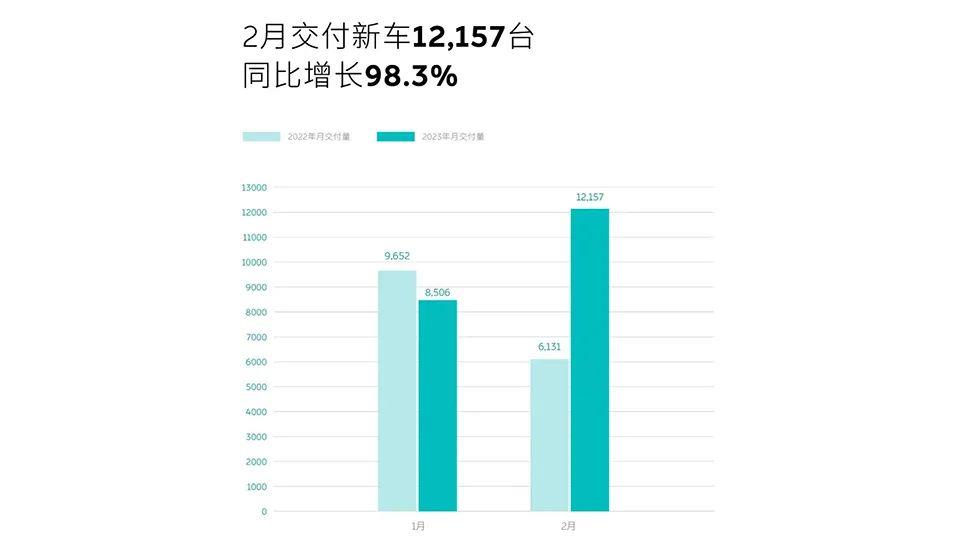

资本领域(如中金公司)对2月份新能源汽车销量有一个准确的描述,“没有明显超出预期修复”。在销售统计表中,与2022年1月相比,除小鹏、零跑外,所有汽车企业均处于同比大幅上涨状态。小鹏是2022年上半年新势力销售冠军。2022年2月的比较基数不小。由于小鹏G9没有爆炸,目前相对较弱,需要推出新车来拉动。零跑一直在M型波动,忽高忽低。

但由于目前疫情没有影响,理论上2023年的销售环境肯定比2022年好,所以小鹏和零跑目前的表现并不符合标准。

从环比的角度来看,销售数据反映的东西会更有趣。

国家对新能源的补贴已经消失,许多汽车公司选择提高价格。许多人不想在春节假期前后买车/提车等,整个一月都有很多影响因素,所以车企卖不好是正常的。但到2月,首先,全体员工复工复产,社会节奏基本恢复正常。其次,所有汽车公司都开始调整价格。特斯拉降价华为和小鹏,威莱推广了一些一代车型。理想情况下,他们仍然可以享受大量的地方补贴。吉利限时减少3000英镑,哈弗H6 限时降1DHT.广汽丰田官方宣布降价3万,日产超过6万,许多4S店也给出了终端政策,包括比亚迪王朝系列。

如果放在2022年,以上一系列行动相信会在2月份引发销量大地震,但回到销量数字,只有比亚迪的增长最为明显,增长了4万多台,其他车企主要略有提升,理想1000多台,蔚来3000多台,哪吒3000多台,小鹏800多台,极氪2000多台。从企业内部比例来看,但在整个汽车市场上,并没有太大的影响。

甚至,一些汽车公司仍处于积极状态,销售数量较2023年1月有所下降。例如,长安深蓝下降了2000台,华为授权的AITO下降了数百台,这在整体趋势中更为突出,也不容易理解常识。当然,只要看看这张表格,事实上,就像今年1月一样,它只能显示某种情况,而不能在汽车市场上得出明确的结论。

因为,除了比亚迪和特斯拉拥有大量订单的汽车公司外,其他汽车公司也有自己的游戏玩法,比如清理旧库存,新车的生产能力正在攀升,这是单一企业的变量。

此外,新能源领域还有更多的新变量,销售注水。

在众多媒体对新能源龙头汽车企业销售数据的比较中,结合保险金额和交付金额,大多数企业往往能够达到标准。然而,一些企业出现了。新车疯狂地压在4S店的经销商身上。比如2月份,4S店爆料表中的汽车公司平均有300多家/月单店压库量;少数汽车公司的保险金额和官方发布销量超过20%另一个例子是,一些汽车公司在启动新车盲订后,在转让平台上爆炸了大量盲订单。

因此,销售数字很好,事实上,在当前的汽车环境中并不意味着企业真的很健康,因为高所有权可以遵循购买的趋势。

而且,不会花钱的车企都面临危险

对比度越大,内容价值越大。这是几家汽车公司的朋友在谈到2月份的销量时的个人观点。

在网络时代,许多类别并不缺乏数据,但缺乏有价值的数据。例如,在汽车公司的销售中,通常可以看到超过50个%然而,回顾过去,我们经常发现其比较的基本数据在2022年同期只卖出了1-2千台。

相对较大的样本和相对较长的数据将具有更有效的反应价值。在2月份的现有消息中,比亚迪、威莱和理想是最值得单独研究的。原因是,足够的长期和销售数字具有一定的市场唯一代表性,三者在企业经营的部分逻辑上具有一定的重叠性。

市场的唯一代表性是,比亚迪的销售数字可以反映中国消费者在普通家庭汽车消费需求面临同样价格的油电产品时的兴趣。理想能体现的是,面对30万元以上的60万元,消费者面临的是-当7座家用汽车时,他们更喜欢智能和新能源技术的车型,而不是传统品牌的相应车型;威莱可以反映,在40万元以上的豪华车市场,新能源的机遇确实掌握在中国汽车公司手中,真正抢占了燃油汽车的份额。

企业经营的部分逻辑是关于如何花钱。自2023年初以来,新能源汽车市场的整体环境实际上是一波“降价浪潮”。特斯拉开枪后,消费者对这一领域的认知实现了对比转换。由于“野蛮人”特斯拉的入场,新能源补贴消失,新能源汽车价格将上涨。许多汽车公司纷纷跟进,给用户带来好处,最终形成了新的认识。“原来和油车时代不一样,可以降价,等一等买车更便宜。”

当然,花钱也分为高低。有些人喜欢简单粗暴,有些人喜欢默默滋润事物。例如,比亚迪是2月份的大赢家。

与第一轮新势力参与和推动的降价浪潮不同,比亚迪直接通过推出新车型让消费者大吃一惊。DM-随着秦PLUS冠军版直接进入10万元以内,i混合动力技术的车型震惊了新能源和燃油汽车市场。

对比配置,DM在10万元以内-I配置高于朗逸、轩逸和卡罗拉。即使不考虑新能源汽车的价格,也可以比终端优惠后的大众丰田日产便宜1-2万元。此外,比亚迪目前正处于势头向上的阶段,具有极大的杀伤力。举一个不恰当但意思等效的例子,就像北京的房价突然降到了比张家口低的水平,同时户型的面积也比张家口大。因此,与燃油车或其他以同等价格专注于家用的新能源汽车PK,主动权明显掌握在比亚迪手中。

据说新唐、新汉近期要推广上市,会像秦PLUS一样增配,价格可能会调整,感觉有点高低。

威来的花钱动作也很先进。与2月份的销量同时发布的是其Q4和2022年的年度财务报告。第四季度收入为160.6亿元,连续三年多正在增长,年总收入492元.7亿元,现金储备455亿元。四季度研发费用持续增长,接近40亿元,全年研发费用108元.4亿元。

一个人看这组数字可能没什么感觉,但是如果翻译一下,有趣的就来了。收入一直在上升,基本等等。与销售良好相比,并不是因为骚操作只看销售,资本市场的印象仍然是高质量的资产,随着市场的巨大变化,质量越高。在R&D成本水平上,新技术一直在投入和诞生,蔚来汽车制造逻辑在“持续进化升级”方面处于同类高位,不仅是软件升级,还有VR眼、固态技术电池等刚需产品陆续落地后,市场反响非常好。

现在,它的新动作是李斌在NIO DAY上说,很多新车都要出现,新品牌也要出现。

当然,更重要的是它的补能系统。基本上从2022年到现在,蔚来汽车圈最好的类比就是“基础设施狂人”,尤其是今年。原来400个换电站的目标已经提升到1000个。然而,一切都有两面性。蔚来汽车从事基础设施有利于用户,但如果汽车行业对换电路线有本质的改变,其情况也会急剧下降。

理想的花钱其实比较隐秘。无论是与车主聊天,还是从其他方面收集相关信息,理想的汽车都不能像其他汽车公司那样留下“高技术”、“硬品牌”或良好的服务标签,但它可以很受欢迎。热销的核心点与比亚迪的油电价格相同。在找到家庭用户的需求后,尽可能多地堆放材料。堆料当然也是一门学问,就像做汽车网站一样,理想在几个细分市场都能取得成功,而且花钱也很难区分关系。

当然,以上三家公司会花钱,并不意味着其他汽车公司不会花钱,因为真正的钱降价,汽车政策等等,最终受益的是像你我这样的消费者,因为受益,不合理的挑剔。

此外,还有一个关于降价的更大的延伸话题要讨论。

随着网络社会的快速发展,许多方面的信息变得越来越透明,因此市场竞争越来越激烈,价格战也越来越普遍。目前的降价浪潮是否能加速汽车市场的修复尚不确定。外国媒体发布的最新消息显示,尽管特斯拉在中国市场给了新一轮的用户利益,但其增长率低于2022年第四季度,这可能意味着降价的影响有限。

招银国际(CMBI,根据上海保险量跟踪汽车公司周零售销量)给出的数据,特斯拉2月20日当周在中国市场的零售销量比上周增长了近一倍,达到了1倍.07万辆。然而,进入2023年后,特斯拉在中国的平均日销量为 1016 与去年第四季度的1317辆相比,车辆有了很大的下降。

此外,参考2月份销售表中几家同样给予明显价格利润的汽车公司的数据,一些汽车公司增加了,不分汽车公司的下降。2023年,价格变化能否明显刺激消费者显然是一个值得关注的长期话题。

写在最后

在我们收集的用户和消费者的反馈中,我们近年来经常提到一种新的说法:“卖得好的不降价,卖不出去的不降价”、“别急着买,一定要降”。当原有的规律和格局被打破时,认知的撕裂会比想象的要大。在全球汽车市场上,价格战的价值越来越低。几年前,韩国汽车和美国汽车可以依靠价格战在市场上拓展领土,确保声望,但它们正在逐渐消失。

至于新能源汽车领域,降价是一条好路吗?我相信1-答案将在两个月内找到。持续3次-四个月后,如果简单粗暴的降价效果有限,除了企业行为之外,还可以期待一波新政策的实施,之前已经多次传出风声。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202303/031755661.html